Borsa

Arçelik için TUT önerisi

Arçelik açısından yatırımlarla desteklenen büyüme hikayesini olumlu unsur olarak görürken, düşen alım gücü, içeride zayıflayan büyüme ve yüksek faiz ortamının finansallarda yarattığı baskı olumsuz unsurlar olarak karşımıza çıkıyor.

Arçelik ile 11 Ekim 2024 tarihinde son dönemdeki gelişmeleri ve 3Ç24 finansallarını görüşmek amacıyla bir toplantı gerçekleştirdik. Söz konusu toplantıdan derlediğimiz önemli notlar aşağıda yer almaktadır.

■ Sektör. Yılın üçüncü çeyreğinde, yurt içi talepte beklentilerle uyumlu olarak zayıflama gözlemlendi. Ancak, Ağustos ayında gözlenen sert yavaşlama sonrasında Eylül ayında ılımlı toparlanma olduğu ifade edildi. Hatırlatmak gerekirse, son açıklanan verilerde, Ağustos’ta yurt içi beyaz eşya satışları yıllık %15, ihracat da %4’lük azalış kaydetmişti.

Üçüncü çeyreğin şu ana kadar açıklanan rakamlarında ise Temmuz-Ağustos döneminde yurt içi satışları %6 azalış, ihracat %4 büyüme gösterdi. Eylül ayı rakamlarının bu ayın sonuna doğru açıklanması bekleniyor. Diğer yandan, yurt içinde klima tarafında sıcak havaların etkisiyle hem sektör hem de Arçelik özelinde güçlü talebin devam ettiği vurgulandı. Yurt dışı pazarlar tarafında ise Batı Avrupa özelinde toparlanmanın başladığı, birim bazında büyüme tarafına geçildiği ve son çeyrekte EUR bazında da büyüme tarafına geçilmesinin beklendiği ifade edildi. Doğu Avrupa’da ise büyümenin devam ettiğinin altı çizildi.

■ Ham madde fiyatları. Son dönemde Çin’in teşvik haberleri ile birlikte emtia fiyatlarında yukarı yönlü eğilim görmemize karşılık üçüncü çeyrek özelinde geçen çeyreğe kıyasla hafif düşüş gözlendi. Bu açıdan, ham madde fiyatlarının bu çeyrekte destekleyici tarafta kaldığını belirtebiliriz.

■ Karlılık. Ham madde fiyatlarının desteklemesi ve EURUSD paritesinin ortalama olarak çeyreksel bazda daha yukarıda olmasına karşılık zayıflayan iç talep ile ürün miksi ve planlı duruşların olumsuz etkisinin yanı sıra Whirlpool operasyonlarının sulandırıcı etkisi nedeniyle zayıf karlılığın bu çeyrekte de devam etmesini bekliyoruz.

Hatırlanacağı üzere, 2Ç24’te FAVÖK marjı çeyreksel 2,8 puan, yıllık da 5,7 puan düşüş göstermişti. Ancak, Whirlpool tarafında atılan adımlar ve Avrupa’da devam eden toparlanmanın etkisi beraberinde 3Ç24 ile birlikte karlılık tarafında en kötü dönemi geride bırakabileceğimizi düşünüyoruz.

■ 3Ç24 beklentilerimiz

Öncelikle, tahminlerimizin enflasyon muhasebesinin etkilerini içerdiğini belirtmek isteriz. Beklentimiz, Arçelik’in 105.994 milyon TL satış geliri, 5.091 milyon TL FAVÖK ve 1.650 milyon TL ana ortaklık net zararı kaydedebileceği yönünde. Şirket, 3Ç24 finansallarını 25 Ekim 2024 tarihinde açıklayacak. Hatırlatmak gerekirse, Arçelik, 3Ç23 döneminde ise 58.218 milyon TL satış geliri, 6.414 milyon TL FAVÖK ve 1.001 milyon TL net kar açıklamıştı.

■ Genel değerlendirme

Arçelik açısından yatırımlarla desteklenen büyüme hikayesini olumlu unsur olarak görürken, düşen alım gücü, içeride zayıflayan büyüme ve yüksek faiz ortamının finansallarda yarattığı baskı olumsuz unsurlar olarak karşımıza çıkıyor.

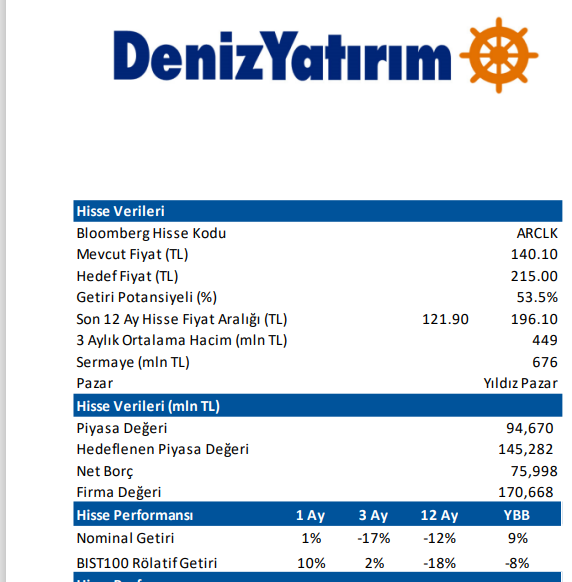

Mevcut durumda, Arçelik için 12-aylık hedef fiyatımız 215,00 TL seviyesinde bulunurken, önerimizi TUT yönünde. Hisse, yılbaşından itibaren BIST 100 Endeksi’nin %8 altında performans sergilemiştir. Son 12 aylık verilere göre hisse 14,4x F/K ve 7,7x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Deniz Yatırım raporundan alıntıdır