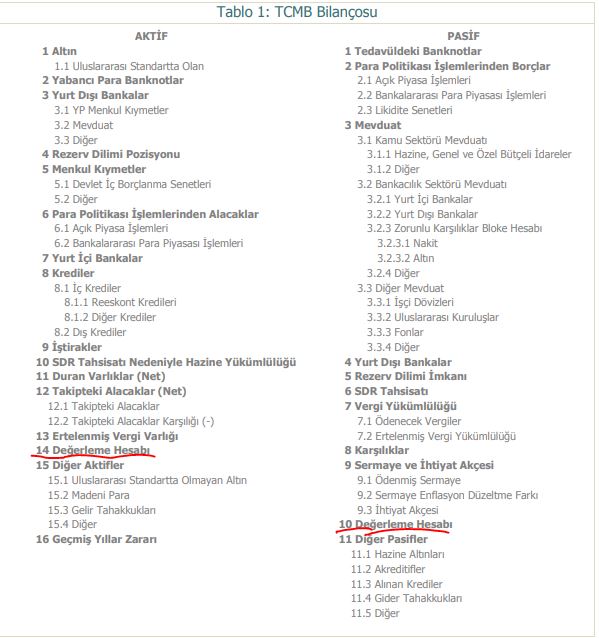

TCMB DEĞERLEME HESABI NASIL İŞLER ?

22 Eylül 2023TCMB DEĞERLEME HESABI NASIL İŞLER ?

Elimizdeki yegane kaynak, TCMB tarafından 2016 yılında yayınlanan “TÜRKİYE CUMHURİYET MERKEZ BANKASI

BİLANÇOSU VE ANALİTİK BİLANÇO Örnek Uygulamalar ve Bilanço Yansımaları” kitapçığıdır.

TCMB Kanunu’nun 61. maddesi gereğince, Türk parasının değerinin yabancı paralar karşısında değişmesi nedeniyle TCMB’nin aktif ve pasifindeki altın ve dövizlerin yeniden değerlemesi sonucu oluşan gerçekleşmemiş gelir ve giderler bilançonun aktif ve pasifinde yer alan “Değerleme Hesabı” kalemlerinde izlenmektedir. Gerçekleşmemiş giderler bilançonun aktifinde, gerçekleşmemiş gelirler ise bilançonun

pasifinde gösterilmektedir. Bu gelir ve giderlerin gerçekleşmesi halinde, gerçekleşen tutarlar kâr ve zarar hesaplarına aktarılmaktadır.

Basit bir biçimde ;

Gerçekleşmemiş giderler bilançonun aktifinde 14.Değerleme hesabında ve

Gerçekleşmemiş gelirler ise bilançonun pasifinde 10.Değerleme hesabında yer almaktadır.

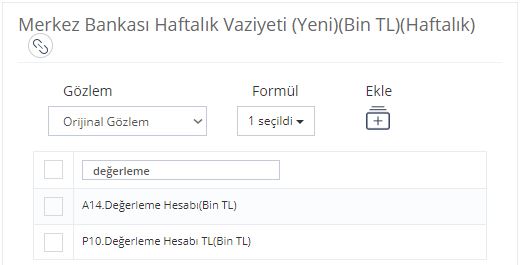

TCMB Bilançosu Haftalık Değerleme Hesabı

Şimdi gelin bu verileri kanlı canlı EVDS üzerinde görelim.

Merkez Bankası Haftalık Vaziyeti (Yeni)(Bin TL)(Haftalık)

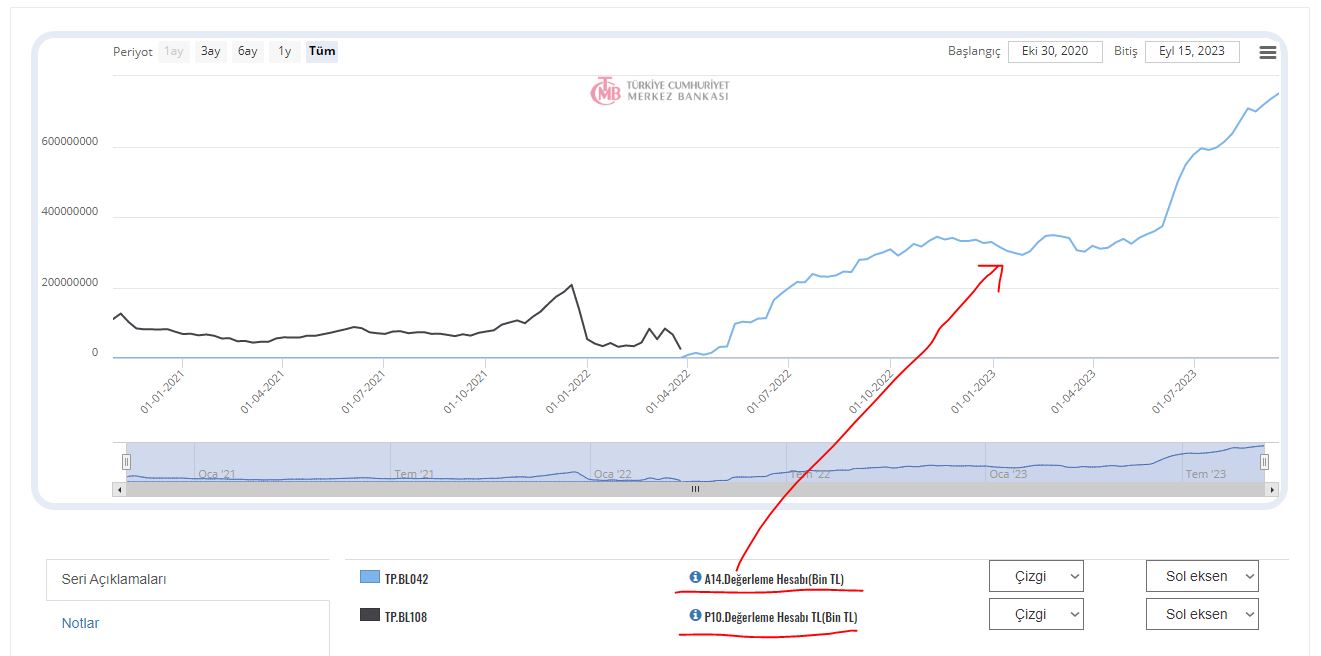

Bu verilerin 2020-2023 değerlerine bakalım.

A14 ve P10 hesapları gerçekleşmemiş giderler ve gelirler

Anlaşıldığı üzere 2022 yılının Nisan ayından bu yana gerçekleşmemiş giderleri sürekli artmaktadır. O dönemden bu yana TCMB’nin gerçekleşmemiş gelirleri “0” görülmektedir.

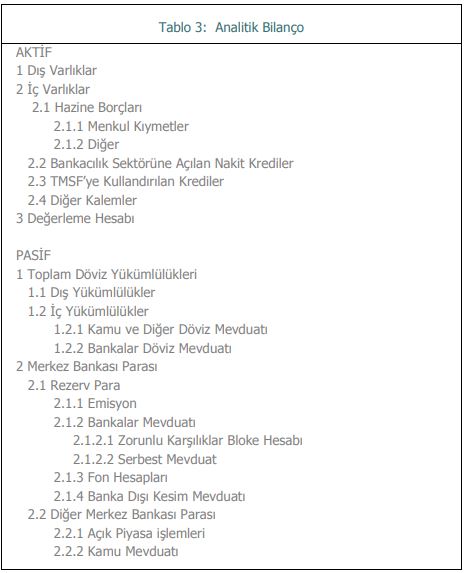

Bu durum analitik bilanço üzerindeki aktif varlık tarafındaki 3. Değerleme hesabı üzerinde gösterilmektedir.

TCMB Analitik Bilanço Değerleme Hesabı

Peki haftalık bilançodaki değerleme hesapları analitik bilançoda nasıl birleştirilmektedir?

Haftalık Bilanço üzerinde Aktif 14.Değerleme – Pasif 10.Değerleme sonucu bize Analitik Bilançodaki Değerleme hesabını vermektedir.

Değerleme Hesabı TCMB Analiz

2013 itibariyle 2022 Nisan ayına kadar

Pasif 10.Değerleme (Gerçekleşmemiş Gelir) > Aktif 14.Değerleme (Gerçekleşmemiş Gider) gerçekleşmiş;

Aktif 14.Değerleme – Pasif 10.Değerleme = Analitik Bilanço Değerleme

formül gereği bu fark Analitik Bilançodaki Değerleme hesabına “–” olarak yansımıştır.

Analitik Bilanço A3- Değerleme hesabında eksi olarak gördüğümüz değerler aslında gerçekleşmemiş gelirleri ifade etmektedir.

2022 Nisan sonrası

Aktif 14.Değerleme (Gerçekleşmemiş Gider) > Pasif 10.Değerleme (Gerçekleşmemiş Gelir) > gerçekleşmiş;

Aktif 14.Değerleme – Pasif 10.Değerleme = Analitik Bilanço Değerleme

formül gereği bu fark Analitik Bilançodaki Değerleme hesabına “+” olarak yansımıştır.

Analitik Bilanço A3- Değerleme hesabında artı olarak gördüğümüz değerler aslında gerçekleşmemiş giderleri ifade etmektedir.

Değerleme Hesabı TCMB Analiz 2022 sonrası

Görüldüğü üzere 2021 sonrası gerçekleşmemiş gelir olmadığı için, analitik bilançodaki değerleme hesabı tamamen gerçekleşmemiş gider kalemi tarafından belirlenmiştir.