Prof. Dr. Tahsin BAKIRTAŞ: TÜRKİYE “YENİ ÇİN” OLDU MU?

5 Ocak 2023Türkiye, AKP iktidarı ile dış dünyaya açık hale gelmiştir. Nitekim, Türkiye’nin 2002’deki dışa açıklık oranı (Dış Ticaret/ GSYH) %48 iken bu oran 2021’de %70,9 düzeyine çıkmıştır. Örneğin bu oran Çin’de %37,5, ABD’de ise %25,5 düzeyindedir. Bir ülkenin dışa açık hale gelmesi, dış şoklardan da etkilenme şiddetini artırmaktadır. Dış dünya ile bağlantısını sağlayan mal -hizmet ticareti ve finans hareketlerindeki değişimler, enflasyon, büyüme, faiz ve kur gibi temel değişkenlerinin belirlenmesinde de belirleyici hele gelmektedir. Dışa açıklığın artığı oranda bu gibi değişkenlerin belirlenmesinde dış dinamiklerin belirleyiciliği de artmaktadır. Bu nedenle küresel dünyadan kopuk, aykırı ekonomik politikalar izlendiği izlenimini vermek bile, ülkenin risk primini yükseltmekte; dolayısıyla daha yüksek kur, faiz ve enflasyon göstergeleri oluşmaktadır.

Tüm dünyada artan enflasyonun kalıcılaşma riskini gidermeye yönelik faiz oranlarını artırmayı bir politik araç olarak görmesine karşın, Türkiye’de belli güdülerle faizi indirme inadı, Türkiye’de ekonomik göstergelerin iyileşmesini değil, bozulmasını ortaya çıkarmaktadır. Bozulan bu göstergelerin kısa süreli olduğunu ve ekonomide yapısal bir değişim gerçekleştiğini iddia eden kesimin ileri sürdüğü argüman, ülkeyi, rezerv para cinsinden ucuzlatarak, ülkenin mal-hizmet emek cinsinden uluslararası alanda cazibesini artırma politikası uygulandığıdır. Bu yolla ekonomik göstergelerin birkaç ay içinde düzeleceğini ileri sürmekteydiler. Hatta daha da ileri giderek Türkiye’nin “Yeni Çin” olacağını ileri sürdüler.

Küresel Tedarik zincirlerindeki kopuşların meydana geldiği bir süreçte, bundan yararlanma; ülkeye küresel yatırımcıları çekmek gibi geri planda var olan düşüncelerin gerçekleşmesi belli faktörlere bağlıdır. Türkiye’nin “Yeni Çin” olması söz konusu değildir. Öncelikle ABD’nin üretim periferisi haline gelen Çin, ABD’ne yakındır. Yakınlık uluslararası ticaretin önemli parametrelerinden biridir. Bundan da öte, Çin’in piyasa ekonomisine açılım sürecinde dünyaya ucuz işgücü olarak sunduğu, çoğu aşırı yoksul olan 825 milyon insan söz konusu idi.

Türkiye, ABD’nin değil, Avrupa’nın üretim periferisi olabilir; ancak Avrupa’nın gelişmiş ülkeleri AB’nin genişlemesi ile kendi üretim periferisini Eski Sovyetler Birliği Ülkelerinin bir kısmını da kapsayacak biçimde Doğu Avrupa ile yarattı. Bu nedenle Türkiye’nin; ne ABD’nin ne de AB’nin üretim periferisi olma şansı yoktur.

Bu nedenlerle, Küresel Tedarik Zincirlerinde üretim üssü olma stratejisi temelde yanlıştır. Hele bu stratejiyi TL’nin uluslararası paralar karşında değerini ucuzlatarak ucuz ülke yaratmakla yapmak çok daha yanlıştır. Çünkü, TL’nin değerinin düşürülmesi yani döviz kurlarındaki yukarıya doğru artışın fiyatlara yansıma etkisinin zaman aralığı, son zamanlarda gittikçe azalmış; kurlardaki her 1 birimlik artışın yaklaşık 0,5 gibi TÜFE’yi artırdığı ortaya çıkmaktadır. Bu nedenle, Türkiye’nin ucuz ülke konumunun sürmesi söz konusu değildir. Artan enflasyon artan işgücü maliyetlerini de zamanla ortaya çıkaracaktır.

Türkiye’nin Küresel Tedarik zincirlerindeki ülke içi katma değeri yaklaşık 100 birimlik ihracatta otomotiv, elektrik-elektronik gibi belirleyici sektörlerde 9 -10 dolar civarında iken imalat üretiminde de 22 – 25 dolar civarındadır. Geriye kalan kısım dışarıdan ithal edilen ara girdi ve yatırım mallarının maliyetlerinden oluşmaktadır. Ülke içinde üretilen malların içinde bile daha önce ithal edilmiş başka ülkelerin katma değeri mevcuttur. Böyle bir yapıdaki üretim maliyetleri kurdaki artışa bağlı olarak yükselecek; buna ek olarak artan enflasyon nedeniyle de işgücü maliyetleri ve toprak maliyetleri de artacaktır. Bunların ötesinde üretimin ve ihracatın toplam değeri değil, ülkede yaratılan katma değer önemli hale gelmektedir. Bugün bir İPhone cep telefonun, Çin’de fabrikasyon aşamasının yapılması nedeniyle Çin’e bıraktığı katma değer yaklaşık %1,5 düzeyindedir. Çin bu durumun farkına vararak, kendi markalarını yaratma ve ülke içindeki oluşan katma değerin artmasına yönelik adımları attı; temel AR-GE faaliyetlerine yöneldi ve teknolojik alanda ABD ile rekabet etmeye başladı.

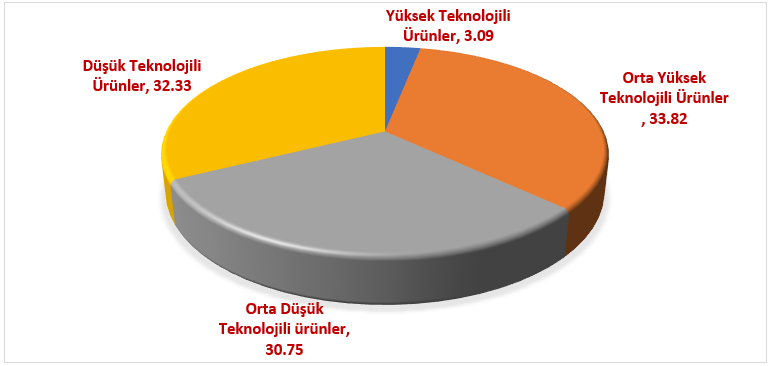

Türkiye’deki üretim ve ticaret yapısı, ağırlıklı olarak düşük ve düşük orta düşük teknolojili ürünler üreten ve satan bir yapıdadır. Şekil 1 incelendiğinde, 2022 Ocak-Aralık döneminin ihracatı içinde düşük ve düşük orta düşük teknolojili ürünlerin payı %63,1, orta yüksek teknolojili ürünlerin payı %33,8 ve yüksek teknoloji ürünlerin payı da yalnızca %3,1 düzeyindedir.

Şekil 1: İmalat Ürünleri İhracatında teknolojik Düzey Dağılımı (2022; %)

Kaynak: Ticaret Bakanlığı

Teknolojik düzeyi düşük üretim ve ticaret yapısında ihracat ve ithalat rakamları yükselirken katma değer ticareti yönünden bir değişim söz konusu olmamaktadır. Böylesi bir ihracat yapısı, Türkiye’yi katma değeri üreten değil, başka ülkelerin katma değerini taşıyıcı -nakledici- ülke konumuna getirmektedir.

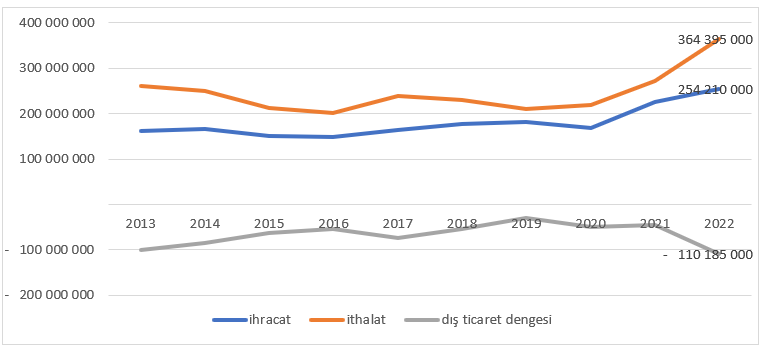

Şekil 2: Türkiye’de İhracat, İthalat ve Dış Ticaret Açığı

Kaynak: TUİK ve Ticaret bakanlığı

Bu üretim ve ticaret yapısı ile dış dünyaya entegre olduğumuzda ise dış ticaret açığı giderek artmakta ve bu açığın finansmanı da giderek zorlaşmaktadır. Şekil 2 incelendiğinde Türkiye’de model değişikliği ihracatı olağan seyrinde artırırken, ithalatı olağan seyrinin dışında artırmış ve bunun sonucunda Türkiye tarihinin en yüksek dış ticaret açığı ortaya çıkmıştır. Bu sonuç, Çin’e benzeşme yerine üçüncü dünya ülkelerine benzeşen bir yapıya tanıklık etmektedir.

Tüm bunlar düşünüldüğünde, daha çok üretim ve daha çok ihracat yerine, daha çok katma değerli üretim ve daha çok katma değerli ihracat kalkınma stratejisinin odak noktasında olmalıdır.