Para-banka-finans

Yatırım Finasman’dan Bankacılık Sektörü Kar Analizi

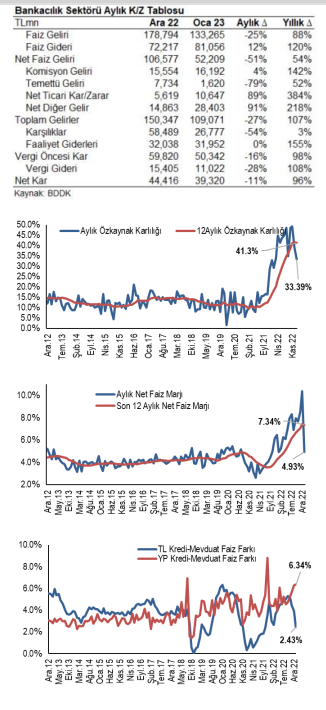

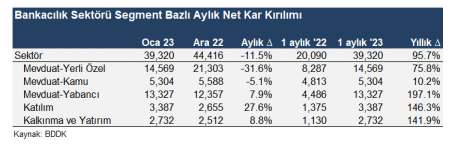

Bankacılık sektörü Ocak ayı net karı, daralan net faiz gelirleri etkisiyle aylık %11 daralmayla 39,3mlr TL (yıllık +%96) ve özsermaye karlılık oranı %33 (12 aylık kümülatif: %41,3) seviyesinde gerçekleşti...

Ocak’ta sektör özkaynak karlılığı %33 olarak açıklandı

Bankacılık sektörü Ocak ayı net karı, daralan net faiz gelirleri etkisiyle aylık %11 daralmayla 39,3mlr TL (yıllık +%96) ve özsermaye karlılık oranı %33 (12 aylık kümülatif: %41,3) seviyesinde gerçekleşti. Net faiz gelirleri, faiz marjının 5,4 puan daralarak %4,9’a gerilemesiyle, aylık %51 daralmayla 52,2mlrTL (yıllık +%54) olarak açıklandı (TL kredi mevduat makası -150 baz puan, döviz makası +4 baz puan, TL ve döviz menkul kıymet getirileri -47,8 puan ve -6 baz puan). Bunun yanında, 10,6mlrTL’ye (aylık +%89, yıllık +%384) yükselen net ticari gelirler ve 28,4mlrTL’ye (aylık +%91, yıllık +%218) yükselen diğer gelirlere rağmen, 1,6mlrTL’ye (aylık -%79, yıllık +%52) gerileyen temettü gelirleri de aylık toplam gelirleri baskılayan diğer bir kalem oldu. Provizyon giderleri aylık %54 daralmayla 26,8mlrTL’ye (yıllık +%3) gerilerken toplam risk maliyeti %6,14 seviyesinden %3,57 seviyesine geriledi. Komisyon gelirleri yıllık %142 artışla 16,2mlrTL’ye yükselirken, faaliyet giderleri yıllık %155 artışla 32mlrTL’ye yükseldi.

Çekirdek marjlar 2023 yılı karlılığında belirleyici olacak

Aylık sektör verilerinin de gösterdiği üzere, daralan çekirdek marjlar ve TÜFE’ye endeksli menkul kıymet getirileri sektör karlılığını baskılıyor. Ancak, önümüzdeki aylarda olası enflasyon artışının menkul kıymet getirileri üzerinde yukarı yönlü risklere işaret ettiğinin altını çiziyoruz. Diğer taraftan, yakın zamanda açıklanan kredilerde yeniden fiyatlamayı sınırlandıran ve mevduat maliyetlerinde artışa sebep olan regülasyonlar nedeniyle makaslardaki baskının önümüzdeki aylarda da devam edeceğini öngörüyoruz. Ancak, makro dinamiklerde olası bir normalleşmeyle, daralan vade uyumsuzluğu sebebiyle yılın son çeyreğinde marjlarda toparlanma gerçekleşebileceğinin altını çiziyoruz. Varlık kalitesi tarafında ise, döviz kurları ve yeni donuk alacak girişlerine bağlı olarak risk maliyetinde olası artışların sektör karlılığı için önem teşkil ettiğini düşünüyoruz. Ancak 2022’de ayrılan muhafazakar karşılıkların ardından 2023’te provizyon giderlerinin ve risk maliyetinin gerilemesini bekliyoruz. Sonuç olarak, bankacılık sektörü için temkinli görüşümüzü sürdürüyoruz.

Sermaye rasyoları yeterli seviyelerde

Hesaplamalarda kullanılan döviz kurunun revize edilmesi nedeniyle,SYR ve Ana SYR rasyoları aylık 2,5 puan ve 2 puan daralmayla %17 ve %13,4’e geriledi. Ancak, döviz kurlarındaki olası volatiliteler sektörün sermaye rasyoları üzerinde baskı oluşturmaktadır.

Raporun Tamamına Buradan Ulaşabilirsiniz

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yatırım Finansman