Borsa

Ak Yatırım’dan Koza Altın için ilk çeyrek bilanço değerlendirmesi

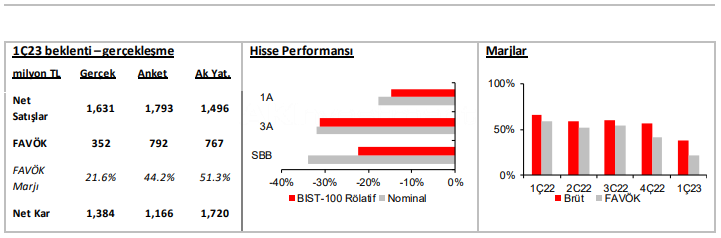

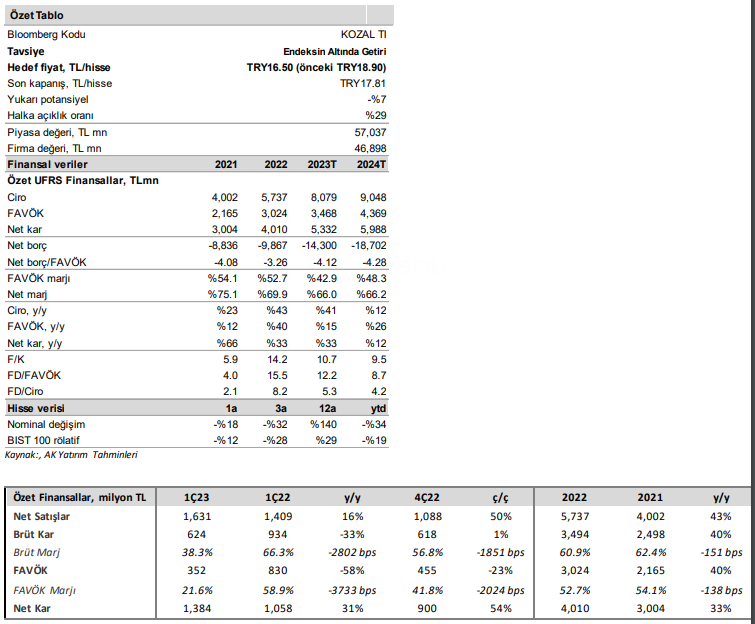

Koza Altın 1Ç23'de hem bizim 1720mn TL’lik beklentisinin altında ancak piyasanın 1166mn TL'lik tahmininin üzerinde 1384mn TL net kar açıkladı...

1Ç23 Bilanço Değerlendirmesi

Operasyonel olarak beklentilerin oldukça altında sonuçlar

Koza Altın 1Ç23’de hem bizim 1720mn TL’lik beklentisinin altında ancak piyasanın 1166mn TL’lik tahmininin üzerinde 1384mn TL net kar açıkladı. Tahminlerimizdeki sapmanın ana nedeni, 920 dolar tahminimize kıyasla ton başına nakit üretim maliyetlerinin 1470 dolar gerçekleşmesi oldu. Şirketin zayıf faaliyet performansına rağmen, son varlık satışlarından bir defaya mahsus elde edilen 776 milyon TL yatırım geliri, net karı destekledi. Varlık satışlarından elde edilen yatırım geliri, tahminlerimizle büyük ölçüde paralel gerçekleşti.

– Şirketin altın üretimi 1Ç23’de yıllık bazda %14 düşüşle 49.8 bin ons oldu. Himmetdede ve Kaymaz sahasında düşen cevher tenörleri üretim rakamlarını olumsuz etkiledi. Buna bağlı olarak 1Ç23 net satışlar, %16 artışla 1631mn TL oldu (AK Yatırım: 1496mn TL ve Piyasa: 1793mn TL). Altın satışlarının bizim 42.0 bin ons beklentimizin üzerinde 45.9 bin ons gerçekleşmesi, ciro tarafında öngörülerimizde sapmanın temel sebebi.

– 4Ç22 FAVÖK yıllık bazda %58 düşerek 352mn TL’ye geriledi ve beklentilerin oldukça altında gerçekleşti (AK Yatırım: 767mn TL ve Piyasa: 792mn TL). Beklentilerin üzerinde gerçekleşen nakit maliyetler tahminlerimizde sapmanın temel sebepleri.Ons başına nakit maliyetler, 4Ç22’de 950 dolar ve 1Ç22’deki 776 dolara kıyasla 1470 dolara yükseldi. Şirket, 1Ç23 için maliyet kalemlerinin dağılımıyla alakalı bir kırılım paylaşmadı.

– Şirketin 1Ç23 net nakit pozisyonu (uzun vadeli finansal yatırımlar dahil) varlık satışından gelen nakit girişine bağlı olarak 10,8mlyr TL seviyesine yükseldi (4Ç22 net nakit:10,1mlyr TL). Şirket, 1Ç23’te hisse geri alımları için 683,5mn TL kaynak kullandı.

Yorum ve öneri:

Operasyonel olarak beklentilerin altında gerçekleşen 1Ç23 sonuçlarına olumuz piyasa tepkisi bekliyoruz. Tahminlerimizi büyük ölçüde daha yüksek nakit maliyet öngörüleriyle güncelledik. Hedef fiyatımızı 16,5 TL (önceki: 18,9 TL) olarak revize ettik ve “Endeksin Altında Getiri” tavsiyemizi koruyoruz.Hisse, 2023T 12,2x FD/FAVÖK ile işlem görüyor. Global benzer şirketlerin 2023T FD/FAVÖK çarpanı ise 6,1x seviyesinde. Mollakara’da devam eden sondaj faaliyetleri neticesinde mevcut öngörülebilirliği düşük potansiyel altın kaynakların (4262k ons) olası rezervlere dönüşümünün değerlememiz için en önemli yukarı yönlü risk olabileceğini düşünüyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ak Yatırım