FX Basis Swap Spread Nedir ?

13 Ekim 2023FX Basis Swap Spread Nedir ?

- Swap nedir ?

2. Faiz swapları nedir ?

3. Fx swapları nedir ?

4. Çapraz kur swapları nedir ?

5. FX Swap Spread Nedir?

6. FX Swap Spread Neden Önemli Bir Göstergedir?

Giriş:

2008 ve 2020 krizlerinde adını sıkça duyduğunuz “FX Basis Swap Spread” nedir ?

Bu yazıda kısaca bu konuyu anlatmaya çalışacağım.

Eurodollar sevenler derneğinden Turgut ve Baran hocalarıma katkıları dolayısıyla teşekkür ederim.

Öncelikle bu kavram farklı iki adlandırmayla da temsil edilmektedir. “Basis swap” ve “Basis swap spread“.

SWAP nedir ?

Swap; belli bir zaman aralığında iki taraf arasında belli finansal varlıkların el değiştirmesidir. Bu tanımı wikipedia‘dan aldım.

Tamam o zaman daha profesyonel bir kaynağa gidelim;

Bu kitap üzerinde, sayfa 627 üzerinde, “A swap, by definition, is a legal arrangement between two parties to exchange specific payments”. tanımlaması yapılıyor.

Swap, iki taraf arasında spesifik ödemelerin değiş-tokuşunu sağlayan kanuni düzenlemelerdir.

Tez çalışması yapmakta olan ve copy-paste sevenler için gelsin.

BIS (2008), ‘The basic mechanics of FX swaps and cross-currency basis swaps’, BIS Quarterly Review, March 2008.

Chisholm, M. (2010), Derivatives Demystified: A Step-by-Step Guide to Forwards, Futures, Swaps and Options. Wiley.

Durbin, M. (2010), All About Derivatives. McGraw-Hill.

Hull, J. (2018), Options, Futures and Other Derivatives. Pearson Publishing.

Jarrow, R. A., and Chatterjea, A. (2013), An introduction to derivative securities, financial markets, and risk management. WW Norton & Company.

FAİZ SWAPLARI NEDİR ?

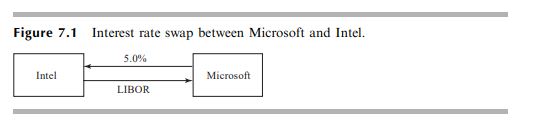

İlk swaplardan başlayalım. İlk swaplar; faiz swapları (interest swaps) olarak ortaya çıkıyor. Bu swaplarda, bir taraf sabit faiz ödemeli bir finansal yükümlülük (borç) taşırken diğer taraf değişken faiz ödemeli bir finansal yükümlülük (borç) taşımaktadır. Faiz swapı yoluyla karşılıklı faiz ödemelerinin değiş -tokuşu yapılır. Sabit faiz ödemesi olan değişken faiz ödemelerini alırken; değişken faiz ödemesi olan sabit faiz ödemelerini alır.

Kaynak: Hull, J. (2018),Options, Futures and Other Derivatives. Pearson Publishing.,s:174

Günümüzde, faiz swapları sadece yükümlülüklere ilişkin faizlerin karşılıklı değiş tokuşundan ziyade doğrudan tarafların kendi borçlanma stratejileri (nakit akımları..vs) kapsamında yapılmaktadır.

Şöyle ki; aşağıdaki örnekte olduğu gibi, bir taraf karşı tarafa yıllık %5 (her 6 ayda bir ödeme) sabit ödemesi sözü verirken, diğer taraf karşı tarafa Libor ödemesi yapmaktadır. Burada Libor ödemesini yapan taraf, değişken faiz ödemesini yapan taraf olmaktadır.

Faiz swap

Kaynak: Hull, J. (2018),Options, Futures and Other Derivatives. Pearson Publishing.,s:175

FX SWAPLARI NEDİR ?

FX swaplarında faiz ödemelerinin değiş-tokuşu yerine doğrudan paraların değiş tokuşu gerçekleşmektedir.

Kaynak: BIS (2008), ‘The basic mechanics of FX swaps and cross-currency basis swaps’, BIS Quarterly Review, March 2008.

Yukarıdaki örnekte; A tarafı sözleşmenin yapıldığı günkü mevcut Euro/dolar kuru (S: FX Spot Rate) üzerinden karşı tarafa Euro veriyor. B tarafı da; aldığı euroya denk gelecek doları karşı tarafa veriyor.

Sözleşme bittiğinde ise, kararlaştırılan kur üzerinden (F :FX Forward rate), alınan paralar geri veriliyor. Gelecekte kararlaştırılan kur’un iki tarafın faizleri üzerinden hesaplanması dolayısıyla bu işlemde de faiz vardır.

Güzel bir kaynak

ÇAPRAZ KUR SWAPLARI NEDİR ?

Çapraz kur swapları, iki taraf arasında farklı para cinslerinin (aralarındaki mevcut kur sabit olmak koşuluyla) periyodik olarak ilgili para cinslerinden karşılıklı olarak faiz ödemeleri yapılmasına dayanmaktadır. Biraz karışık olmasına rağmen aşağıda grafik yoluyla bu durumu açıklayabiliriz.

Kaynak: Yılmaz, E. (2018), Türk Bankacılık Sektöründe Krediler ile Mevduatlar Arasındaki Açığın Kaynağı Nedir? Çapraz Kur Swapları, Vergi Dünyası, 445, 09/2018.

LIBOR tarihe gömüldü. Bunu unutmayalım ! Örnekler değişecek.

Başlangıçta A bankası B bankasına 100 euro verip, B bankası A bankasına 150 dolar vermektedir. Euro-dolar kuru , 1 euro=1.5 dolar olarak vade sonuna kadar sabitlenmiştir. Her 3 ayda bir, A bankası B bankasına üç aylık dolar faizi öderken B bankası A bankasına üç aylık euro faizi ödemektedir. Vade sonunda A bankası elindeki 150 doları geri verip B bankası da elindeki 100 euroyu geri vermektedir. Ekonomik literatür bu işlemin amacının, karşılaştırmalı avantajlardan faydalanma, korunma (hedging) ve spekülasyon olduğunu belirtmektedir. Burada faiz ödemeleri çok çeşitli olabilir. Örneğimizde iki taraf Libor , değişken faiz ödemektedir.

Genelde ise çapraz kur swapları aşağıdaki gibi işlemektedir.

Kaynak: BIS (2008), ‘The basic mechanics of FX swaps and cross-currency basis swaps’, BIS Quarterly Review, March 2008.

Euro tarafında olan firma (A firması), Dolar tarafından olandan 3 aylık euro faizine ek olarak spread‘de almaktadır.

FX Swap Spread Nedir?

FX Swap spread: FX piyasasında dolar borçlanmanın maliyetinden, doğrudan dolar cinsinden borçlanmanın maliyetinin çıkartılmasıyla bulunmaktadır.

EURUSD kuru mevzu bahis olsun.

Bir kişi, sentetik yol dediğimiz şekilde;

Önce Euro borçlanıp bu EURO ile FX Swap işlemine girip dolar alabilir.

Yada doğrudan yol ile direkt dolar faizi ödeyip dolar borçlanabilir.

FX swap spread bize; sentetik yoldan dolar borçlanma ile doğrudan dolar borçlanma arasındaki farkı vermektedir.

FX Swap Spread Neden Önemlidir?

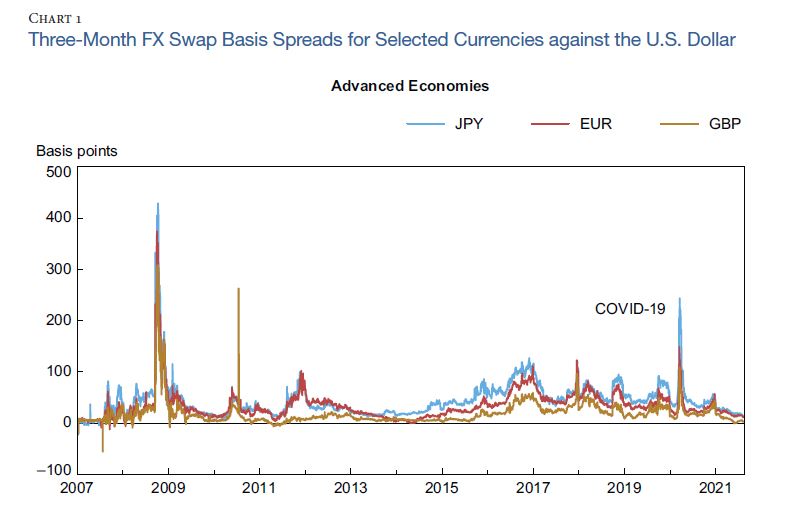

Kriz dönemlerinde özellikle EURUSD paritesinde sentetik yoldan dolar borçlanmanın maliyeti artmaktadır. Bu da Amerika dışındaki ülkelerin finansal yapılarının ciddi anlamda dolar eksikliği çektiğini gösterir.

FX swap spread verileri

Kaynak: The Fed’s Central Bank Swap Lines and FIMA Repo Facility, sayfa:96

Görüldüğü üzere EURUSD paritesinde 2008 ve 2020 krizlerinde ciddi anlamda spread farkları oluşmuştur.

Dolara sentetik yollardan ulaşabilen Amerika dışı ülkelerde doların maliyeti artmıştır.

Bu olaya çapraz kur swaplarına bakarsanız da, (yukarıdaki örnekleri hatırlayın) dolar faizinin sabit olduğu düşünüldüğünde euro için ödenen faiz negatif düzeylerde ciddi artış göstermiş ve bu da swapın euro tarafında olanların daha az euro faizi almalarına neden olmuştur.

Not: Çapraz kur swapları fiyatlaması doğrudan sözleşmede belirtilen faiz oranlarına göre belirlenir.

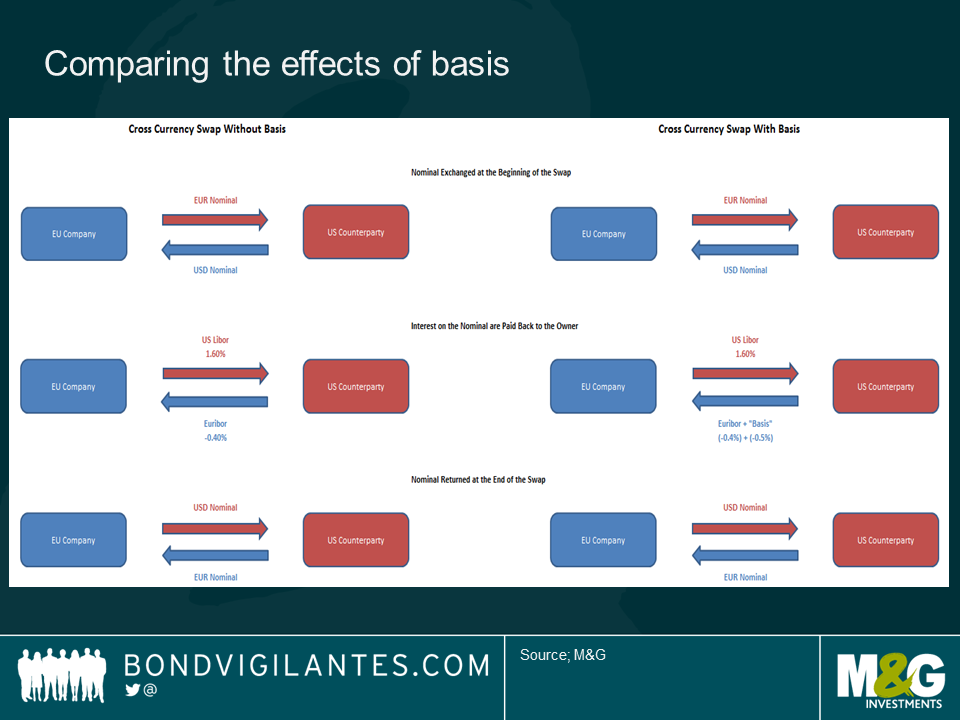

Yazınca anlaşılmıyor. Bir resim atalım.

Kaynak: https://bondvigilantes.com/blog/2017/12/cross-currency-basis-implications/

Resmi aldığım web sitesinden örnek açıklamasını da doğrudan alıyorum.

Bugün ABD Libor’u %1,6 ve Euribor -%0,4 ise, EUR/USD döviz swapının Avrupalı şirkete teorik maliyeti %2’dir

(yani dolar faizi üzerinden %1,6 öder, ancak Euribor bugün negatif olduğu için Euro faizi üzerinden de %0,4 öder).

Dolar kıtlığı nedeniyle karşı taraf -50 baz puanlık bir “spread” teklif ederse, bu takasın Avrupalı şirkete maliyeti %2,5’e yükselecektir.

(%1,6 Dolar faizi + %0,4 Euro faizi + %0,5 para birimi baz).

Bir kaynak

Indicator of Stress in US Dollar Funding

https://www.ispanyol.com/basit-ispanyolca/ispanyolca-nasilsin/