Dünya Ekonomisi

Merkez bankaları maratonunda sakin son 36 saat: Çekirdek enflasyon dirençli, bankalar neyi, neden yapacak?

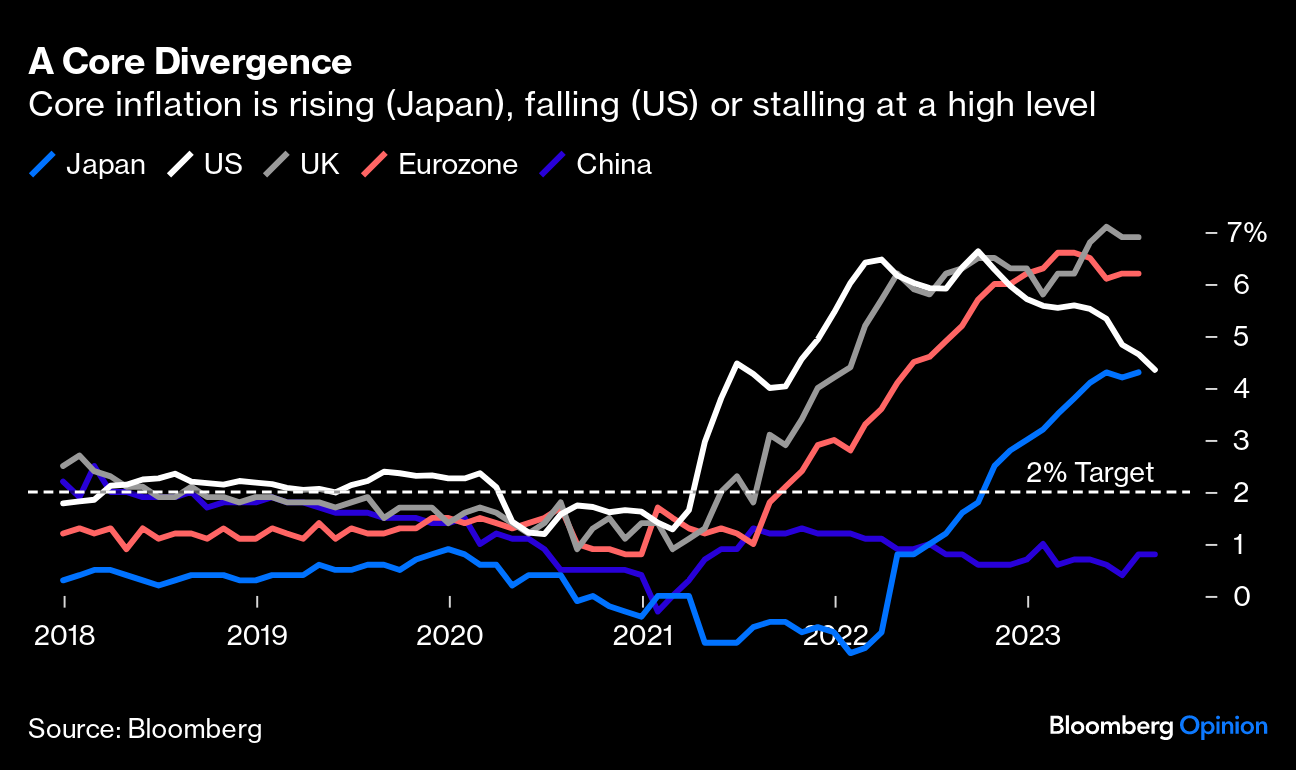

Ancak enflasyon kendisi yakınsamadı. Gıda ve enerjiyi çıkardığınızda, "çekirdek" enflasyonun bu beş büyük ekonomide - ABD, Çin, euro bölgesi, Japonya ve İngiltere - nasıl değiştiği aşağıda. Çin, belki de deflasyon denebilecek bir sorunla uğraşıyor; ABD çekirdek enflasyonu açıkça artıyor; İngiltere ve Avrupa, bir plato üzerinde sıkışmış durumda ve henüz önemli düşüşler görmemiş durumda; Japonya'daysa, fiyatları keskin bir şekilde yükselmiş durumda ve hala yükseliyor

Çarşamba NY saatine göre öğleden sonra Fed’den başlayarak, Cuma gecesi Japonya Bankası ile sona erecek merkez bankaları toplantı maratonunda 11 banka para politikasındaki son hareketlerini açıklayacaklar. (Brezilya, Tayvan, Endonezya, İsviçre Ulusal Bankası, İsveç, Norveç, İngiltere Bankası, Türkiye ve Güney Afrika da dahil).

Enflasyon küresel bir olgu olmuş olsa da, buna verilen yanıtlar öyle değil. Bazıları bitiş çizgisine ulaşmış gibi görünüyor, ancak diğerleri bir duvara çarpıyor. Bu nedenle, yatırımcıların şimdi para politikası, enflasyon ve tahvil getirilerinin nereye gittiğinden emin görünmeleri şaşırtıcı. ABD’de, MOVE endeksi tarafından ölçülen tahvil volatilitesi, Fed fon faiz oranının ilk artışından önceki 18 ayın en düşük düzeyine geriledi. Bu, şaşırtıcı bir sakinliği gösteriyor gibi görünüyor. Bu tür düşük oynaklık likiditenin daha kolay bulunmasını ve finansal koşulların daha ılımlı hale gelmesini sağlar:

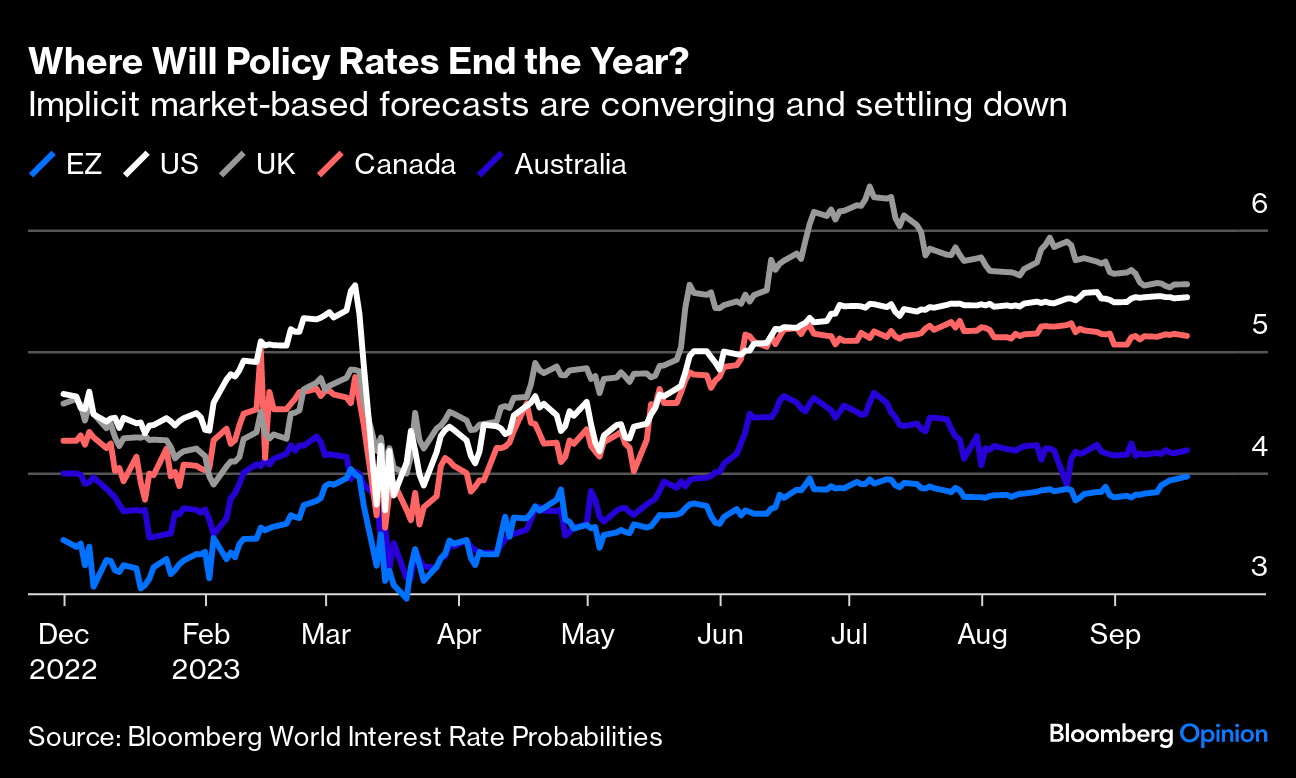

Bu arada, yatırımcıların – gecelik endeks takas piyasasındaki davranışlarından anlaşılan- şimdi merkez bankalarının nerede sona ereceğini bildiklerine dair yaygın bir tema. Yıl sonundaki politika faiz oranı tahminleri, 2023 ilerledikçe geniş bir yelpazede değişiyordu, ancak son birkaç ay boyunca daha istikrarlı hale geldi ve yakınsama eğiliminde oldu. Tüm tahminler, yılın başlangıcındaki tahminlerden biraz daha yüksekte. Tek önemli değişiklik, yatırımcıların artık Bank of England’ın Fed’den biraz daha yüksek bir oranda zirve yapmasına hazırlanmaları ki zaten bu da İngiltere’nin ciddi enflasyon sorununa doğal bir yanıt:

Ancak enflasyon kendisi yakınsamadı. Gıda ve enerjiyi çıkardığınızda, “çekirdek” enflasyonun bu beş büyük ekonomide – ABD, Çin, euro bölgesi, Japonya ve İngiltere – nasıl değiştiği aşağıda. Çin, belki de deflasyon denebilecek bir sorunla uğraşıyor; ABD çekirdek enflasyonu açıkça artıyor; İngiltere ve Avrupa, bir plato üzerinde sıkışmış durumda ve henüz önemli düşüşler görmemiş durumda; Japonya’daysa, fiyatları keskin bir şekilde yükselmiş durumda ve hala yükseliyor:

İlk bakışta, bu durum, Japonya’nın faiz artırımlarına adım attığı, Çin’in gevşemeye devam ettiği, ABD’nin Avrupa ile uyumsuz olduğu birbirinden farklı para politikalarının sahnesini kurmalı. Sakinlikse, yatırımcıların henüz böyle bir sonuca hazırlıklı olmadığını açıkça gösteriyor. Bu hala bir olasılık olarak kalıyor.

İşte bu 36 saat boyunca takip etmeniz gereken ana konulara dair Points of Return rehberi:

Fed

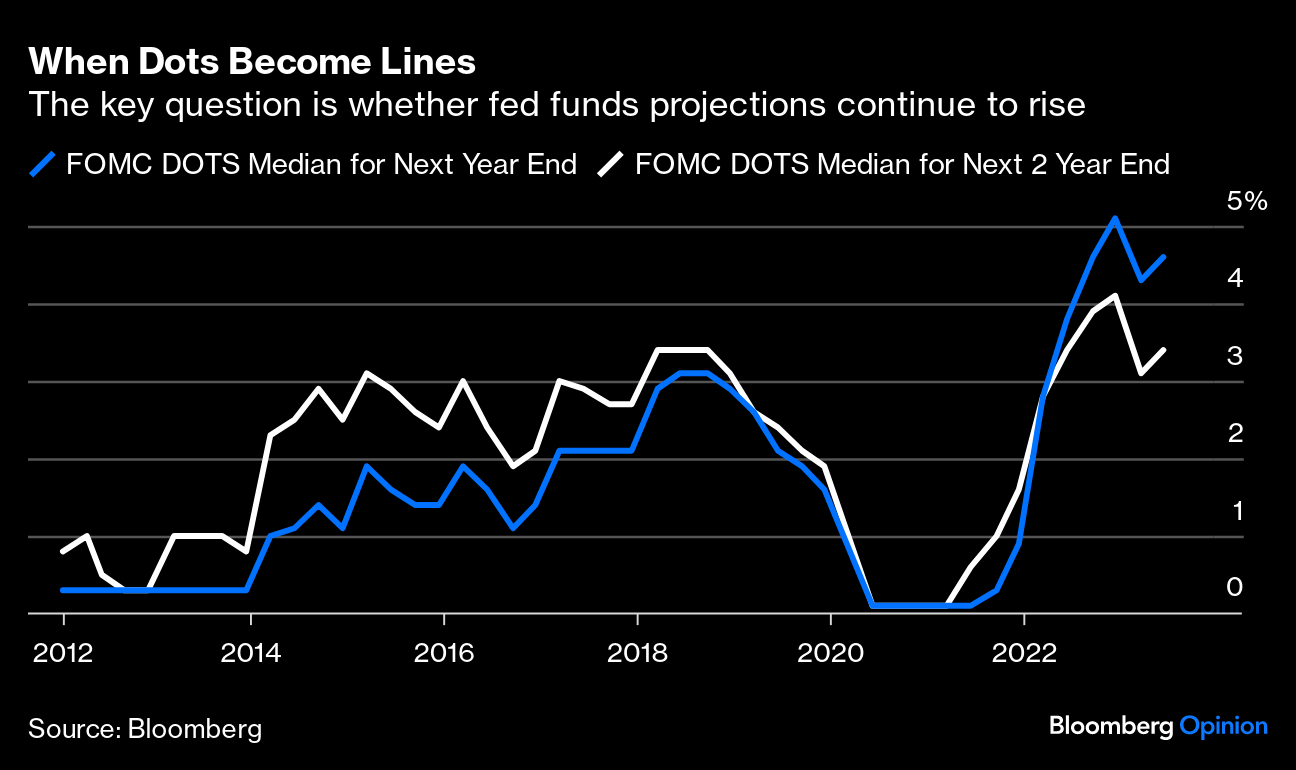

Büyük bir sürpriz olmazsa, faizler değişmeyecek. Asıl mesele Federal Açık Piyasa Komitesi’nin geleceğe dair vermeyi seçeceği mesajlar. Bu nedenle Fed’in ünlü “nokta grafiği” biçiminde yayınladığı projeksiyonlar odakta olacak.

Güçlü beklenti, Jerome Powell ve meslektaşlarının bunu bir “şahin eğilimi” (LPL Financial’dan Quincy Krosby tarafından kullanılan bir ifade) veya “şahin itme” (Standard Chartered PLC’den Steven Englander’ın ifadesiyle) ile iletmek için bir fırsat olarak kullanacakları yönünde.

Nokta grafiği bir sözleşme değil. Teslim etme zorunluluğu yok. Bir işaret mekanizması, bir anket olarak algılanır. Ayrıca, küresel finansal kriz sonrası yıllarda Fed’in sürekli olarak faiz artırması beklenirken hayal kırıklığı yaratan ve çoğu zaman yanıltıcı olduğu sık sık görülmüştür. Dolayısıyla nokta grafik, Fed’in bir mesaj göndermek için sahip olduğu en güçlü araç ve muhtemelen bu toplantıda özellikle onu kullanacaklardır.

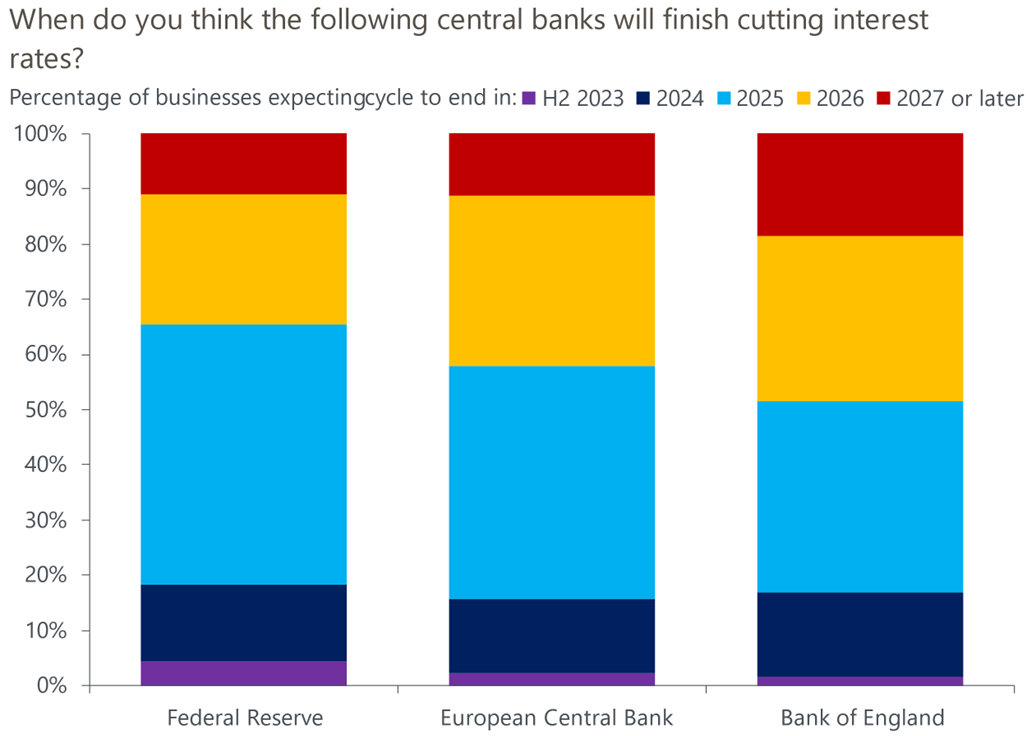

Nokta grafiği önem kazanabilir çünkü dikkat hızla faizlerin ne kadar süre yüksek kalacağına kaymakta. Oxford Economics tarafından yapılan bir anket, yöneticilerin Fed’in faiz indirme kampanyasının 2025’e sarkacağını beklemeye eğilimli olduğunu gösteriyor, bu da uzun bir yol alması gerektiği anlamına geliyor. Bank of England ve Avrupa Merkez Bankası’nın ise bu döngüyü 2026 sonunda veya daha sonra bitirmeleri muhtemel görünüyor:

Deutsche Bank’tan Matthew Luzzetti, “belki daha fazla faiz artışı, muhtemelen daha az faiz indirimi” için hazırlıklı olunmasını öneriyor ve tahminlerdeki revizyonların “şahin eğilimli” bir nokta grafiği sunmasının muhtemel olduğunu söylüyor. “Özellikle, ortanca noktanın bu yıl faiz artışını göstermeye devam edeceğini ve 2024 noktasında bazı yukarı hareketlerin, uzun süre daha yüksek taahhüdü pekiştirebileceğini bekliyoruz.”

Bank of Japan (BOJ)

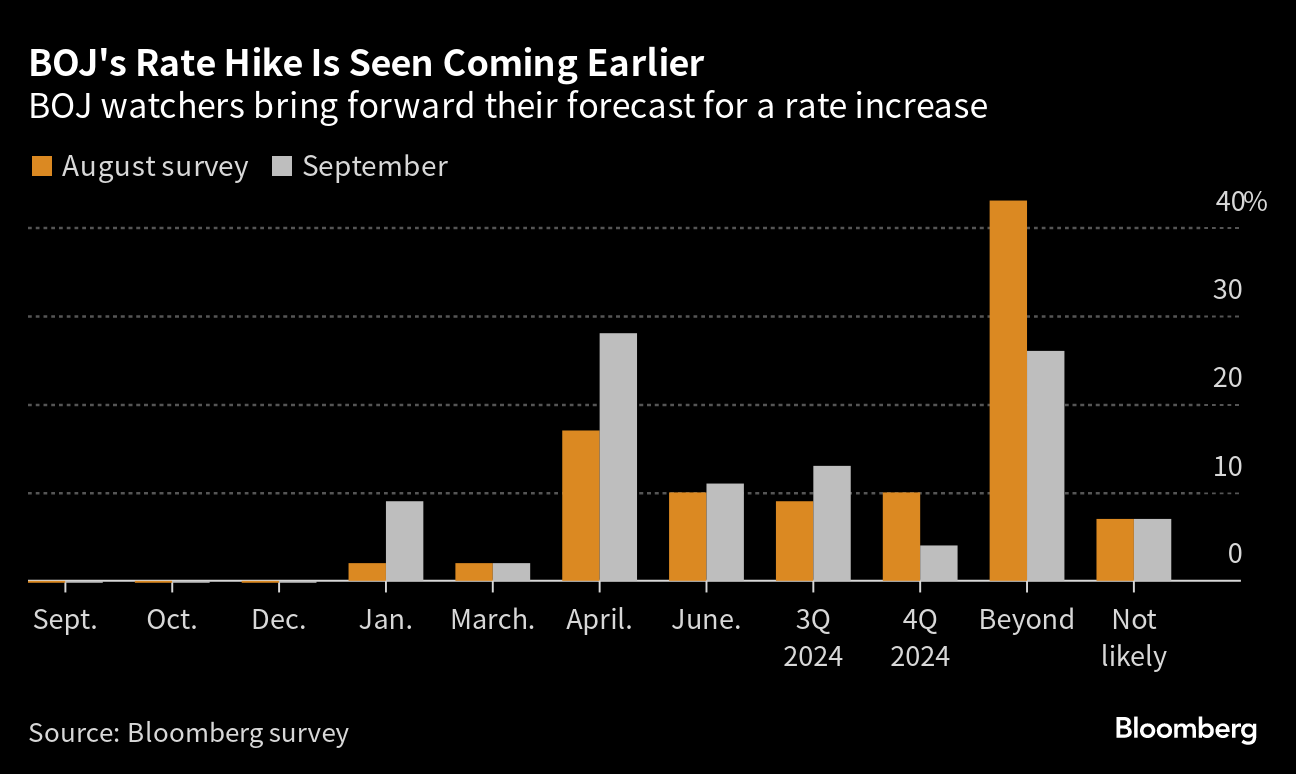

Bu haftanın vahşi kartı. Tarihsel olarak, Japonya’nın merkez bankasının piyasaya sürpriz yapma geçmişi var. Başkan Kazuo Ueda’nın son zamanlarda söyledikleri ile yatırımcıların yorumladıkları arasında bir uyumsuzluk var gibi görünüyor.

Ueda, iki hafta önce politika yapıcılarının politikaları ayarlamaya karar verirken riskleri değerlendirmeleri gerekeceğini söyledi. Bu, son zamanlarda yaptığı rutin açıklamalarıyla uyumluydu, hatta bu yıl sonuna kadar ücret-enflasyon döngüsünü ayırt etmek için yeterli veriye sahip olma şansının sıfır olmadığını söylediği bölüm de dahil.

Ancak yatırımcılar bunu farklı değerlendirdiler. Onun faizlerin sıfırdan yükselmeye başlayabileceği bir tarihi belirlemeye karar verdiği kısmına büyük önem verdiler. Piyasa, Ueda’nın belirli koşullar sağlandığında negatif faizlerin sona erebileceği yönündeki referansına büyük önem verdi ve bir gün içinde tahvil piyasasındaki fiyatlamalar, Ocak ayında bir faiz artışı beklentilerini gösterdi.

Ekonomistler Nisan’ın daha muhtemel bir zaman çerçevesi olduğunu düşünüyorlar. Bununla birlikte, Ueda’nın açıklamalarına rağmen, Bloomberg tarafından anket yapan tüm tahminciler Cuma günkü toplantıda herhangi bir değişiklik beklemiyorlar.

Invesco’dan Kristina Hooper “Ueda bekleyerek daha fazla işaret görmek istiyor,” diyor. “Eğer Japon ekonomisinin BOJ’un enflasyon hedefine ulaşma yolunda olduğuna inanıyorsa, hafifçe sıkılaştırmaya hazır görünüyor. Bu arada, enflasyona zaman tanıması da sözleri yenin güçlenmesine yardımcı oldu.”

BOJ’un Ağustos ayında uyguladığı gibi rahatsız edici bir sürpriz ihtimali hala var, ancak daha muhtemeli bir sessizlik olması. CIBC Capital Markets’tan Bipan Rai, bu toplantıda güncellenmiş bir politika raporu olmadığını ve faiz artışının zamanlamasının yanlış olacağını belirtiyor, çünkü hala faiz eğrisi kontrolündeki son ayarlamanın çok yakınında. “BOJ, anlamlı değişiklikler söz konusu olduğunda genellikle vakit alır,” dedi Rai. “YCC ve politika dengesi faiz oranlarına ayarlama yapmaktan daha uzak olduğumuzu söyleyebilirim.” Brown Brothers Harriman’dan Win Thin de Ueda’nın “ücretlerin sıkılaştırmayı haklı çıkaracak kadar yükseleceğini düşündüğünü söylemediğini, sadece bankanın yıl sonuna kadar daha fazla bilgi sahibi olacağını söylediğini” ekliyor.

Bank of England (BoE)

Geçen yılki kısa başbakanlığı sırasında gilts piyasasında yarattığı erimenin önlenmesi için BOE’nin müdahale etmek zorunda kaldığı Liz Truss, tekrar sahnede. Bu risk, BOE’nin yapması gereken başka bir zorlu seçim açısından da uygun.

Para Politikası Komitesi üyeleri, umut edilenden daha kötü bir ekonomi ve daha yüksek enflasyonla yüzleşmeli. Bu toplantıya girerken, İngiltere’nin büyümesinin o kadar kötü olduğu hissi büyüdü ki, Bankanın bir zamanlar beklenen kadar çok faiz artırma olasılığının olmadığına dair bir düşünce yerleşti. Fakat bu belki de hayalperest bir düşünce. Üçüncü çeyrekte ekonomik zayıflamanın bazı ekonomik verilere rağmen, enflasyon ve ücret baskıları hala güçlü.

Ekonomist Shaan Raithatha BOE’nin faiz oranlarını 25 baz puan artırmasını ve faiz oranlarının zirvesini %5,5 ila %5,75 olarak tahmin ediyor. “Sürekli güçlü ücret ve enflasyon verileri, BOE’nin tahmin ettiğimiz zirve seviyesinin ötesinde faiz artırmasına neden olabilir,” dedi. “BOE’nin muhtemelen banka faiz oranını Eylül toplantısında artıracağına inanıyoruz. Kasım ayındaki bir sonraki toplantı daha zor bir karar olacaktır.” Bunun başlıca nedeni: işgücü piyasası. Amerika’da bu yıl ücret artış hızı azaldı, ancak İngiltere’de tekrar arttı. Merkez bankası açısından böyle sayıları görmezden gelmek ve hala itibarını korumak çok zordur.

Politik olarak, bu korkunç bir durum gibi görünüyor. Bu yıl üst düzey BOE yetkilileri tarafından yapılan çeşitli ücret açıklamaları çok kötü sonuçlandı. Ancak bankanın tek görevi enflasyonu kontrol etmek ve bu kadar sıkı bir işgücü piyasası onlara pek seçenek bırakmıyor.

Avrupa’nın Geri Kalanı

Pound veya euro yönetmeyen tüm büyük Avrupa merkez bankalarının toplantılarında Norveç, İsveç ve İsviçre’de 25 baz puanlık faiz artışları bekleniyor.

Norveç’in Norges Bank’ı, istihdamın hala yükselmesini, ücret artışlarının beklentilerden daha yavaş bir tempoda düşmesini, yatırımcıların daha fazla faiz artışı beklentilerini azaltan Ağustos ayında sürpriz bir enflasyon yavaşlamasını dikkate almak zorund. Bank of America Corp’a göre, bu bankanın son faiz artışı olmayacak.

İsveç’in Riksbank’ı, BOE’ninkiyle oldukça benzer bir durumda. Bloomberg Intelligence, sıkılaştırma kararının, yüksek çekirdek enflasyon, muhtemel fiyat artışları ve zayıf krona nedeniyle geleceğini görüyor. Analistler, “Ekonomik aktivitenin İsveç’te hafiflemesine ve bu yıl %0,8 daralma beklememize rağmen faiz artışı bekliyoruz” diyorlar. Mevcut sıkılaştırma döngüsü için terminal oranı olarak %4’ü görüyorlar ve gevşemenin en erken 2024’ün ikinci yarısında başlamasını bekliyorlar.

İsviçre’nin SNB’si son düşük enflasyonu görmezden gelip faiz oranlarını son kez %2’ye çıkaracak gibi görünüyor. Bu yılın başlarında Credit Suisse Group AG çökmek üzereyken bile faiz artışı yapma kararlılığını gösterdi, bu yüzden herhangi bir tepkiyi almaya hazırlar. Yine de Capital Economics’ten Avrupa ekonomisti Adrian Prettejohn, İsviçre’nin ekonomik durgunluk ve ücret baskısı yaşaması nedeniyle SNB’nin faiz oranlarını değiştirmemesine şaşırmayacağını söyledi. Ancak bu hafta faiz artışının olası olduğu söylenebilir. Haziran ayındaki son toplantısında SNB Başkanı Thomas Jordan, o dönemki faiz artışlarının “muhtemelen tam olarak yeterli olmadığını” söyledi ve banka ayrıca gelecek yıl ve 2025 için koşullu enflasyon tahminini yükseltti.

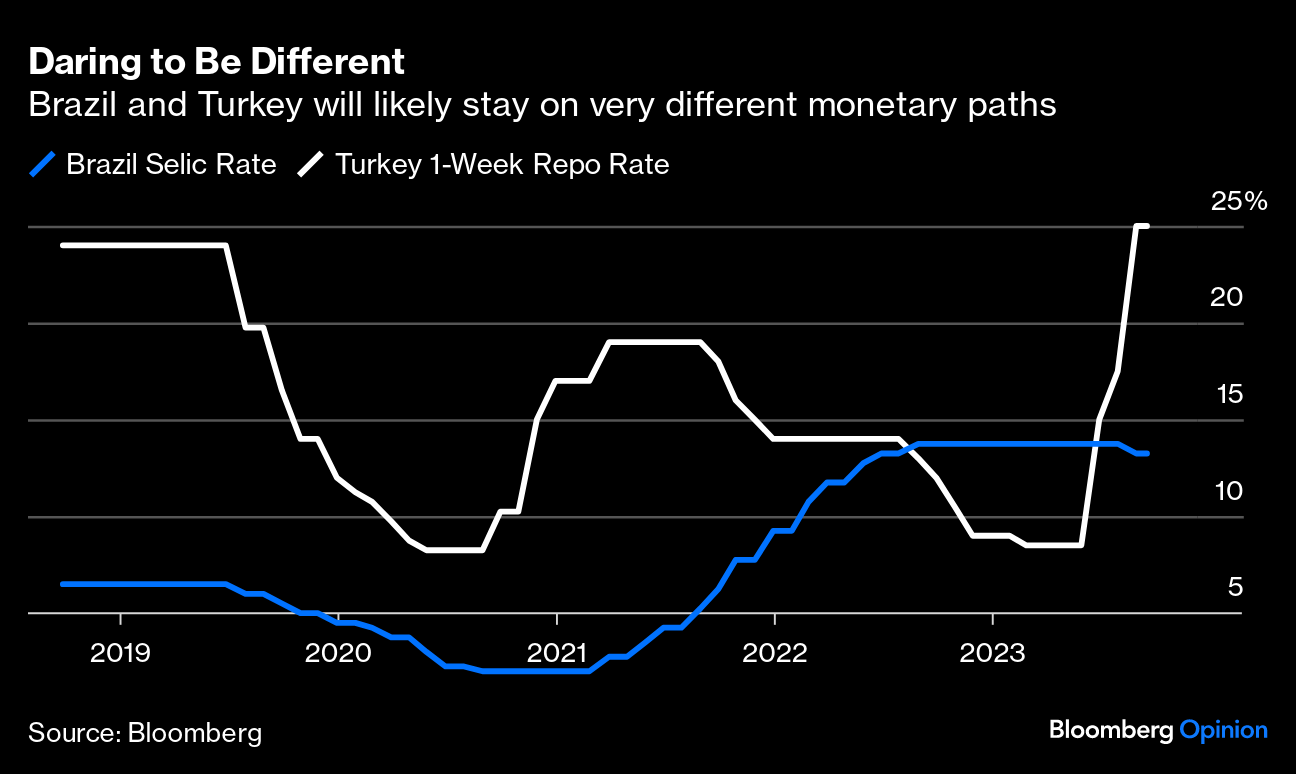

Türkiye ve Brezilya

Son olarak, aykırılar.

Gelişmekte olan piyasaların merkez bankacıları, Fed veya BOJ kadar özgürlüğe sahip değiller. Genellikle, gelişmekte olan dünyada enflasyon daha erken vurdu ve bu, çok daha hızlı bir parasal tepkiye yol açtı. Ancak farklılıklar da oldu. Pandemi patlak verdiğinden beri, Brezilya Merkez Bankası, Batı konsensüsünün isteyeceği her şeyi neredeyse yapmış gibi görünüyor ve 2021’in başlarından itibaren faizleri artırdı. Şimdi rahatladı ve bu hafta daha fazla rahatlamazsa büyük bir sürpriz olur.

Aynı sorunlarla karşı karşıya kalan Türkiye ise farklı bir yol izledi. 2021’den itibaren yükselen enflasyon karşısında faizleri düşürdü. Bu, büyük ölçüde Erdoğan’ın kendine özgü ekonomik teorisinin bir sonucuydu: Yüksek faiz oranları yüksek enflasyon getirir. Bu politika, ciddi bir ekonomik durgunluğa ve neredeyse Erdoğan’ın Mayıs ayındaki seçimleri kaybetmesine yol açtı. Belki de bu tesadüf değil, çünkü o ekstra dönemi kazandıktan sonra ilk Merkez Bankası toplantısından başlayarak Türkiye’nin politika faiz oranı %8,5’ten %25’e yükseldi.

Ama bekleyin, daha fazlası var.

Bloomberg Ekonomi’deki meslektaşlarımıza göre Türkiye, bu hafta %30’a çıkmak üzere 500 baz puanlık bir faiz artışı yapacak ve yıl sonunda %35’e çıkmak üzere başka bir artış daha yapacak.

Bu arada Brezilya’da 50 baz puanlık bir indirime hazır olmalıyız.

Bloomberg Opinion / John Authers & Isabelle Lee