Dünya Ekonomisi

IMF: Sert iniş olasılığı azaldı ancak küresel büyümeye yönelik riskler aşağı yönlü

Ekonomik aktivite hala pandemi öncesi seviyelerin altında seyretmekte, özellikle gelişmekte olan pazar ekonomileri ve gelişmekte olan ekonomilerde bölgesel farklılıklar giderek artmakta.

IMF “Dünya Ekonomik Görünümü, Ekim 2023 – Küresel Farklılaşmalarda Yol Almak” başlıklı raporunu açıkladı.

Fon, küresel ekonominin, COVID-19 pandemisinden ve Ukrayna’nın işgalinden kaynaklanan yavaş ve dengesiz bir toparlanma yaşıyor olduğuna vurgu yapıyor. Bu yılın başlarında gösterilen ekonomik direnç ve yeniden açılma sonrası yaşanan toparlanma ile enflasyonun geçen yılın zirvelerinden düşmesi gibi bazı olumlu gelişmelere rağmen, temkinli olunması gerektiğini hatırlatıyor.

IMF’in raporundan öne çıkanlar şöyle:

Ekonomik aktivite hala pandemi öncesi seviyelerin altında seyretmekte, özellikle gelişmekte olan pazar ekonomileri ve gelişmekte olan ekonomilerde bölgesel farklılıklar giderek artmakta. Toparlanmayı engelleyen birkaç etken bulunmakta. Bunlardan bazıları pandeminin uzun vadeli sonuçları, Ukrayna’daki savaş ve artan jeoekonomik parçalanmanın sonuçları. Diğerleri ise daha döngüsel olup, enflasyonla mücadele için gereken para politikası sıkılaşmasının etkileri, yüksek borçlarla birlikte mali desteklerin geri çekilmesi ve aşırı hava olayları gibi etkenler.

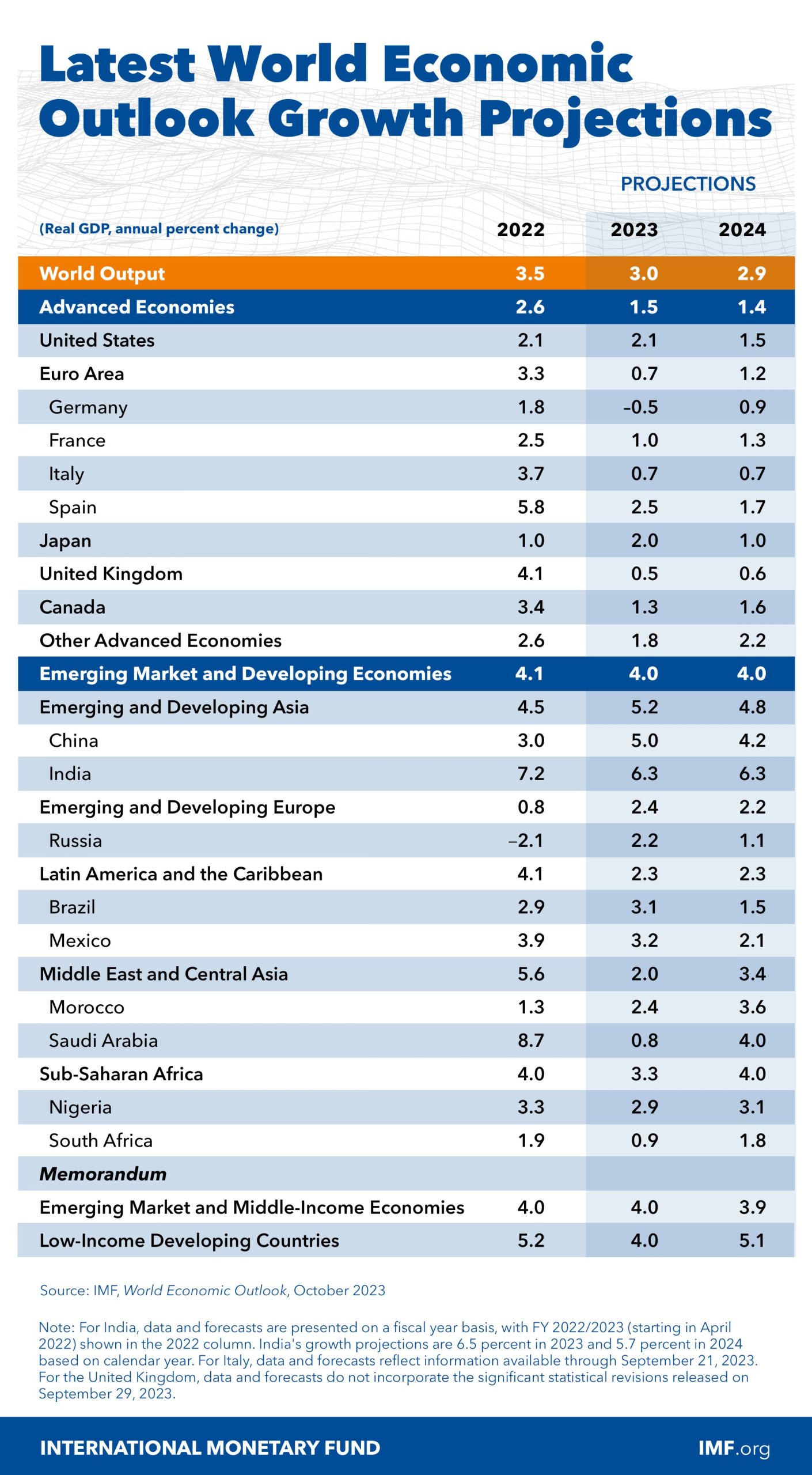

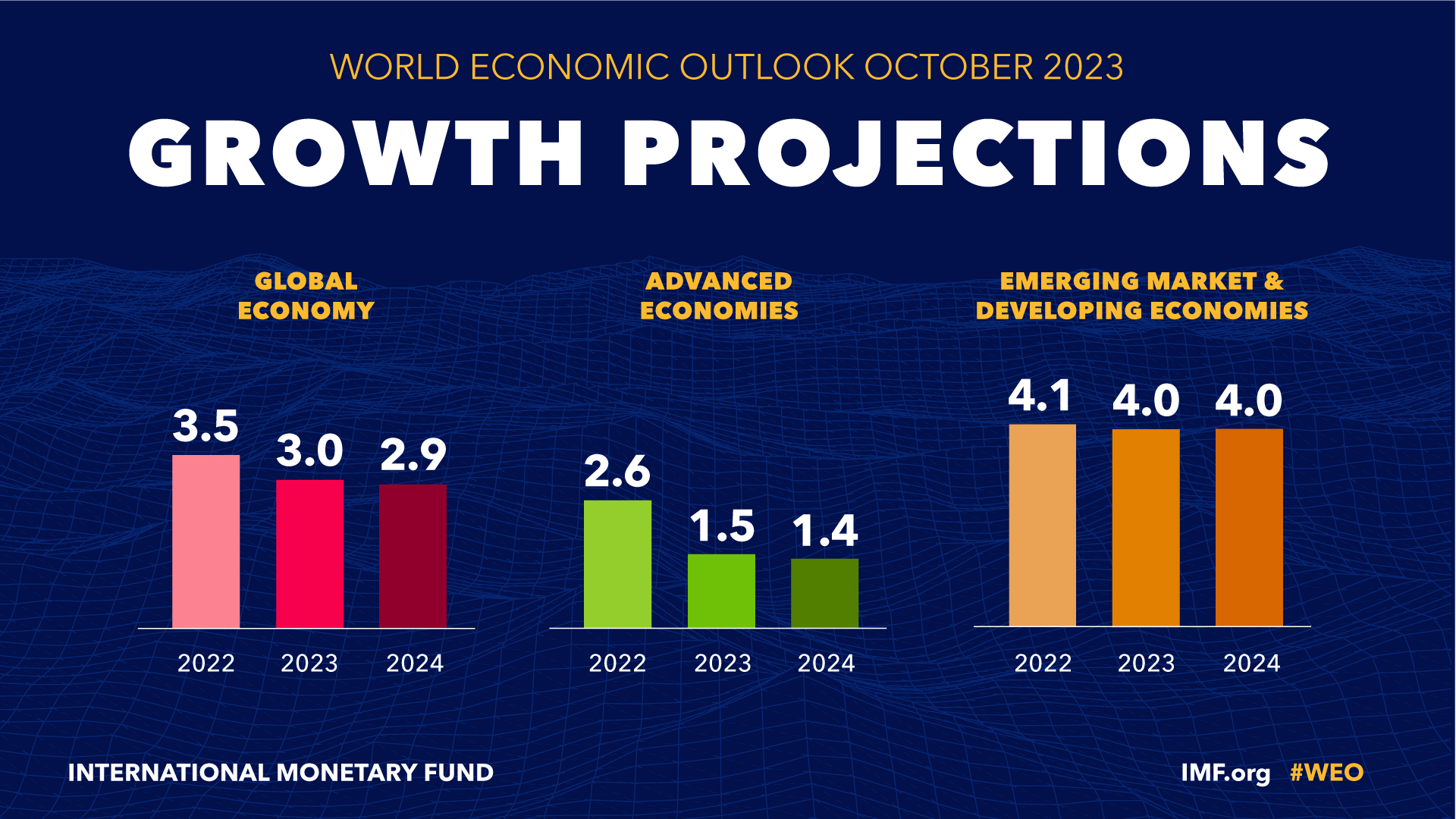

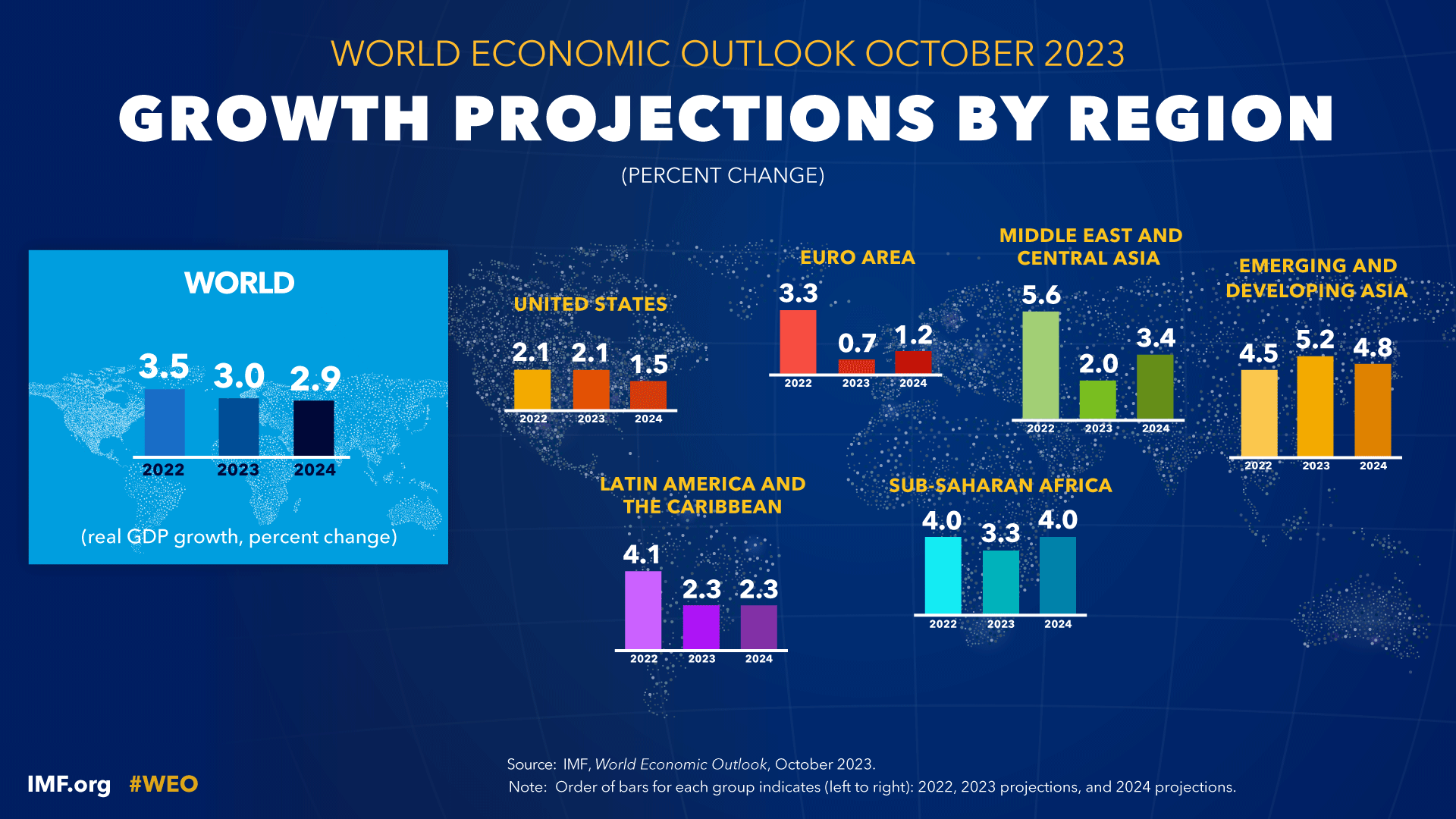

Küresel ekonomik büyüme tahminleri, 2022’deki %3,5’ten 2023’te %3,0 ve 2024’te %2,9’a yavaşlayacağını göstermekte. Bu tahminler, 2000-2019 dönemindeki ortalamanın (%3,8) altında ve 2024 için olan tahmin, Temmuz 2023 Dünya Ekonomik Görünüm Güncellemesi’ne kıyasla 0,1 puan düşüşe karşılık geliyor.

Orta vadeli büyüme beklentileri tarihsel düşük seviyelerde

Gelişmiş ekonomilerde, 2022’deki %2,6 büyümeden 2023’te %1,5 ve 2024’te %1,4’e bir yavaşlama beklenmekte. Bu, güçlü bir şekilde devam eden ABD momentumuyla birlikte, euro bölgesinde beklenenden daha düşük büyümenin etkisiyle gerçekleşmekte. Gelişmekte olan pazar ve gelişmekte olan ekonomilerin büyümesinin ise 2022’deki %4,1’den 2023 ve 2024’te sırasıyla %4,0’a hafif bir düşüş yaşaması öngörülüyor. Bu, Çin’deki emlak sektörü krizinin etkisi nedeniyle 2024’te 0,1 puanlık bir düşüşü yansıtmakta. Orta vadeli küresel büyüme tahminleri (%3,1) tarihsel olarak düşük seviyelerde bulunmakta ve ülkelerin daha yüksek yaşam standartlarına ulaşma olasılıkları zayıf.

Enflasyonda hedefe varış 2025’ten önce değil, riskler büyüme tarafında

Küresel enflasyonun, 2022’deki %8,7’den 2023’te %6,9 ve 2024’te %5,8’e düşmesi beklenmekte. Ancak 2023 ve 2024 için olan tahminler sırasıyla 0,1 puan ve 0,6 puan yukarı yönlü revize edilmiş ve enflasyonun çoğu durumda 2025’e kadar hedefe dönmemesi beklenmekte.

Tahminlere yönelik riskler, altı ay önceye göre daha dengeli bir hal aldı. ABD borç tavanı gerginliklerinin çözülmesi ve İsviçre ile ABD makamlarının finansal dalgalanmayı sınırlamak için kararlı bir şekilde hareket etmeleri sayesinde gerçekleşti. Sert iniş olasılığı geri çekilmiş olsa da küresel büyümeye yönelik risklerin dengelemesi aşağı yönlü.

Çin’in emlak sektörü krizi, küresel etkilerle birlikte derinleşebilir, özellikle emtia ihracatçıları için. Başka yerlerde, yakın vadeli enflasyon beklentileri artmış ve sıkı işgücü piyasaları ile birlikte çekirdek enflasyon baskılarının sürmesine ve beklenenden daha yüksek politika faizlerine ihtiyaç duyulmasına katkıda bulunabilir. Daha fazla iklim ve jeopolitik şoklar, ek gıda ve enerji fiyatlarında artışlara neden olabilir. Yoğunlaşan jeoekonomik parçalanma, mal akışını pazarlar arasında sınırlayarak ek fiyat dalgalanmalarına neden olabilir ve yeşil dönüşümü karmaşıklaştırabilir. Artan borç hizmeti maliyetleri arasında, düşük gelirli gelişmekte olan ülkelerin yarısından fazlası borç sıkıntısı içinde veya yüksek risk altında.

Politika cephesinde hata yapmaya pek fazla marj yok

Merkez bankaları, gerektiğinde potansiyel finansal stresi hafifletmek için politika araçlarını kullanarak fiyat istikrarını yeniden sağlamalı. Etkili para politikası çerçeveleri ve iletişim, beklentileri sabitlemek ve enflasyon düşüşünün çıktı maliyetlerini minimize etmek için hayati öneme sahip.

Mali politika yapıcıları, savunmasızları korurken hedeflenmeyen önlemleri geri çekerek manevra yapma fırsatını yeniden inşa etmeli. Büyümeye yapısal engelleri azaltmak için reformlar, enflasyonun hedefe düşüşünü yumuşatacak ve borç azaltımını kolaylaştıracaktır.

Daha hızlı ve verimli çok taraflı koordinasyon, borç sıkıntısını önlemek için borç çözümünde gereklidir. Ayrıca, iklim değişikliğinin etkilerini hafifletmek ve yeşil dönüşümü hızlandırmak için mineral gereksinimlerinin sınırlar arası akışını sağlamak dahil olmak üzere işbirliğine ihtiyaç vardır.