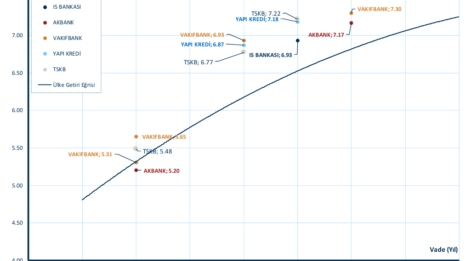

Dünya Ekonomisi

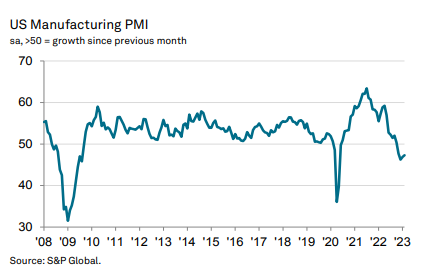

ABD PMI da tedarik süreçlerindeki iyileşme ile en yumuşak düşüşü kaydetti

ABD’de Şubat ayında İmalat PMI 47,3 olarak açıklandı ve beklenti 47,8’in altında geldi. Yeni satışlardaki düşüş, üretimde daha da ancak daha…

ABD’de Şubat ayında İmalat PMI 47,3 olarak açıklandı ve beklenti 47,8’in altında geldi. Yeni satışlardaki düşüş, üretimde daha da ancak daha yavaş düşüşe yol açıyor. PMI detayları Mayıs 2009’dan bu yana teslim sürelerinde en büyük gelişmeye işaret etti. Satış fiyatları, maliyetlerdeki daha yumuşak artışa rağmen daha keskin bir hızda yükseliyor.

ABD’li imalat firmaları, S&P Global’in son PMI verilerine göre, Şubat ayında sektörün sağlığında sağlam bir düşüş sinyali verdi. Çalışma koşullarındaki bozulma büyük ölçüde üretimdeki daha fazla daralma ve yeni siparişlerden kaynaklandı, ancak büyüme oranları her iki durumda da yavaşladı. Zayıf yerli ve yabancı müşteri talebinin, firmaların harcama faaliyetlerini ve stok varlıklarını buna göre ayarlamaları nedeniyle toplam yeni satışlarda daha fazla düşüşe neden olduğu bildirildi. Bu arada girdilere olan talebin azalması, Mayıs 2009’dan bu yana satıcı performansındaki en büyük iyileşmenin teşvik edilmesine yardımcı oldu. Üreticiler, işgücü sayılarını beş ay boyunca en hızlı şekilde artırdı ve iş birikmelerinde daha fazla düşüşe neden oldu.

Aynı zamanda, ücret enflasyonu oranı, firmaların müşterilere daha yüksek maliyetler aktarmaya çalışmasıyla tekrar belirgin bir hıza ulaştı. Tersine, girdi maliyetleri daha yumuşak bir oranda arttı.

Mevsimsellikten arındırılmış S&P Küresel ABD İmalat Satınalma Yöneticileri Endeksi™ (PMI),™ Ocak ayındaki 46,9’dan biraz yükselerek Şubat ayında 47,3 olarak kaydedildi, ancak daha önce yayınlanan 47,8’lik ‘flaş’ tahmininden düştü. Son veriler, üç ay boyunca en yavaş seviyeye gerileyen düşüş hızına rağmen, mal üreten sektörün sağlığında sağlam bir bozulmaya işaret etti.

Yeni sipariş girişlerindeki bir başka düşüş, şubat ayında imalat sektörü sağlığında devam eden genel düşüşe katkıda bulundu. Daralma oranı ocak ayında görülenden çok az değişti ve genel olarak güçlüydü. Daha düşük yeni satışlar genellikle müşteri talebine ağırlık veren müşterilerdeki stokların boşaltılmasına bağlandı. Dış talep koşulları da dokuzuncu ayda yeni ihracat siparişlerinin düşmesiyle daha da zayıfladı. Düşüş hızı ocak ayından itibaren hızlandı. Müşteri talebindeki kıtlık, Şubat ayında imalat sektöründe üretimde art arda dördüncü aylık düşüşe yol açtı.

Daralma oranı üç ay içinde en yavaş şekilde yumuşadı, ancak anketin tarihsel standartlarına göre dik kaldı. İmalatçı firmaların karşılaştığı girdi fiyatları, yüksek hammadde maliyetlerinin işletme giderlerini yukarı çekmesiyle ilk çeyreğin ortasında keskin bir hızla arttı. Bununla birlikte, maliyet enflasyonu oranı, bazı kalemlerin fiyatlarının düştüğüne dair raporlar arasında Eylül 2020’den bu yana ikinci en yavaş seviyeye geriledi.

Bununla birlikte, firmalar şubat ayında satış fiyatlarındaki bir başka artışla müşterilere daha yüksek maliyetler aktarmaya çalıştılar. Ücret enflasyonu oranı, ikinci ay boyunca hız kazandı ve Kasım 2022’den bu yana en hızlı oldu. Son iki yılda görülenlerden daha yavaş olmasına rağmen, artış hızı seri trendinin çok üzerindeydi. Girdi maliyetlerinde ılımlılığın desteklenmesi, ilk çeyreğin ortasında tedarikçi performansında sağlam bir iyileşme oldu. Teslim süreleri, Mayıs 2009’dan bu yana, girdilere olan talebin azalması ve lojistik gecikmelerdeki düşüş nedeniyle büyük ölçüde azaldı. Bu gelişmeyi kısmen yönlendiren şey, üreticiler arasında girdi alımında keskin bir düşüş oldu. Firmalar, satın alma stokları ve bitmiş mal stokları daraldıkça stokları tüketmeyi tercih ettiler.

Yeni siparişlerdeki düşüşe rağmen, üreticiler Eylül 2022’den bu yana en hızlı istihdam yaratma hızını kaydetti. Firmalar, uzun süredir devam eden bazı boş pozisyonların doldurulmasıyla işgücü kıtlığının hafiflediğini bildirdi.

Son olarak, imalat firmaları önümüzdeki 12 ay boyunca üretimin görünümüne ilişkin beklentilerinde iyimser kaldılar. Güven derecesi, seri trendinin altında olmasına rağmen Mayıs 2022’den bu yana en güçlü ikinci dereceydi.

S&P Global Market Intelligence Baş Ekonomisti Chris Williamson, “ABD üretimi Şubat ayında yoğun baskı altında kaldı. PMI hafif yükselse de, 2009’dan bu yana pandemik kilitlenme ayları dışındaki en sert düşüşe işaret etmeye devam ediyor. Dahası, üretimdeki iyileşmenin bir kısmı, daha yüksek üretimi kolaylaştırmak ve fabrikaların daha önce verilen siparişlerle çalışmasını sağlamak için 2009’dan bu yana en fazla hızlanan daha hızlı tedarikçi teslimat sürelerine bağlanabilir. Endişe, birçok şirketin hayal kırıklığı yaratan satışlar bildirmesi nedeniyle yeni sipariş girişlerinin keskin bir şekilde düşmeye devam etmesidir; bu, kısmen maliyet tasarrufu sağlayan envanter azaltma yönünde sürekli bir eğilime ve hem yurtiçinde hem de yurtdışında müşterilerine düşük güven seviyelerine bağlı. Bunların hiçbiri sağlıklı bir ekonomik duruma işaret etmiyor. Fabrika işlerindeki büyümenin, boş pozisyonların doldurulmasında daha büyük başarı raporlarının ortasında biraz arttığı ve tedarik zincirlerindeki iyileşmenin girdi maliyeti enflasyonunun azaltılmasına yardımcı olduğu konusunda daha parlak haberler vardı. Bununla birlikte, artan ücret baskıları ve marjları yükseltme çabaları, fabrika kapısından çıkan malların ortalama fiyatlarının bir kez daha keskin bir şekilde artması anlamına geliyordu; enflasyon oranı, inatla yüksek fiyat baskılarına işaret etmek için ikinci bir ay boyunca hızlandı. “