Dünya Ekonomisi

ABD ekonomisinden durgunluk alametleri…

Resesyon kararını vermek için önemli olan ekonominin bölümleri için - özellikle işgücü piyasası gibi - gecikmeler daha uzundur. Tipik olarak 18 ila 24 ayla ölçülür.

Enflasyonun düşüş eğiliminde ve işlerin bol olduğu, tüketicilerin harcamalara devam ettiği bir yaz, dünyanın en büyük ekonomisinin resesyondan kaçınacağına dair Fed dahil hemen herkesin güvenini artırdı.

Hükümet kapanmasını önlemek için son dakika bir anlaşma, çok yaklaşan bir riski biraz daha ileriye taşıdı. Ancak büyük bir otomotiv sektörü grevi, öğrenci kredi geri ödemelerinin yeniden başlaması ve geçici harcama anlaşması sona erdikten sonra geri dönebilecek bir kapanma, ABD ekonomisinde dördüncü çeyrekteki GSYH büyümesinden bir yüzde puan kolayca kesebilir.

Bu şokları, azalan pandemi tasarruflarından artan faiz oranlarına ve şimdi de artan petrol fiyatlarına kadar ekonomi üzerinde etkili olan diğer güçlü faktörlerle birleştirin ve bu birleşik etki, ABD’yi bu yılın sonundan itibaren resesyona sürüklemek için yeterli olabilir.

Bloomberg Economics’in altı makroekonomik göstergeye dayanan temel senaryosu halen ABD ekonomisinde durgunluk. Tarih ve verilerse konsensüsün son kırk yılda her ABD resesyonundan önce olduğu gibi biraz fazla rahat olduğunu gösteriyor.

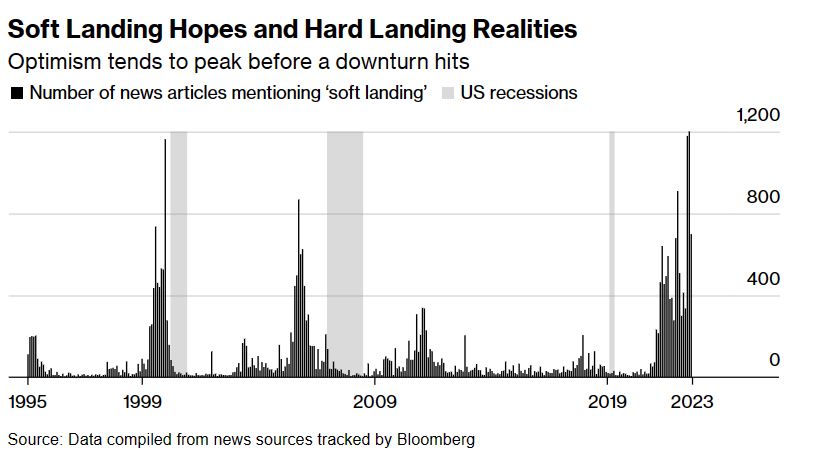

Her durgunluktan önce “yumuşak iniş” beklentileri artar

“En olası senaryo, ekonominin yumuşak bir inişe doğru ilerlemesi olacaktır.” Bu sözleri, Büyük Durgunluk’un başlamasından sadece iki ay önce Ekim 2007’de o zamanın San Francisco Fed Başkanı olan Janet Yellen söyledi. Yellen, iyimserlikte yalnız değildi. Yumuşak iniş çağrıları, sert inişler vurmadan önce alarm verici bir düzenlilikle zirveye çıkar.

Ekonomistler neden resesyonları tahmin etmekte bu kadar zorlanırlar? Bunun bir nedeni, tahminlerin nasıl işlediği. Genellikle ekonominin bir sonraki adımının, bir doğrusal süreç şeklinde mevcut olanın bir uzantısı olacağını varsayarlar. Ancak resesyonlar doğrusal olmayan olaylardır. İnsan zihni bunları düşünmekte iyi değildir.

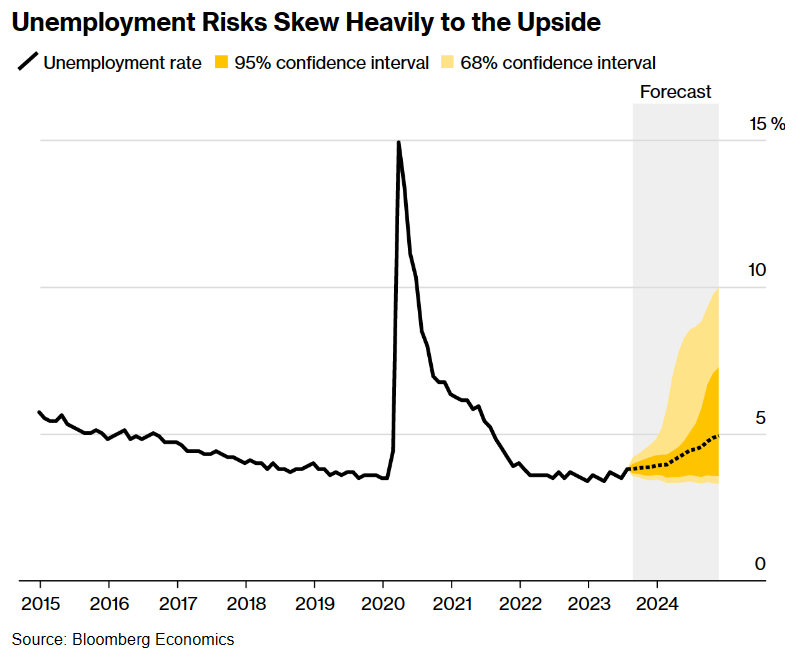

İşte ekonominin sağlığının önemli bir ölçüsü olan işsizliğe odaklanan bir örnek. Fed’in son tahmini, işsizlik oranının 2023’te %3,8’den 2024’te %4,1’e hafif bir yükseliş göstermesi. Bu, mevcut trendin devamı ve ABD’nin bir resesyondan kaçınmasını sağlayacak bir eğilim.

Ancak trendde bir kopma olursa ne olur örneğin, ekonominin dalışa geçtiği aniden değişen türde bir kayma? Bu doğrusal yolu göstermek için tasarlanmış bir modeli kullanarak, Bloomberg Economics sadece işsizlik oranının en muhtemel yolunu değil, bu yol etrafındaki risklerin dağılımını tahmin etti.

Ana sonuç, risklerin işsizlik oranının yükselmesi yönünde ciddi şekilde eğilimli olması.

Fed Faiz Artışları Yakında Sert Etki Yapacak

Ünlü ekonomist Milton Friedman “Para politikası uzun ve değişken gecikmelerle çalışır” der. Buradaki ince nokta, “değişkenin” sadece bir resesyon ile diğerinin arasındaki farklara değil, aynı döngü içindeki ekonominin farklı bölgelerine de atıfta bulunabileceği.

Yumuşak iniş iyimserleri, hisse senetlerinin iyi bir yıl geçirdiğini, imalatın dip yaptığını ve konutun hız kazandığını belirtiyor. Sorun bu sektörlerin, faiz artışlarının gerçek dünya etkisine kadar geçen süre bakımından en kısa etki süresine sahip olanları olması.

Resesyon kararını vermek için önemli olan ekonominin bölümleri için – özellikle işgücü piyasası gibi – gecikmeler daha uzundur. Tipik olarak 18 ila 24 ayla ölçülür.

Bu, Fed’in 2022’nin başından beri yaptığı toplamı 525 baz puan olan faiz artışlarının etkisinin bu yılın sonuna veya 2024’ün başına kadar hissedilmeyeceği anlamına gelir. Hissedildiğindeyse, hisse senetleri ve konutun düşmesi için yeni bir itici güç sağlayacaktır. ABD ekonomisinin bu fırtınayı atlattığını söylemek için henüz erken.

Üstelik Fed belki de henüz faiz artışını bitirmemiş bile olabilir. Son projeksiyonlarında merkez bankacıları bir faiz artışı öngörüsünü daha kayıtlarına koydu.

Tahminlerde Açıkça Belli Olan Bir Düşüş…

Bu parasal sıkışmanın arka planına karşı, bazı göstergelerin zaten uyarı işaretleri vermekte oluşu şaşırtıcı değil. Bloomberg Economics, ABD’nin resesyon içinde olup olmadığını resmi olarak ilan edecek olan seçkin akademisyenler için özellikle önemli olan ölçütleri daha yakından inceledi.

Normalde bu belirleme, resesyonun aslında başlamasından birkaç ay sonra yapılır. Ancak NBER gelir, istihdam, tüketici harcamaları ve fabrika üretimi gibi ölçüleri içeren altı göstergeyi kararın belirleyicileri olarak belirler.

Bu anahtar göstergelerle kurulan Bloomberg Economics modeline göre NBER’ın gelecek yıl bitmeden ABD’de resesyonun 2023’ün son aylarında başladığını ilan edeceği olasılığının en az %50 olması.

Kısacası: Amerika’nın resesyona girdiğini ilan edenlerin önemsediği göstergelere baktığınızda bir düşüş zaten çoktan masada.

Bu Daha Şoklar Gelmeden Önce

Bu değerlendirme, son birkaç hafta içinde sunulan tahminlere dayanmakta – ki bunlar ekonomiyi yolundan çıkarabilecek bazı yeni tehditleri yakalayamayabilir. Bunlar arasında:

Otomobil Grevi: United Auto Workers sendikası, Amerika’nın Büyük Üç otomobil firmasında ilk kez aynı anda bir grev çağrısında bulundu. Cuma günü grevi 25.000 işçiyi içine alacak şekilde genişletti. Endüstrinin uzun tedarik zincirleri, durmaların büyük etkilere sahip olabileceği anlamına gelir. 1998’de GM’de 9.200 işçinin 54 gün süren grevi, 150.000 kişilik istihdam kaybına neden oldu.

Öğrenci Faturaları: Milyonlarca Amerikalı, 3,5 yıl süren pandemi ertelemesinin ardından bu ay öğrenci kredi faturaları almaya başlayacak. Ödemelerin yeniden başlaması, dördüncü çeyrekte yıllık büyümeyi 0,2-0,3 puan daha düşürebilir.

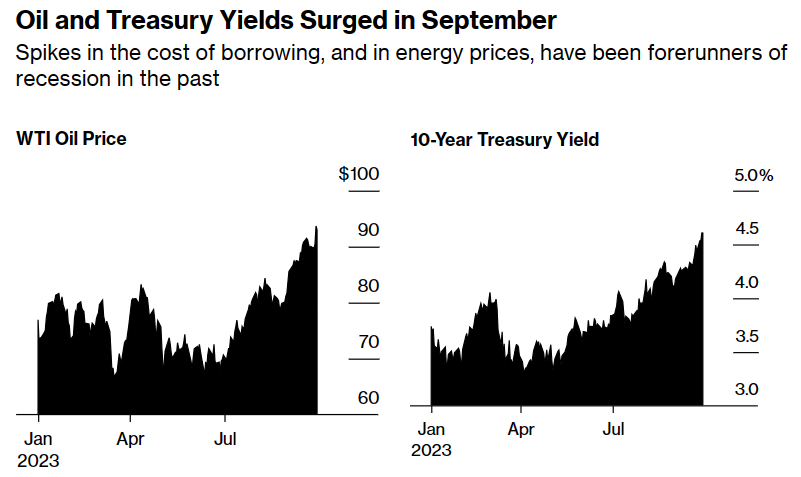

Petrolde Sıçrama: Her hane halkının cebine zarar veren ham petrol fiyatlarındaki artış bir dönüşümün geldiğine dair gerçekten güvenilir birkaç göstergeden biri. Petrol fiyatları yaz aylarındaki dip seviyelerinden neredeyse 25 dolar yükseldi ve varil başına 95 doların üzerine çıktı.

Getiri Eğrisi: Eylül ayındaki satışlar, 10 yıllık Hazine tahvillerinin getirisini 16 yılın en yükseğine, yani %4,6’ya taşıdı. Daha uzun süreli yüksek maliyetler, hisse senedi piyasalarını düşüşe geçirdi. Ayrıca faizlerin seviyesi konut iyileşmesini riske atabilir ve şirketleri yatırım yapmaktan alıkoyabilir.

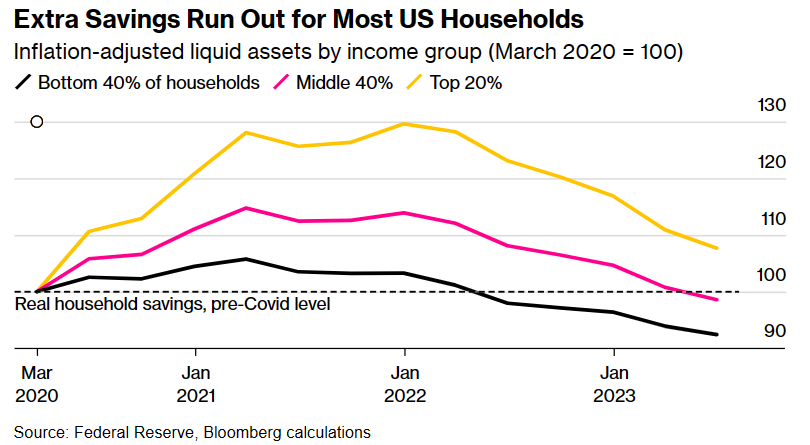

Harcamak için ekstra kaynaklar tükeniyor

Yumuşak iniş argümanının temelinde hanehalkı harcamalarının gücü bulunuyor. Ne yazık ki, tarih, genellikle ABD tüketicisinin sıkıntının eşiğinde olup olmadığını belirlemek için iyi bir rehber olmadığını gösteriyor çünkü tipik olarak ABD tüketicisi sınırda olana kadar alışverişe devam eder.

Dahası, Amerikalıların pandemi sırasında biriktirdikleri ekstra tasarruflar – teşvik çekleri ve kapanmalar sayesinde – tükeniyor. Ne kadar hızlı olduğu konusunda bir tartışma var, ancak San Francisco Fed’e göre bunlar Eylül sonuna kadar tükenmiş olacak. Bloomberg hesaplamaları, nüfusun en yoksul %80’inin şu anda Covid öncesine göre daha az nakit paraya sahip olduğunu gösteriyor.

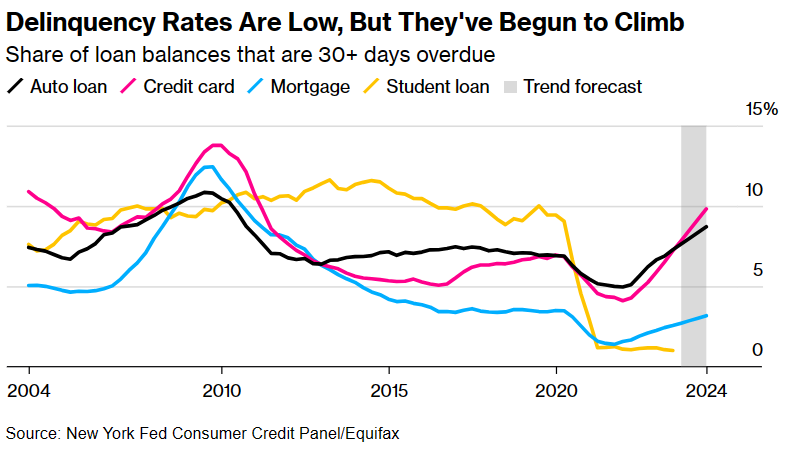

Bir önemli değişim de kredi kartı gecikme oranları. Özellikle genç Amerikalılar arasında hızla arttı ve otomatik kredi piyasasının bazı kısımları da kötüye gitmeye başladı.

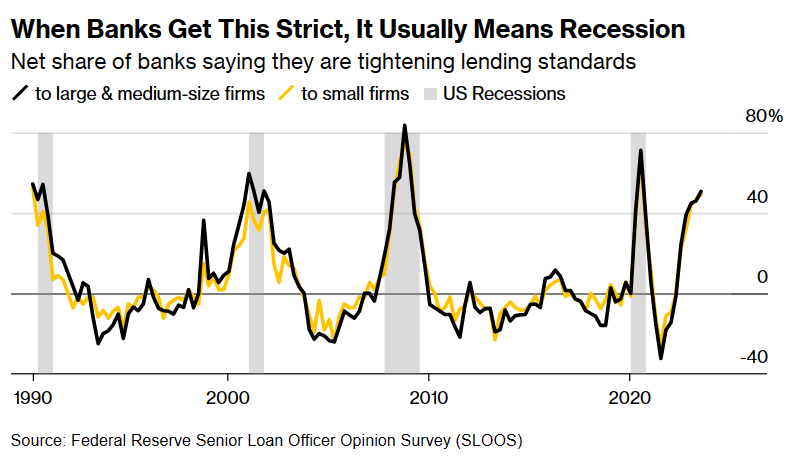

Kredi sıkışması yeni başlıyor gibi görünüyor ve ekonomiyi olumsuz etkileme potansiyeli taşıyor

Bankaların üst düzey kredi görevlileri anketi olan SLOOS’un dönemsel okuması, büyük ve orta ölçekli bankaların yaklaşık yarısının ticari ve endüstriyel krediler için daha sıkı kriterler uyguladığını gösteriyor. Pandemi dönemi dışında, bu, 2008 finansal krizinden bu yana görülen en yüksek oran. Bu durumun etkileri bu yılın dördüncü çeyreğinde hissedilmeye başlayacak ve işletmelerin kolayca kredi alamadığı durumlarda genellikle yatırım ve istihdamın zayıflamasına yol açacak.

Elbette iyimserler de bazı güçlü kanıtları sıralayabilirler

Boş pozisyonlar: Sert iniş için yapılan savların temelinde, işgücü piyasasının aşırı ısındığı ve bunun onu soğutmak için işsizlik oranının artması gerektiği görüşü yatıyor. Ancak belki daha az acı veren bir yol olabilir mi? Bu yazılan Fed Guvernörü Chris Waller ve ekonomist Andrew Figura tarafından 2022 yazında dile getirilen bir argüman: Boş iş pozisyonlarındaki bir düşüş, işsizlik düşük kalırken bile ücret artışlarının hızını düşürebilir. Şu ana kadar veriler, bu argümana uygun bir şekilde gelişiyor gibi.

Üretkenlik: Geçmişte, bilgi teknolojisi devriminin bir sonucu olarak elde edilen hızlı üretkenlik kazançları, Fed’in frenlere sert bir şekilde basması gerekmeden ekonominin daha iyi performans göstermesine olanak tanımıştı. 2023’e geldiğimizde, pandemi tarafından başlatılan yaratıcı yıkımın yanı sıra yapay zeka ve diğer yeni teknolojilerdeki potansiyel, üretkenlikte yeni bir artış dalgasına yol açabilir ve büyümeyi sürdürerek enflasyonu kontrol altında tutabilir.

Bidenomics: Başkan Biden’ın elektrikli araç ve yarıiletken endüstrilerine sübvansiyonlar dağıtmak yoluyla endüstri politikasını benimsemesi serbest piyasacılardan kendisine destek sağlamadı. Ancak bu, ekonominin aşırı ısınmadan büyümeye devam etmesini sağlayabilecek başka bir faktör olan yatırımları artırdı.

Sönük Tepkiler: Beklenen şoklardan bazılarının etkileri sınırlı kalabilir. Eğer otomobil grevi hızlı bir şekilde sona ererse, hükümet açık kalırsa ve öğrenci kredi geri ödemeleri tahminlerin düşük sınırında olursa, o zaman dördüncü çeyrekteki GSMH üzerindeki etki bir yuvarlama hatası kadar kalabilir. Resesyon çağrımız, tüm bu şokların gerçekleşmesine bağlı değil, ancak hiçbiri gerçekleşmezse şansı azalır.

Ekonomistler için son birkaç yıl, alışılmadık ekonomik şoklarla karşılaşmış ve iyi zamanlarda iyi çalışan tahmin modellerinin tamamen yanıldığını gösteren bir ders verdi.

Bunlar hepsi dikkatli olmak için iyi nedenler sunuyor. Bir yumuşak iniş mümkün olabilir. Ancak en olası sonuç mu? ABD’nin Fed faiz artırımlarının, otomobil grevlerinin, öğrenci kredi geri ödemelerinin, yüksek petrol fiyatlarının ve küresel ekonomik yavaşlamanın birleşik etkisiyle karşı karşıya olduğu düşünüldüğünde, bizce öyle değil.

Bloomberg /The Big Take