Prof. Dr. Tahsin BAKIRTAŞ: DÜNYA STAGFLASYONA KOŞARKEN, TÜRKİYE’DE REEL DARALMA VE FİNANSAL KRİZ OLASILIĞI

18 Kasım 2022Dünyanın gelişmiş ülkeleri enflasyonla mücadeleyi faiz artışlarına indirgemiş durumdalar. Ancak İngiltere’de son açıklanan enflasyon verisi, agresif faiz artışlarına karşın, Yıllık TÜFE artışı Ekim 2022’de %11,1 düzeyine çıkarak son 41 yılın en yüksek düzeyine çıktı. ABD Ekim ayı enflasyon verilerine baktığımızda Eylül ayındaki fiyat artışı gibi, Ekim ayında da aylık %0.4 fiyat artışı gerçekleşmiştir. Ancak bir önceki yılın aynı ayına göre yıllık enflasyonun %8.2 düzeyinden %7.7 ( ekim 21 aylık artış %0.9 olması nedeniyle) düzeyine gerilemesinin yanında, çekirdek enflasyonun ( TÜFE-Gıda ve enerji) Eylül ayındaki artışı % 0.6’dan Ekim ayındaki artışının %0.3’e gerileyerek yıllık %6.6 olarak gerçekleşmesi uluslararası piyasalarda, Kasım’daki bir bahar havasını yaşatıyor.

ABD’deki enflasyon verilerinin Kasım ayında azalma eğiliminin sürüp sürmeyeceği belli olmamasından öte, barınma gibi kalemlerdeki artışın ( %0.8) sürmesi de ABD’de enflasyonda daha yol alınması gerektiğini ortaya koymaktadır. Nitekim ABD’deki üretici fiyat endeksinde de Temmuz ayındaki % 0.4 düşmeye karşın; Ağustos’ta %0, Eylül ve Ekim ayında %0.2 artış olarak gerçekleşmiştir.

Gelişmiş dünyanın merkez bankalarının daraltıcı para politikaları ile enflasyonu dizginleme- düşürme politikaları küresel durgunluk belirtilerine neden oldu. Son açıklanan veriyle, ABD’de imalat üretimi Ekim’de %0,1 artarken, daha önceki Ağustos ve Eylül ayındaki %0.4 artışını, her iki ay için %0.1 olarak revize etti. Bunun da ötesinde Ekim ayında işsizlik oranı 0,2 puan artarak yüzde 3,7’ye; işsiz sayısı ise 306 bin kişi artarak 6,1 milyona ulaştı. Bu veriler ABD’de üretim ve istihdamın durgunluk sürecini ifade ederken, diğer yandan reel ortalama saatlik kazanç, Eylül’den Ekim’e mevsimsellikten arındırılmış olarak %0, Ekim 2021’den Ekim 2022’ye mevsimsellikten arındırılmış olarak da %2,8 azaldı.

Gelişmiş ülkelerdeki küresel durgunluğun ayak sesleri Ekim ayında kendisini iyice hissettirdi. Üçüncü çeyreğin sonuna kadar beklenenden iyi olan veriler, Ekim ayında tersine dönmeye başladı.

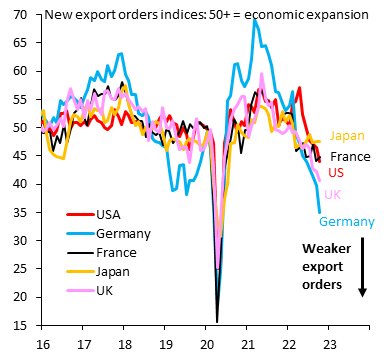

Grafik 1: Gelişmiş Ülkelerin Yeni Sipariş Endeksi

Kaynak: https://twitter.com/RobinBrooksIIF/status/1592216830566858753

Bu ülkelerdeki makro veriler üçüncü çeyreğin sonuna kadar beklenenden daha güçlüydü, ancak üretim PMI’larındaki yeni ihracat siparişlerine ilişkin Ekim verilerinde oldukça yüksek bir düşüşün olduğu görülmektedir. Özellikle Almanya (mavi) ihracat siparişlerinde sert düşüş yaşadı. Almanya’daki bu sert düşüş, küresel talepteki düşüşü ortaya koymaktadır; çünkü Almanya önde gelen küresel ihracatçılardan birisidir. Japonya dışındaki dört ülkenin yeni İhracat Sipariş Endeksi düşüş göstermiştir.

Gelişmiş ülkelerin merkez bankalarının faiz artışı ve bilanço daraltma süreci, küresel bir resesyon sürecini başlattığını tüm veriler ortaya koymaktadır. Nitekim birçok veriyi kullanarak OECD’nin oluşturmuş olduğu Haftalık GSYİH Büyüme İzleyicisi verilerine baktığımızda gelmiş dünya ülkelerinde GSYİH oranlarının Ekim başından sonra daha da ivme kaybettiği, hatta Almanya ve İngiltere gibi ekonomilerin negatif büyüme izleyicisi oranları oluştuğu görülmektedir. Tüm bu göstergeler, gelişmiş ekonomideki faiz artışı ve bilanço daraltma politikaları ile enflasyonu düşürme stratejisinin enflasyonu düşürmede başarılı olup olmadığı belli olmadığı bir dönemde, küresel resesyonun da altyapısını oluşturduğudur. Bu nedenle küresel stagflasyonun ortaya çıkma riski giderek artmaktadır.

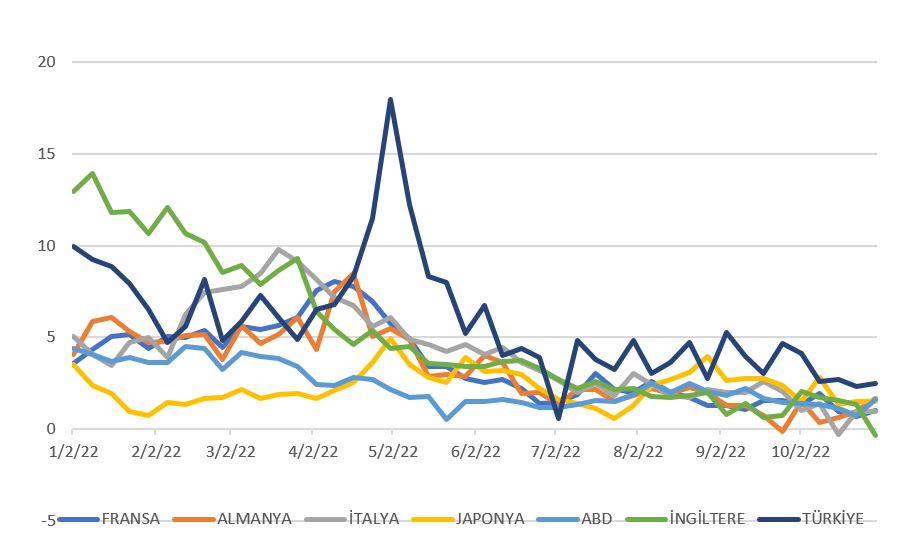

Grafik 2: Gelişmiş Ülkelerin ve Türkiye’nin OECD Haftalık GSYİH büyüme İzleyicisi Oranları

Kaynak: OECD Tracking GDP growth in real time, https://www.oecd.org/economy/weekly-tracker-of-gdp-growth/ (Erişim tarihi : 17.11.2022) verilerinden hazırlanmıştır.

Bu süreç, gelişmiş ülkelerin merkez bankalarını hem stagflasyon hem de borç tuzağı içine çekmektedir. İngiltere’de olduğu gibi, büyümeyi azaltan ve enflasyonu artıran negatif toplam arz şoklarının ortasında merkez bankaları politikalarının çok fazla bir işe de yaramadığı görülmektedir. Bu merkez bankaları, başta enflasyona geçici bir olgu olarak baktıklarından zamanında faiz artışlarına gitmediler ve geciktiler. Daha sonraki süreçte yapılan faiz artışları da enflasyonu indirmede henüz işe yaramazken, küresel resesyon sürecini başlattılar. Bundan sonraki agresif faiz artışları, sert biçimde ciddi bir ekonomik resesyona neden olma riskini artırmaktadır. Öte yandan büyümeyi ve istihdamı korumaya yöneldiklerinde de enflasyon beklentilerini yükseltecekler ve ücret – fiyat sarmalı ekonomiye egemen olacaktır.

Küresel finansal piyasalara egemen olan finansal kargaşa, bir yandan resesyonu sağlamlaştırırken diğer yandan da yüksek kaldıraçlı özel ve kamu borçlularının ciddi sıkıntıyla karşı karşıya kaldığı mali bir çöküşün de alt yapısını oluşturmaktadır.

Gelişmiş dünyadaki enflasyonla mücadele yöntemi, gelişmekte olan ülkelerde muhtemelen daha fazla borç krizi ve temerrüde, önemli çıktı kayıplarına, daha yüksek işsizliğe ve eşitsizlik ve yoksullukta keskin artışlara yol açarak ekonomik resesyon ve istikrarsızlığa yol açacaktır. Nitekim UNCTAD’ın son Ticaret ve Kalkınma Raporunda ABD faiz oranı artışlarının gelişmekte olan ülkelerin (Çin hariç) gelecekteki gelirlerini en az 360 milyar $ azaltabileceğini tahmin etmektedir.

Türkiye’de yaşanan enflasyon, gelişmiş ülkelerin yaşadığı enflasyondan neredeyse 10 kat daha yukarıda seyretmektedir. Nitekim Ekim ayındaki %85,51 TÜFE, %163,32 Tarım ÜFE ve %157,69 Yi-ÜFE gerçekleşmiştir. Böylesi bir kaotik ortamda Türkiye’de dünyanın aksine politika uygulanmaktadır. Dünya’daki çoğu ülke faiz artırımına gittiği bir ortamda, Türkiye’de politika faizinin 24 Kasım’da % 9’a ineceği öngörülüyor. Türkiye’de son aylarda politika faiz inişlerine karşın, ekonomik büyüme göstergelerinin daralmaya doğru gittiğini görmekteyiz. İstanbul Sanayi Odası Türkiye İmalat Satın Alma Yöneticileri Endeksi (PMI) Eylül ayında 46,9 iken Ekim’de 46,4’e gerilemiştir. İSO verilerine göre, Eylül’de son 28 ayın ilk düşüşünü kaydeden istihdam hacmi Ekim’de de azalmaya devam etmiştir. Bu azalış Mayıs 2020’den bu yana en belirgin düzeyde ortaya çıkmıştır. Diğer yandan İSO İhracat İklim Endeksi de Temmuz 22’de 50 iken, Ağustos ve Eylül’de 48.8’e ve Ekim’de de 47,9’a gerilemiştir. Diğer yandan Mevsim ve takvim etkilerinden arındırılmış sanayi üretim endeksinin üçüncü çeyrekte ortalama yüzde 4,1 gerilerken, sanayi istihdamında % 1,6 düşüş gerçekleşmiştir.

Tüm bunlar dikkate alındığından Grafik 2’de görüldüğü gibi, Türkiye’de ekonomi politika faizi düşüşlerine rağmen, daralmaya başlamıştır. Bu daralma süreci, resesyon olasılığını giderek artırmaktadır. Türkiye’de yüksek enflasyonun yenilmesinin neredeyse olanaksız olduğu bir ortamda resesyonun da ortaya çıkması sonucu, Türkiye’nin birkaç yıl stagflasyon olgusunu yaşama olasılığını artırmaktadır.

Küresel dünyanın resesyona gittiği bir ortamda Türkiye’nin büyümesini sürdürme şansı yoktur. Büyümeyi sağlamak adına enflasyonla mücadele etmeme politikasının bir işe yaramadığı da ortaya çıkmıştır. Bugün yükselen ve kalıcılaşan bir enflasyonla karşı karşıya kalırken, aynı zamanda da resesyona girme eğilimindeki ekonomik veriler setiyle de karşı karşıyayız. Böylesi bir ortamda ekonominin finansal kırılganlığı da giderek artmaktadır. Özel sektörün uzun vadeli dış borçlanmasının azaldığı, kısa vadeli dış borçlanmasının arttığı bir ortamda, bankacılık sektörünün kısa vadeli dış borçlarının da yüksek seyretmesi ve daha sonraki aylarda ödenecek borçları yenilemede daha yüksek faiz ve daha düşük vade olasılığının artması önemli bir sorun haline gelmeye başladı. Bundan da öte, yükselmeye devam eden dış ticaret açığı ve buna bağlı olarak oluşan cari açık da önemli bir sorun oluşturmaktadır. Cari açığın finansmanın %66’sının net-hata noksan kaleminden karşılanması, cari açığın finansman kalitesinin ne kadar düşük olduğunu göstermektedir. Hem cari açığın yüksekliği ve finansmanındaki zorluklar hem de dış borçların uzun vadeli yapıdan kısa vadeli yapıya dönüşmesi ve yüksek enflasyondan korunma iç güdüsü ile dövize yönelme süreci kur üzerinde önemli baskı oluşturmaktadır. Bu baskıyı gidermek için çözüm olarak görülen KKM’nin faiz düşüşlerine bağlı olarak cazibesini yitirmesi, KKM dönüşlerinde çözülen paranın nereye gideceği belirsizliğini ortaya çıkarmaktadır. Bu da kur üzerindeki baskıyı daha da artıracaktır. 2022 yılının başından bugüne kadar Merkez Bankası’nın kuru istediği düzeyde tutabilme adına piyasaya yaklaşık 98 milyar dolar döviz sürdüğü hesaplanmaktadır. Bu rakam daha hızlı biçimde artma ya da kurdaki ani sıçrama olasılığını artmaktadır. Diğer yandan iç denge (bütçe açığı) deki açık artmakta ve seçim ekonomisi süreciyle daha da artacaktır. Tüm bu belirsizlikler ve riskler, makroekonomik dengesizliklerin habercisidir. Makroekonomik belirsizlikler ise bankaların re-finansman risklerini daha da artırmaktadır. Bu da enflasyonist bir ortamda reel daralmanın finansal bir krizle birleşme olasılığını gündeme taşımaktadır.