Prof.Dr. Evren Bolgün

Doç.Dr. Evren Bolgün: Tasarruflarımızda Risk-Getiri Dengesini Sağlam Oluşturmak Gerekiyor

TCMB’nin dün gösterge niteliğini uzun süre öncesinde kaybetmiş olan göstergesiz politika faizini %12’den %10.5’a düşürmesi ile birlikte sadece düz TL…

TCMB’nin dün gösterge niteliğini uzun süre öncesinde kaybetmiş olan göstergesiz politika faizini %12’den %10.5’a düşürmesi ile birlikte sadece düz TL cinsi mevduat yapmakta olan yatırımcıların yıllık brüt faiz getirileri de %13.5 seviyesine kadar gerilemiş oldu! Zaman zaman kısa vadelerde TL ihtiyacı olan özel bankaların bu faiz seviyesinin bir miktar üzerine çıkabileceklerini göz önüne almamıza rağmen halihazırda %83.5 seviyesinde bulunan TÜFE karşısında TCMB’nin belirlemiş olduğu reel faiz eksi %39.76 seviyesine kadar gerilemiş durumdadır. Sevgili Prof.Dr.Hakan Kara hocamın sosyal medya hesabından TCMB’nın PPK kararı ardından yapmış olduğu çok güzel bir görsel paylaşımda ifade ettiği şekilde Türkiye Cumhuriyet Merkez Bankası tüm Dünya’ya “Sürreal Faiz” konulu müthiş çarpıcı bir estelasyon sergiliyor.

Bu haftaki yazı konumu mevcut sürreal ekonomi politikası kısıtı altında yatırımcıların yapmış oldukları tasarruf tercihlerinde portföylerindeki risk-getiri dengesini oluşturmak noktasında gereken hassasiyetlere ilişkin bir yazı dizisine başlayarak dikkat çekmek istiyorum. Malum akademisyenlik öncesinde en son profesyonel iş hayatında yaptığım görev “Portföy Yönetimi Şirketinde Yönetici Ortaklığı” şeklindeydi. Özel bankalarda, aracı kurumlarda, portföy yönetimi şirketinde geçirdiğim 30 yıla yakın zaman zarfında tecrübe ettiğim tek bir gerçek vardır. Yatırımcıların çoğunluğu portföylerinde sürekli olarak sadece getiriye odaklanarak yaşamaktadır. Finansal piyasalarda işlemlere başlamadan önce SPK tarafından yatırımcının risk iştahını ve risk profilini anlamak üzere “Uygunluk ve Yerindelik Testleri” https://spk.gov.tr/kurumlar/yatirim-kuruluslari/araci-kurumlar/uygunluk-ve-yerindelik-testleri ile aracı kuruluşlar müşterilerinin risk düzeylerini ölçmeye çalışmaktadır. Finans ve Ekonomi biliminin sosyal bir bilim olması sebebi ile kantitatif ölçme ve değerlendirme sistemlerinin gerçek hayattta her zaman beklenen sonuçları da üretmediğini öncelikle söylemem gerekiyor. Bu sebeple yatırımcıların piyasalarda işlemlere başlamadan önce ve ilgili kurumlara uğramadan önce linkini verdiğim bu test çalışmalarını şeffaf ve dürüst bir şekilde kendi başlarına cevaplayarak risk profillerini net bir şekilde görmelerinde yarar bulunmaktadır. Daha sonra özellikle 2002 yılında psikolog Daniel Kahneman’ın Nobel ekonomi ödülünü alması ile meşhur olan “Davranışsal Finans” alanında yatırımcıların kendilerini çok iyi tanımalarında büyük yarar bulunmaktadır.

Kısaca sizlere bu haftaki yazı konusunu destekleyen yardımcı kaynakları da aktardıktan sonra başlığımız çerçevesinde ilerleyelim. Yatırım portföylerimizde sağlam bir şekilde “Risk & Getiri” dengesini oluşturmak. Tanımı itibarıyla “Portföy Yönetimi”, finansal varlıklardan oluşturulan portföylerin yatırımcılar adına, yatırımcıların belirlediği risk seviyesi ve süre çerçevesinde maksimum verimi sağlayacak şekilde bir vekil sıfatı ile yönetilmesidir. Bu aşamada maksimum verimi sağlayacak şekilde yönetilen portföylerin oluşturulmasında ve yönetilmesinde en önemli amaç, riski düşürmektir. Portföy teorisinde bizler buna “çeşitlendirme etkisi” demekteyiz.

Ancak yatırımcıların risk karşısındaki tutumları ise, birbirinden oldukça farklılıklar göstermektedir. Bu farklılığa göre kimi yatırımcılar aşırı risk alırken, kimileri riskten kaçınmakta veya risk karşısında kayıtsız kalmaktadır. Yatırımcıların riske karşı tutumları ise, portföy tercihlerini etkilemektedir. Risk almak isteyen yatırımcılar, hisse senedi ve türev ürünler gibi riskli varlıkları tercih ederken, riskten kaçınan yatırımcılar daha çok tahvil gibi riski düşük olan yatırım araçlarını tercih etmektedirler.

Yatırımcıların bu amaçlarını gerçekleştirebilmesi için, portföye dâhil edecekleri menkul kıymetlerin seçimi ve yatırım tutarlarının belirlenmesi önemli bir unsuru oluşturmaktadır. Ayrıca, portföylerin getirileri ile riskleri ölçülerek portföye ilişkin beklentilerin karşılanıp karşılanmadığı tespit edilmelidir. Portföy yönetimi, yatırımcının amacını gerçekleştirmek için yaptığı girişimlerin tümünü içermektedir. Başka bir deyişle, portföy yönetimi, yatırımcının sahip olduğu toplam menkul kıymetlerin seçimi ve her birinden ne miktarda portföye dahil edileceği konusundaki belli yöntem ve teknikleri kapsamaktadır.

Yatırımcıların ihtiyaçları portföy riski olarak ifade edilmektedir. Portföy yöneticisi, alınan riske uygun olarak yatırımcının kârlılığını maksimum yapmaya çalışmaktadır. Bu sebeple portföy yönetiminde en temel amaç, yüklenilen riskin çeşitlendirme yoluyla düşürülmesidir. Bu durum «yumurtaların hepsini aynı sepete koymamak» şeklinde özetlenebilir. Başarılı bir portföy yönetimi çalışması ile özellikle küçük tasarruf sahiplerinin zarara uğramaları önlenebilir, tasarrufların sermaye piyasalarında değerlendirilmesi teşvik edilebilir.

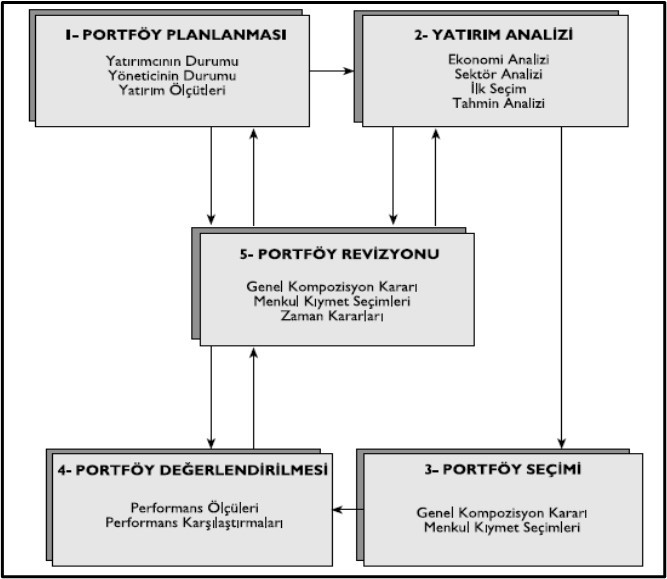

Buna göre portföy yönetim süreci birbirini takip eden 5 aşamadan oluşmaktadır:

- Portföy Planlaması,

- Yatırım Analizi,

- Portföy Seçimi,

- Portföy Değerlemesi,

- Portföy Revizyonu

Portföy Yönetim Süreci

Bu süreçteki başlangıç noktası, çeşitli yatırım olanaklarının özelliklerinin belirlenmesi ve yatırımcıların ihtiyaç ve tercihleri doğrultusunda eşleştirilmesidir. Portföy planlaması aşamasında yatırımcının risk, getiri ve vade beklentileri doğrultusunda yatırım ölçütleri belirlenir. Ayrıca, mevcut finansal durum ve finansal piyasalardaki koşullar dikkatli bir şekilde gözden geçirilir.

Gerekli hallerde portföy planlaması yeniden yapılarak, portföyün içeriği tamamen değiştirilerek yeni bir portföy oluşturulur. Portföy planlaması aşaması aşağıdaki konuları kapsamaktadır.

- Yatırımcının durumunun incelenmesi,

- Yatırım uzmanının veya portföy yöneticisinin durumunun saptanması,

- Yatırımcı adına faaliyette bulunan portföy yöneticisine yol gösterecek yatırım ölçütlerinin saptanmasıdır.

Yatırımcının durumu incelenirken; yatırım süresinin açıklanması, yatırımcının isteklerinin ve amaçlarının belirtilmesi, yatırım süresince meydana gelecek fon hareketlerinin tahmini gerekmektedir. Yatırımcının finansal amaçları; güvenlik, karlılık ve likidite olarak sayılabilir. Ayrıca yatırımcı ne kadarlık bir riski kabul edebileceği ve yatırımın vadesini de bu aşamada planlamış olmalıdır. Yatırımcıyla ilgili tüm bu bilgiler, sağlıklı bir portföy oluşturulmasına yardımcı olacaktır.

Portföy yöneticisinin durumu değerlendirilirken; yatırımcının kendisinin oluşturduğu portföyden sağlayabileceği sonuçlardan daha iyi sonuçlar alması veya geçerliliği kanıtlanmış tesadüfî yatırım yöntemleri ile sağlanabilecek sonuçlardan daha iyi sonuçlar alması gibi faktörlerin incelenmesi gerekmektedir. Buna göre portföy yöneticisinin temel hedefi, yönetimi altındaki portföylerin ya da yatırım fonlarının getirilerinin maksimize edilmesi olarak ifade edilebilir.

Yatırım analizi, portföye alınacak menkul kıymetlerin niteliklerinin incelenmesi, ölçülmesi, belirli bir süre içinde değişik menkul kıymetlerin performanslarının ne olabileceğinin nicel olarak tahmin edilmesidir. Bu analizde, önemli olan, sadece yatırım yapılabilecek finansal varlıkların geçmiş performanslarının incelenmesi ve değerlendirilmesi değildir. Buna ilave olarak, çeşitli bilgilerden yararlanılarak, ileriye dönük matematiksel tahminlerin yapılması da gerekir.

Bu tür hesaplamalarla, yatırım için uluslararası veya ulusal ekonomik, sosyal ve politik şartların uygun olup olmadığı ortaya konulabilir. Ekonomik durum olarak, hükümetin para ve mali politikaları, enflasyon, faiz oranları, ekonomi ve sektörel büyüme oranları, gayri safi milli hâsıla, ödemeler dengesi ve uluslararası gelişmeler dikkate alınmalıdır. Ekonomik, sosyal ve politik durum, yatırım için elverişli ise, daha sonra, hangi endüstrilerin geleceğinin daha iyi olacağına yönelik analizler yapılmalıdır. Burada hangi endüstrilerin gelecekte daha iyi getiri fırsatı yaratabileceğini analiz edebilmek için sektörün karlılık durumu, büyüme oranı, pazar büyüklüğü, rekabet koşulları ve yasal uygulamalarına bakmak gerekecektir.

Portföy seçimi sürecinde, ilk iki aşamada yapılan analizler sonucunda portföye dâhil edilecek finansal araçların seçimi yapılır. Portföy yönetimindeki en önemli karar varlık dağılımının seçimidir. Varlık dağılımının seçimi, portföy yatırımını hisse senedi, tahvil, varant, hazine bonosu, finansman bonosu, varlığa dayalı menkul kıymet, repo, altın, döviz,..vs. gibi değişik finansal varlık sınıflarına dağıtmayı ifade etmektedir. Daha sonra, hangi menkul kıymete ne kadar yatırım yapılacağı saptanır. Tüm bu çalışmalar, portföy yöneticisinin yatırım kararlarına netlik getirebilmekte ve karşılaşılması muhtemel riskleri düşürebilmektedir.

Neden Çeşitlendirme?

2004-2013 yılları arasında bir önceki yılın en yüksek getiri sağlayan finansal varlık sınıfına yatırım yapmakta olan “Kazananlara Yatırım” stratejisi ile sadece “%100 Türkiye Hisse Senedi Piyasasında/BİST” üzerinden ilerleyen bir yatırım stratesi ve son olarak da her yıl tüm varlık sınıflarına “Eşit Miktarda” finansal varlık dağılımı yapmakta olan yatırım stratejilerinin toplamda 100.000’er TL ile 2004 yılında başladıkları yatırım serüveninin sonuçları gösterilmiştir. 2013 yılı sonunda kazananlara yatırım yapan strateji yatırım portföy miktarını 152.000 TL’ye yükseltirken, sadece BİST piyasasında hisse senetlerine yatırım yapan strateji portföyünü 446.000 TL’ye çıkartırken, eşit miktarda finansal varlık arasında eşit bir dağılım yaparak yıllar boyunca ilerleyen 3.stratejinin portföy toplam değerini 411.000 TL’ye yükseltmiş olduğu gözükmektedir. Sadece hisse senedi üzerinden yatırım yapan portföy yönetimi stratejisi 10 yılın sonunda birinci olarak gözükürken almış olduğu portföy riskli içlerinde en yüksek vaziyettedir. Eşit varlık dağılımı yapan portföy 10 yıl içerisinde maksimum eksi %20 düzeyinde bir portföy kaybına maruz kalırken, sadece BİST üzerinden hisse senedi yatırım yapmakta olan portföyün maksimum kayıp miktarı eksi %50 seviyesindedir. Dolayısıyla portföylerimizdeki yatırım anlayışımız her zaman bu görselde çok net bir şekilde anlatıldığı gibi olmalıdır. Yatırım portföyümde yıllık beklenen getiri düzeyim ve yıllık katlanabileceğim risk miktarım nedir? Bu soruların sayısal sonuçlarını bilmeden piyasalarda işlem yapmaya başlamak paçaları sıvayarak üzerimizdeki günlük kıyafetlerle derinliğini tam olarak bilmediğimiz bir suya yüzme bilmeden atlamak ile benzer bir riski almak olacaktır.

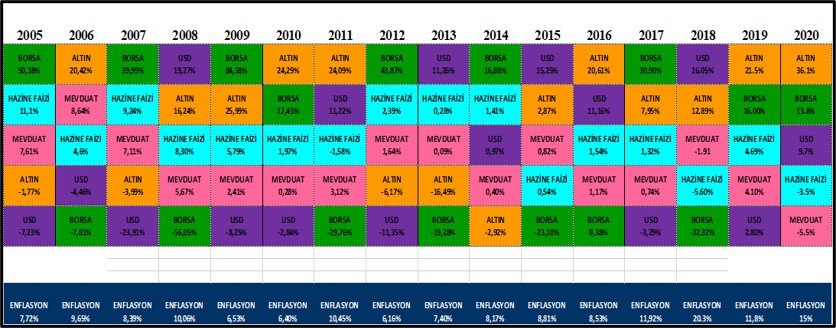

Varlık dağılımlarının yıllık performanslarının incelendiği daha yakın bir dönemi içeren 2005-2020 yılları arasına baktığımızda ise, resim şu şekilde gerçekleşmiştir.

Finansal Varlık Sınıfı Performansları (2005-2020)

Kaynak: Attila Köksal, Geleceğe Yatırım

Tablonun en yukarısında o yıl içinde en yüksek ve en altta da en düşük getiriyi sağlayan yatırım araçları vardır. Yıllar içerisinde dolar ve borsa arasındaki negatif korelasyon oldukça belirgin durumdadır. Genelde doların yüksek getiri sağladığı yıllarda borsa düşüyor, tersi olunca ise çıkıyor. 2021 yılında devreye aldığımız “Heterodoks, Neo Klasik, Davranışsal Finans” modeline geçtiğimiz için korelasyonlarda büyük kopmaların olmasını normal karşılamak gerekiyor! Malum son yıllarda piyasalardaki irrasyonellikleri rasyonelleştirmeye çalışarak değerli vakitlerimizi harcamaktayız. Tablo’dan çıkarmamız gereken bir diğer önemli sonuç ise, yatırım dünyasında geçmiş yıllardaki getirilerin gelecek yıllarda yaşanabilecek olan getirilerin herhangi bir garantisini vermediği gerçeğidir. O sebeple bir önceki seneye bakarak en yüksek getiri sağlamış olan finansal enstrümana gözü kapalı bir şekilde %100 yatırım yapmakta olan yatırımcıların bu tabloya 2 kez daha bakmalarını tavsiye ederim.

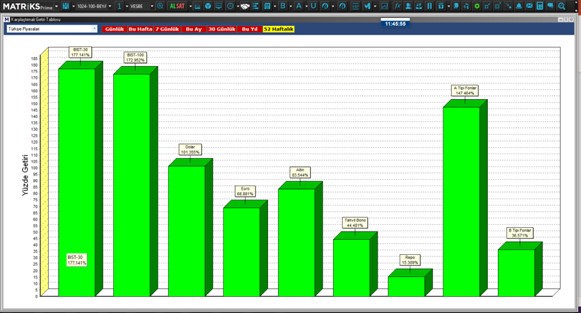

Son 1 yıllık dönemde finansal piyasalarda çeşitli varlık sınıflarında gerçekleşen getiri düzeylerini içeren görselleri de sizlerle paylaşıyorum. Önümüzdeki döneme yönelik sadece beklenen getirilerin ölçülü şekilde tesbit edilmesinde bir referans niteliği taşıması gerektiğini tekrar hatırlatmak isterim.

Türkiye Piyasası Finansal Varlık Getiri Değişimleri (son 1 yıl,%)

Son 1 yıllık nominal getiri değişimlerinde BİST.30 %177, BİST.100 %173, A Tipi Fonlar %147, Dolar %101, Altın Gram %83, Euro %69, Tahvil/Bono %44, B Tipi Fonlar %36 ve son olarak da Repo %15 düzeyinde getiri sağlamıştır.

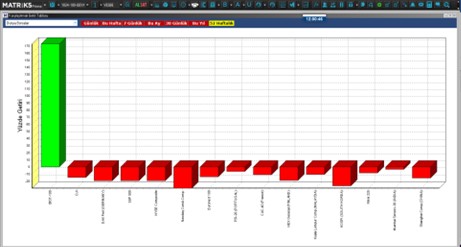

Dünya Borsaları Getiri Değişimleri (son 1 yıl,%)

Son 1 yıllık nominal getiri değişimlerinde BİST.100 %173 düzeyinde bir artış kaydederken, Dünya’daki hiç bir hisse senetleri borsası son 1 yıl sonunda pozitif bir getiriye ulaşamamıştır. Ülkemizde çok yüksek enflasyon düzeyine sahip olmamızın bir sonucu olarak nominal bazda aşırı getiri değişimleri ile karşılaşmak çok doğal bir sonuç olarak görülebilir. Dolar/TL kurundaki son 1 yıllık getiri değişiminin de %100 seviyesini aşması ve borsadaki yabancı yatırımcı seviyesinin de tarihin en düşüş düzeylerinde olmasını bu resimlere bakarak yorumlamınızı rica ederim.

Portföy yönetimi süreci içerisinde son iki aşamayı da sizlerle paylaştıktan sonra konuyu kaldığım yerden haftaya devam etmek üzere tamamlayacağım.

Profesyonel portföy yönetimi işlemlerinde sistemin dinamik özelliğinden dolayı, oluşturulan portföyün belirli zaman aralıklarıyla başarısının ölçülmesi gerekir. Başlangıçta belirlenen hedeflere ulaşılıp, ulaşılmadığı, portföy içeriğinde bir değişiklik yapma gereği olup, olmadığı bu aşamada değerlendirilir. Portföy değerlendirmesi iki aşamada uygulanabilir. Bu aşamalar, performans ölçütlerinin hesaplanması ve performans karşılaştırmalarının yapılmasıdır.

Performansın ölçülmesi, tek tek varlıkların performanslarının ölçülmesi düzeyinde olacağı gibi, portföyün bir bütün olarak yarattığı sonuçların değerlendirilmesi şeklinde de olabilir. Her iki halde de portföy yöneticisinin yapacağı, belirli bir süre içinde varlıkların getirilerinde ve değerinde olan değişikliklerin hesaplanmasıdır. Bu hesaplamalar sonucunda, portföyün mevcut verimi, büyümesi ve riski ile ilgili veriler elde edilmiş olur.

Portföyün performansının ölçülmesi yatırım faaliyetlerinin önemli bir kısmını oluşturmaktadır. Yatırımcıları etkilemek ve müşteri olarak devamlılıklarını sağlamak fon ya da portföy yöneticisinin performansına bağlıdır. Performans ölçümü, portföylerin belli bir dönemdeki performansını başka bir dönem ile ilişkilendirerek veya aynı dönemde farklı portföylerin performansı ile karşılaştırılmak sureti ile gerçekleştirilmektedir. Karşılaştırma aşamasında, portföy yöneticisinin hesaplarında ve karar verme kararlarında ne denli başarılı olduğu araştırılır.

Karşılaştırma, alternatif portföylerle yapılabileceği gibi, bazı standartlara göre de yapılabilir. Herhangi bir portföyün performans karşılaştırması yapılırken iki açıdan değerlendirme yapmak gerekmektedir. İlk olarak kaç tanesinin piyasaya göre üstün performans sergilediği tespit edilmelidir. İkinci olarak ise, portföylerin birbirleri karşısında gösterdiği performans değerleri dikkate alınmalı, başka bir ifadeyle portföyler arası sıralama yapılmalıdır.

Portföy revizyonuna portföyün gözden geçirilmesi de denilmektedir. Portföyün gözden geçirilmesi veya revizyonu, yatırım amaçlarının, portföyün performans hedefinin, elde edilen gerçek sonuçların ve analizlerin dikkatli bir şekilde incelenmesini içerir.

Portföy revizyonu, portföy yönetiminin dinamik bir süreç olmasını sağlayan bir aşamadır. Çünkü portföyün performansı ölçüldükten sonra portföy kompozisyonunun değiştirilmesine karar verildiyse, bu aşamada ilgili değişiklikler yapılmaktadır. Portföy revizyonunun amacı, belirli bir risk seviyesinde portföyün getirisini maksimize etmektir.

Portföy revizyonu aşaması sürekli analiz gerektiren bir işlem olduğundan, ekonomik, sektörel ve menkul kıymet bazındaki analizlerin sürekli olarak yapılması gerekmektedir. Portföyü gözden geçirme dönemlerinin sıklığı, portföyün büyüklüğü, içerisindeki varlık sayısı ve yatırım araçlarının türlerine göre çalışmalar farklılık gösterir.

Haftaya kaldığım yerden devam edeceğim….

Doç.Dr.Evren Bolgün | Beykoz Üniversitesi Öğretim Üyesi