Döviz

Doç.Dr. Evren Bolgün: Ekonomi Alanındaki Kararların Denemesi Her Zaman Parayla Ölçülmüştür

Son yıllarda hükümetin deneme yanılma şeklinde ekonomi alanında almakta olduğu kararları gördüğümde her zaman bu yazının başlığındaki ifade aklıma gelmiştir.…

Son yıllarda hükümetin deneme yanılma şeklinde ekonomi alanında almakta olduğu kararları gördüğümde her zaman bu yazının başlığındaki ifade aklıma gelmiştir. “Ekonomide Denemesi Parayla” Ekonomik alanda karar alıcılar bu bakış açısıyla oldukça iddialı ve dirayetli bir şekilde ilerliyorlar. Al Karar Boz Karar, Yap Düzenleme, Değiştir Düzenleme,…vs. şeklinde ekonomi yönetimindeki karar oynaklığı oldukça yüksek bir seviyededir. Yönetim kademelerindeki karar vericilerin basiretsiz bir şekilde yeterince istişare etmeden, çok yönlü düşünmeden ekonomik alanda aldıkları deneme-yanılma kararların sonuçlarından 84 Milyon vatandaşımız olumsuz yönde etkilenmektedir. (yandaş şirket sahipleri ve şanslı azınlıktaki muteber kişiler hariç!)

Bu haftaki yazımızda gelin hep birlikte TCMB’nın son yıllarda aldığı kararların sonuçlarını enflasyon, faiz, kredi/mevduat trend gelişmeleri, dolarizasyon eğilimleri,…vs gibi çeşitli ekonomik göstergeler üzerinden inceleyelim.

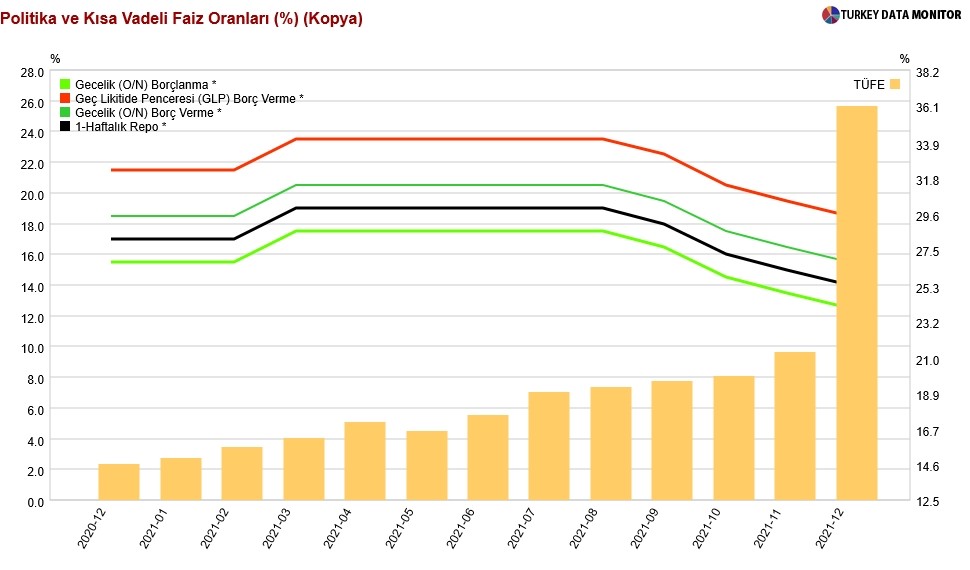

En son söyleyeceğimi en baştan söylemek isterim. Eylül 2021 tarihinden bugüne kadar Merkez Bankası, Cumhurbaşkanının “faiz sebep enflasyon sonuç” söylemine güvenerek politika faizini %5 kadar indirmişti. Ancak Eylül 2021’de %19,58 olan TÜFE Ocak 2022’de %36,08’e yükseldi! Böylece geçtiğimiz 5 aylık zaman diliminde TCMB politika faizini %5 düşürürken Tüketici Enflasyonunu da şimdilik %16,5 kadar yükselmiş durumdayız. 2018 yılından bugüne kadar geçen 4 yıl içerisinde müteakip defalar telaffuz ettiğiniz faizi düşürünce enflasyon da düşecek denemesi peki neden gerçekleşmedi? Son dönemde döviz kurlarında yaşanan hızlı yükseliş, devletin yönetilen ve yönlendirilen ücretlerine 1 Ocak itibarıyla yapmış olduğu %36 zam, asgari ücretlerde yapılan %50 artış, gıda, endüstriyel emtia fiyatlarındaki artışların yanında benzin, motorin, doğalgaz ve elektrik fiyatlarındaki aşırı yükselişler nedeniyle TÜFE ve ÜFE oranlarında önümüzdeki aylarda yükselişler daha da devam edecektir.

Bu arada 30 Aralık 2021 tarihinde Cumhurbaşkanlığı Finans Ofisi Başkanı Prof.Dr.Göksel Aşan Ocak ayında eksi enflasyon beklediğini ifade etti! (Sayın Aşan’ın itibarını 3 Şubat 2022 saat 10:00’da açıklanacak olan Ocak ayı enflasyonu ile birlikte göreceğiz!) Bloomberg HT yayınında gündemdeki gelişmeleri değerlendiren Aşan, “Kurun bu seviyelerde devam ettiği ortamda fiyat düzeltmelerinin etkisiyle Ocak ayında eksi enflasyon bekliyorum. Şubat’tan sonraki enflasyon önümüzdeki döneme dair enflasyon beklentisini belirleyecek dönem olacak.” diye konuştu.

https://www.haberturk.com/ocakta-eksi-enflasyon-bekliyorum-3300178-ekonomi

Bu noktada geçtiğimiz günlerde Alaattin Aktaş’ın da köşesinde dile getirdiği şekilde ifade edecek olursak; iktidardaki siyasilerin ve bürokratların düşündükleri mantık çerçevesinde Merkez Bankasının politika faizini indirmesi enflasyonu aşağıya çekebilecek ise, tersi olduğunda yani Merkez Bankasının politika faizini arttırması durumunda da enflasyon da artacak demektir. Peki bu durumda geçmiş yıllarda Merkez Bankası politika faizini enflasyon yükselsin düşüncesi ile mi arttırmış oldu?

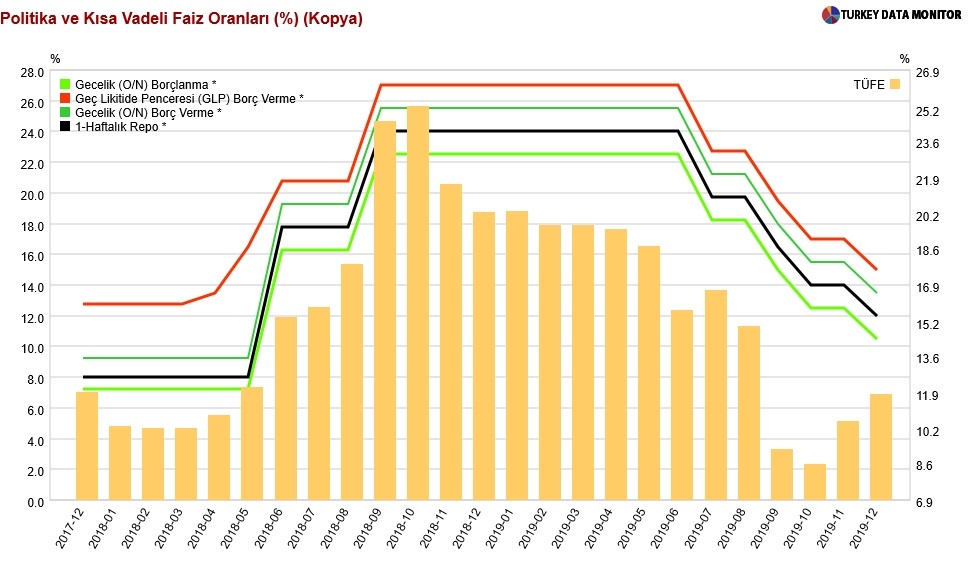

TCMB 2018 yılında bankalara fonlamasını geç likidite penceresi üzerinden günlük cezai faiz maliyeti yaratarak yapmaktaydı. Geç Likidite Penceresi (GLP) imkânı üzerinden Nisan 2018’de borç para verme faiz oranını olağanüstü toplantı şeklinde aldığı karar gereğince %13,50’den Mayıs 2018’de %16,50’ye yükseltmişti. Bu tarihler arasında TÜFE %10,8’den %12,1’e yükselmişti. Dolar/TL ise 4.8551 seviyesindeydi.

Merkez Bankası tarafından yapılan PPK metninde ise “yakın dönemde piyasalarda gözlenen sağlıksız fiyat oluşumları ve enflasyon beklentilerinde süregelen sağlıksız fiyat oluşumları ve enflasyon beklentilerinde devam etmekte olan yükseliş genel fiyatlama davranışlarına dair riskleri arttırmıştır” şeklinde bir açıklamaya imza atılarak fiyat istikrarını desteklemek amacıyla güçlü bir parasal sıkılaştırma yapılmasına karar verilmiştir ifadesi yer almıştır. Bugünkü ekonomi idaresinin mantığı ile düşünecek olursak o tarihlerde Merkez Bankası faizleri yükselterek enflasyonun da yükselmesine aracılık yapmıştır!

Merkez Bankası 23 Mayıs 2018 tarihindeki olağanüstü toplantısında GLP imkânı üzerinden bankalara vermekte olduğu fonlamanın faiz maliyetini yükseltmesinin üzerinden 2 hafta geçtikten sonra 7 Haziran 2018 tarihinde bu sefer de 1 haftalık repo faizini (resmi politika faizi) %16,50’den %17,75’e yükseltti. (Dolar/TL: 4.5571) Toplantı sonrasında yaptığı PPK toplantı kararında şu açıklamaya imza atıldı; “Enflasyondaki yükselişte temelde maliyet yönlü gelişmeler etkili olmaktadır. Bununla birlikte, fiyat artışlarının alt kalemler bazında genele yayılan bir nitelik gösterdiği dikkat çekmektedir. Enflasyon ve enflasyon beklentilerinin bulunduğu yüksek seviyeler fiyatlama davranışları üzerinde risk oluşturmaya devam etmektedir. Bu çerçevede Kurul, fiyat istikrarını desteklemek amacıyla parasal sıkılaştırmanın güçlendirilmesine karar vermiştir.” Merkez Bankası son yıllarda izlenen para politikası kararların mantığı ile düşünecek olursak faizi yükselterek enflasyonun da yükselmesine izin vermişti!

2018 yaz sonunda ise Amerika ile Türkiye arasında malum Rahip Brunson krizinin yarattığı şok piyasaları alt üst etmekteydi. Krizin şiddeti arttıkça döviz kurları da hızla yükseliyordu. TCMB yaz aylarındaki toplantılarında faiz konusunda herhangi bir karar almamıştı. Ancak Dolar/TL’nin 7.25 seviyesine kadar yükselmesi neticesinde 13 Eylül 2018 tarihindeki toplantısında 1 haftalık repo faizini (politika faizi) %17,75’den %24’e yükseltmek durumunda kalmıştı. (Dolar/TL: 6.3681) 2018 Eylül ayından bugüne kadar bu faiz seviyesi TCMB’nin politika faizinin gelmiş olduğu en yüksek seviye olarak kayıtlara geçmiştir. Piyasayı GLP’si faizi üzerinden fonlamaya gayret gösteren TCMB döviz kurlarındaki artış 2018 yılı içerisinde %100’e yaklaştığında bir anda 1 haftalık repo faizini hatırlayarak politika faizi üzerinden doğrudan artış yapma tercihinde bulunarak ekonomide denemesi parayla şeklinde ifade ettiğim uygulamalara bir örnek daha vermiş oldu.

Merkez Bankası politika faizini %24 seviyesine yükseltirken yaptığı PPK tutanağındaki açıklamada; “Yakın dönemde enflasyon görünümüne ilişkin gelişmeler fiyat istikrarı açısından önemli risklere işaret etmiştir. Döviz kurundaki hareketlerin de etkisiyle fiyat artışlarının alt kalemler bazında genele yayılan bir nitelik gösterdiği dikkat çekmektedir” şeklinde bir ifade kullanmıştı.

TCMB’sı deneye yanıla uyguladığı para politikası kararlarının sonunda gerçekleşen enflasyon düzeyi (TÜFE %24,5) kadar politika faizinde yüksek bir artış yapmak suretiyle bir sonraki aylarda enflasyon düzeyinde gerileme sağlanmasının da yolunu açmıştır. Böylelikle 2018 sonunda enflasyon oranı %20,35 düzeyine gerilemiştir.

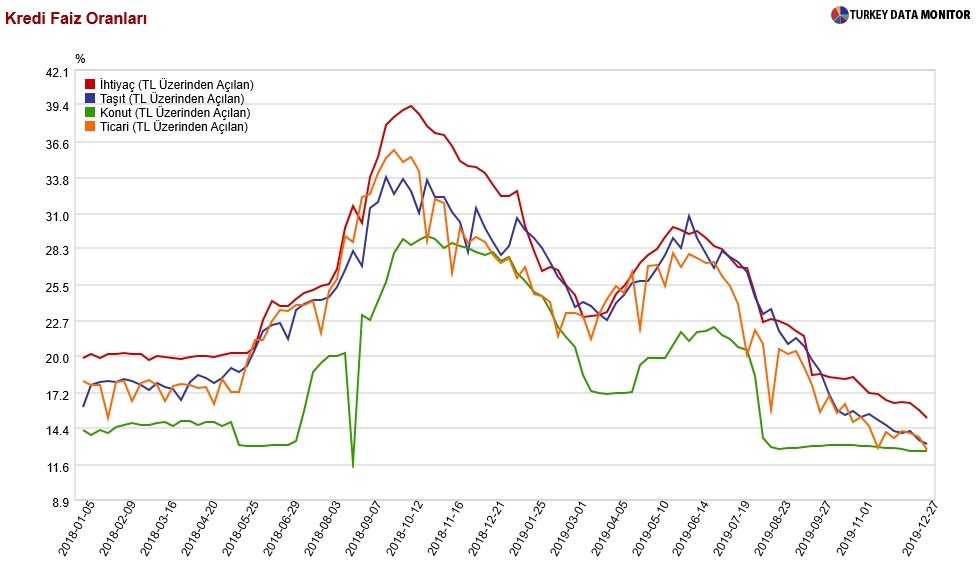

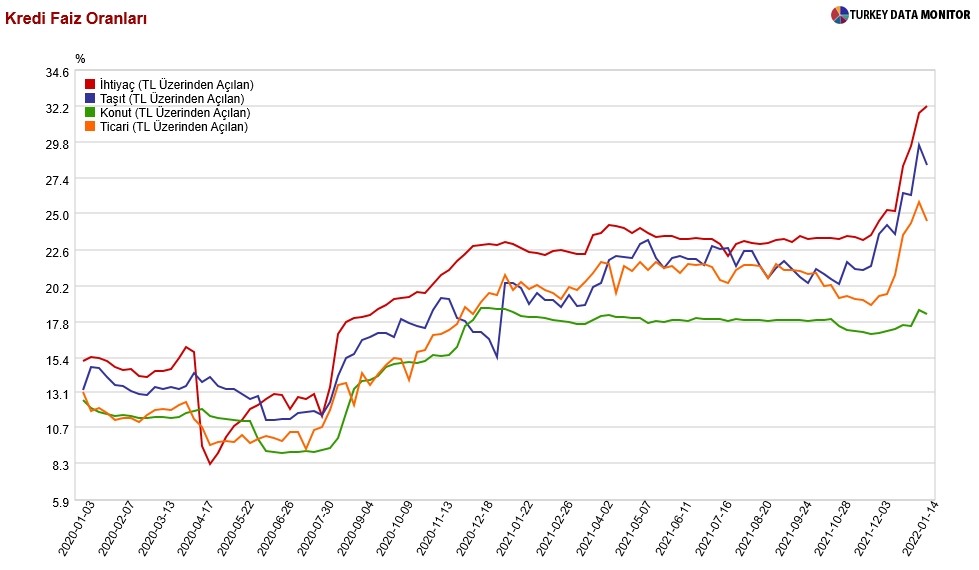

2018 ile 2020 yılları arasında İhtiyaç, Taşıt ve Ticari Kredi faizleri sürekli sübvanse edilen Konut Kredisi faizleri hariç %14 ile %40 arasında oldukça geniş bir aralıkta hareket etmiştir.

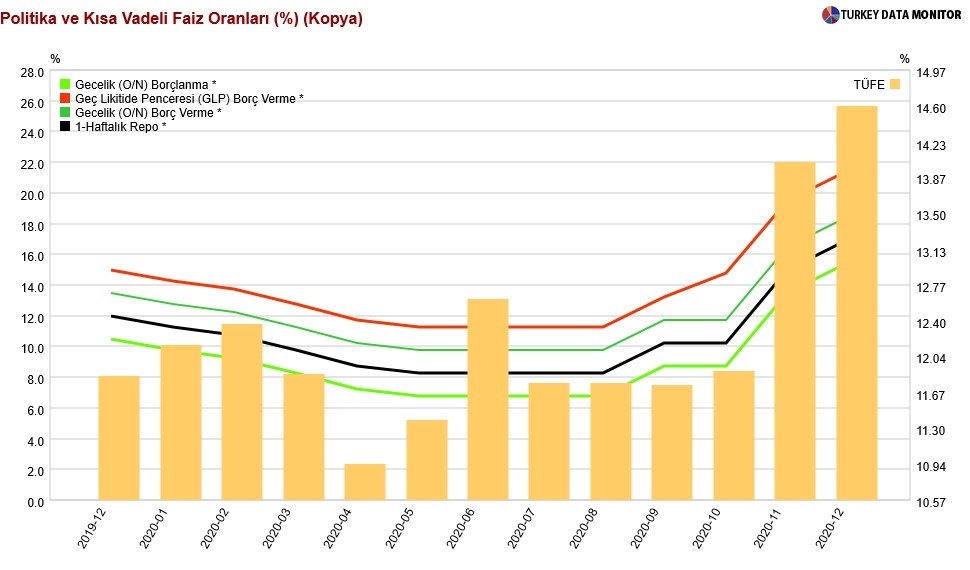

Merkez Bankasınca 2018 ve 2019 yılında para politikasında yaşatılan çok çeşitli faiz uygulamalarından alınan dersler sonrasında ise, 19 Kasım 2020 tarihinde Merkez Bankası bankalara yapmakta olduğu fonlamayı artık 1 hafta vadeli gösterge faiz oranından gerçekleştirmeye karar vermiştir. Ekim 2020 tarihinde %10,25 olan 1 haftalık repo faizi Kasım 2020’de %15’e yükseltmişti. (Dolar/TL: 7.6837) O dönemde Merkez Bankası sadece politika faizinde yine yüksek düzeyde bir faiz artışı yapmamış aynı zamanda Merkez Bankası Başkanlığına Naci Ağbal’ın getirildiğini, Ekonomi ve Maliye Bakanlığı görevinden de Berat Albayrak istifası ile birlikte yerine Lütfi Elvanın getirilmesi gibi önemli siyasi karar değişiklikleri de eş zamanlı olarak gerçekleşmişti. Merkez Bankası politika faizini hızlı bir şekilde yükseltirken yapmış olduğu PPK tutanağı açıklamasında; “Kurul, enflasyon görünümüne dair risklerin bertaraf edilmesi, enflasyon beklentilerinin kontrol altına alınması ve dezenflasyon sürecinin en kısa sürede yeniden tesisi için, net ve güçlü bir parasal sıkılaştırma yapılmasına karar vermiştir.” şeklinde bir ifadeye yer vermişti.

Peki bugünkü ekonomi yönetiminde yer alanların mantığı ile hareket edecek olursak Merkez Bankası neden enflasyonu yükseltmek için böyle bir çaba içerisine girmiştir?

Hatırlanacağı üzere Merkez Bankası 1 ay sonra 24 Aralık 2020 tarihinde 1 haftalık repo faizi olan politika faizini %15’ten %17’ye çıkartmak suretiyle faizinde 200 baz puanlık bir artırım yapmıştı. Toplantı açıklamasında ise, salgın döneminde sağlanan yüksek kredi büyümesinin birikimli etkileriyle güç kazanan iç talebin cari işlemler açığını artırdığına dikkat çekilirken şu ifadeler kullanılmıştır: “İç talep koşulları, döviz kuru başta olmak üzere birikimli maliyet etkileri, uluslararası gıda ve diğer emtia fiyatlarındaki yükseliş ve enflasyon beklentilerindeki bozulma, fiyatlama davranışları ve enflasyon görünümünü olumsuz etkilemeye devam etmektedir. Bu doğrultuda 2021 yılsonu hedefini göz önünde bulundurarak, güçlü bir parasal sıkılaştırma yapılmasına karar verilmiştir.”

Merkez Bankasının amacı gerçekten faiz arttırarak enflasyonu da mı yükseltmektir?

Geçtiğimiz 1 yıllık zaman içerisinde TCMB’nin en son yapmış olduğu faiz artırım kararı 18 Mart 2021 toplantısında olmuştu. TCMB’sı PPK toplantısında 1 haftalık repo faiz oranını %17’den %19’a yükseltmişti. Toplantı sonrasında kamuoyuna açıklanan metinde ise; “İç talep koşulları, döviz kuru başta olmak üzere birikimli maliyet etkileri, uluslararası gıda ve diğer emtia fiyatlarındaki yükseliş ve enflasyon beklentilerindeki yüksek seviyeler, fiyatlama davranışları ve enflasyon görünümünü olumsuz etkilemeye devam etmektedir.” şeklinde bir ifade ile bankanın parasal sıkılaştırmaya gittiği ifade edilmiştir. Bu açıklama ardından da malumu olduğu üzere TCMB Başkanı Naci Ağbal Cumhurbaşkanı tarafından görevden alınarak yerine Şahap Kavcıoğlu atanmıştır.

Mart 2021 tarihinde en son %19 seviyesine yükseltilen TCMB politika faizi ise, Eylül ayında yapılan 100 baz puanlık indirim ile birlikte %18’e çekilmişti. TCMB’nın son 4 yıl içerisinde almış olduğu kararlar ile birlikte geleneksel iktisadi uygulamaların dışından tercih edilen faiz sebep enflasyon sonuçtur söylemi ile geliştirilen para politikası uygulamalarını kur, faiz, enflasyon parametrelerinde yaşananlar üzerinden sizlere kronolojik çerçevede kısaca özetlemeye çalıştım.

16 Aralık 2021 tarihinde politika faizini %15’ten %14’e indiren TCMB’nın faiz oranlarına ilişkin olarak yaptığı basın açıklamasını hatırlayarak bu haftaki kararı yorumlamanın daha sağlıklı olacağı kanaatindeyim. TCMB Aralık PPK metninde; “Enflasyonda Kasım ayında gözlenen yükselişte; döviz kuru gelişmeleri, küresel gıda ve tarımsal emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar ve talep gelişmeleri etkili olmaktadır. Kurul, politika faizinin 100 baz puan indirilerek, arz yönlü ve para politikası etki alanı dışındaki arızi faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin ima ettiği alanın kullanımının tamamlanmasına karar vermiştir. Alınmış olan kararların birikimli etkileri 2022 yılının ilk çeyreğinde yakından takip edilecek ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla geniş kapsamlı politika çerçevesi gözden geçirme süreci yürütülecektir” ifadesine yer vermişti. Merkez Bankası kısaca faiz düşüşlerine şimdilik ara verdiğini ancak enflasyonda yaşanmakta olan yükselişin de geçici olduğunu ima etmektedir. Bu sebeple faiz indirimlerini son aylarda gerçekleştirdiğini ifade etmekteydi!

Ancak aradan 1 ay geçmiş olmasına rağmen Merkez Bankası 20 Ocak 2022 PPK metninde bir önceki ayda faiz indirimine baz teşkil etmiş olan benzer açıklamaları bu haftaki metninde çoğunlukla korurken politika faizini de sabit tutmaktaydı. TCMB açıklamasında; “Enflasyonda yakın dönemde gözlenen yükselişte; döviz piyasasında yaşanan sağlıksız fiyat oluşumlarına bağlı döviz kurlarına endeksli fiyatlama davranışları, küresel gıda ve tarımsal emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar ve talep gelişmeleri etkili olmaktadır. Kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan adımlar ile birlikte, enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağını öngörmektedir. Bu çerçevede Kurul, politika faizinin sabit tutulmasına karar vermiştir.” TCMB son aylarda yapmış olduğu toplam %5 düzeyinde politika faizindeki indirim sonrasında 2022 yılında enflasyonda düşüşün gerçekleşeceğini ifade etmiştir! Önce enflasyonu aşırı derecede yükselteceksin 1 yıl sonra da baz etkisi ile enflasyonda yaşanacak düşüş için baz etkisinden medet umduğunu ifade edebilen bir Merkez Bankası olarak piyasalardan itibar bekleyeceksin!

Geçtiğimiz 2 yıllık zaman diliminde ticari, ihtiyaç ve taşıt kredilerinin faizleri %8,3 ile %33 arasında yine oldukça geniş bir aralıkta dalgalanmıştır.

Son yıllarda ülkemizde sanki Einstein tarafından ifade edildiği gibi “hayatta aynı şeyleri yaparak farklı sonuçlar beklemek aptallık” sözünün gerçekleştiğini herhalde birçok kimse kendisine defalarca hatırlatmıştır.

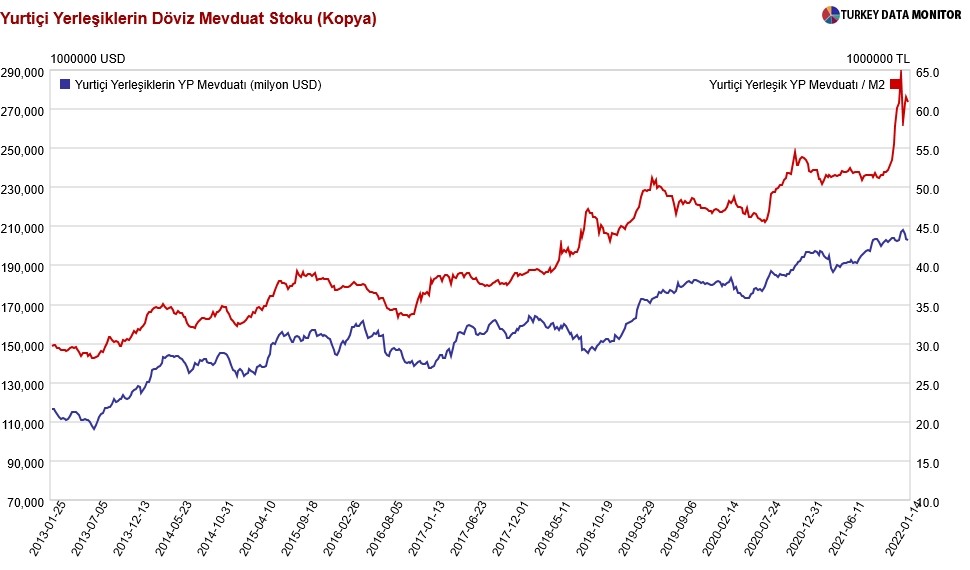

Ekonomide son yıllarda yaptığımız hatalara devam ettiğimiz müddetçe uzun yıllardır sürmekte olan dolarizasyon eğilimini de tersine çevirmek mümkün olmayacaktır. Çünkü hayatta olduğu gibi ekonomi ve finans dünyasında her şeyin öncesinde “Güven” gelmektedir.

Evren Bolgün