Erol Taşdelen: Merkez Bankası bankaları 4 konuda niçin uyardı?

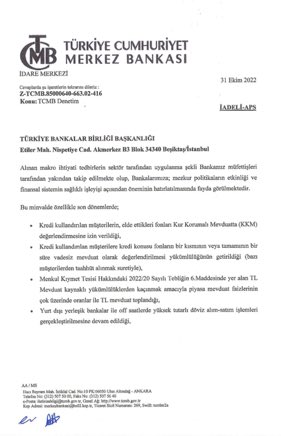

1 Kasım 2022TCMB 31.10.2022 tarihinde bankalara uygulamaları ile ilgili bir yazı göndererek 4 konuda uyarıda bulundu. Peki TCMB buna niçin gerek duydu? Bu uyarılar ne anlama geliyor? Sonuçları ne olur?

TCMB’nin Bankaları uyardığı ve son verilmesini istediği dört uygulama şöyle:

1- Kredi kullanan müşterilerin elde ettikleri fonları kur korumalı mevduatta değerlendirilmesine izin verilmesi

Bazı bankalar müşterilerine; “Döviz artışı fazla olacak dolayısı ila TL kredi kullan, KKM açarız, kur artışı farkından Hazineden gelecek para ile kredi faizini fazlası ile karşılarsınız” diye müşterilerini ikna edip KKM açan bankalar bu sayede Nakit Karşılıklı krediler ile risksiz kredi sattıkları gibi; karşılıklar kararnamesini de dolaylı yoldan delmiş oldu. Üstelik, TL Mevduatı artırarak rasyoları tutturup komisyon cezasından da kurtulmuş oldular. KKM’lerin ne kadarının bu şekilde olduğu ile ilgili veri ise henüz yayınlanmadı. TCMB uyarıda bulunma gereği duyduğuna göre ciddi bir tutara erişmiş durumda demektir.

2- Kredi kullanan müşterilere kredi konusu fonların bir kısmının veya tamamının bir süre vadesiz mevduat olarak değerlendirilmesi yükümlülüğü getirilmesi

Bunu ilk yazanlardan olduk. Başta GARANTİ BBVA ve YAPI KREDİ olmak üzere yazdığımız gibi hızlı bir şekilde Ticari kredileri bu koşullara bağlayan bankalar oldu. Daha sonra yazdığımız gibi AKBANK, QNB FİNANSBANK gibi bankalar da bunlara uydu. İŞBANK gibi bu uygulaya içine girmeyen; bankalardan olarak koşullar ne olursa olsun müşterilere açtığı kredi limitlerinin arkasında oldu; fırsatçılık yapıp Genel Kredi Sözleşmelerde olmayan ek koşulları müşterilere dayatmayan bankalar oldu. TCMB bu şikayetleri ve somut verileri dikkate alarak uyarıda bulunma gereği duydu, çünkü bu uygulamaların yasal dayanağı da bulunmuyor. Kredinin bir kısmına el koyup kredi kullandırılması ister istemez TCMB Müfettişleri ve BDDK Murakıpları raporlarına yansıdı. Bu da TCMB’nin uyarı metnine yansıdı. Ticari firmalar uygulamanın pratiğe yansımasını da görmek istiyor. Zira, bu uyarıdan sonra bloke edilen veya vadesiz hesaplarda tutulan kredilerin de müşterilerin kullanımına açılması gerekiyor. Konuya BDDK’nın da dahil olması yönünde beklentiler artmış durumda.

3- TL mevduat kaynaklı yükümlülüklerden kaçınmak için piyasa mevduat faizlerinin çok üzerinde oranlar ile TL mevduat toplanması

26-27-28 Ekimde AKBANK Tasarruf yeni mevduat aylık faiz oranını %29 kampanyası yapmıştı ve direkt dikkat çekerek medya haberlerine de yansımıştı. TCMB bu tip ani mevduat faiz artışının “domino etkisi” yapıp piyasayı bozmaması için uyarı yapmak zorunda kaldı. Zira bankalar her ay uygulayacakları en yüksek mevduat ve kredi faiz oranlarını TCMB’ye bildiriyor. Üstelik AKBANK gibi bir bankanın Piyasa Yapıcı Bankalar içinde yer alması TCMB’yi rahatsız etmesi normal. TCMB uyarısı ile bu ani ve anormal mevduat faiz artış davranışların önünü kesmeyi hedefledi. Böyle bir dalga uygulanan ekonomi politikasının direkt çöküşü anlamına geliyor.

4- Yurt dışı yerleşik bankalar ile off saatlerde yüksek tutarlı döviz alım satım işlemleri gerçekleştirilmesine devam edilmesi

Mayıs ayında Merkez Bankası (TCMB) ve Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) bankalardan döviz işlemlerini piyasanın likit olduğu saat 10:00-16:00 saatleri arasında gerçekleştirilmesini istedi. Bunda amaç özellikle likiditenin düşük olduğu saatlerde TL’deki oynaklığın azaltılmasının amaçlanmış, spekülatif döviz hareketlerindeki oynaklığın engellenerek Döviz Piyasasındaki bozulmanın önüne geçmekti. Özellikle son haftalarda bazı bankaların bu saatler dışında yüklü döviz işlemeler yapması TCMB’nin dikkatinden kaçmadı.

Erol TAŞDELEN – Bankacılık Uzmanı – Ekonomist www.bankavitrini.com