Erol Taşdelen: Bilançoları küçülen bankalar nasıl kar patlaması yaptı

6 Nisan 2022Bankacılık sektörü kar rekorları açıklarken; Dolar bazında gerçekte öyle olmadıkları ortaya çıktı. Açıklanan sektör karlılıkları dolara endekslendiğinde son dört yıldır artış yapamadı. Zira, bankalar yapılan yasal düzenleme ile bilançolarını yıl sonu kuruna göre değil, ortalama kur üzerinden bilançolarını hazırladıkları için bu durum da bilançolara net yansımadı, dolaylı olarak makyajlandı. Oysa yurt dışında döviz üzerinden bilanço veren bankalar USD bazlı küçülmeyi ve karlılık artışı yapamamayı saklayamadılar. Bankaların son yıllardaki kullandığı sendikasyon kredilerine dikkat edin, 25-30 ülkenin 30-40 kurumundan zor denkleştiriliyor! Bankalar bunu talep yoğunluğu olarak yansıtsa da uzamanlar işin tam tersi olduğunu biliyor. Bilançolardaki dolar bazlı erime çoğu bankanın yurt dışı sendikasyon kredi borçlanma imkanını zayıflatırken aldıkları kredinin de maliyetlerini yükseltti. Son yıllardaki çoğu sendikasyon kredileri de SÜRDÜRÜLEBİLİRLİK üzerine olması dikkatlerden kaçmadı. Yoksa bankaların çevre aşkı depreştiğinden, doğayı sevdiklerinden değil; tamamen ‘duygusal’ aslında. Dışardan bakanlar da doğamızı mahveden bu kadar doğa düşmanı yatırımı bankalar değil de, uzaylılar finans kaynağı sağladı sanacak! Bu ayrı bir yazı konusu…

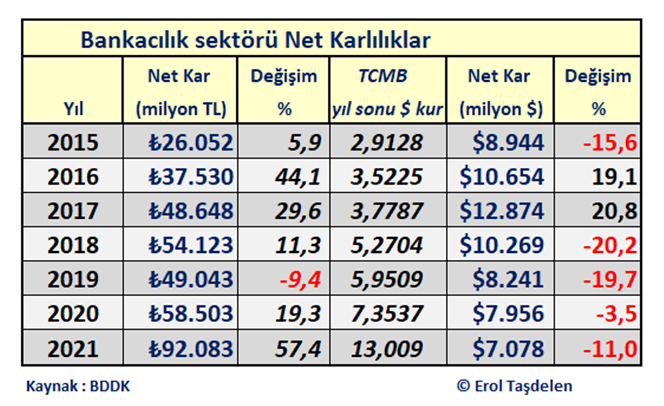

Bankacılık sektöründe döviz bazında en büyük kar kaybı 2018’de kriz ortamında yaşandı; bankaların dolar bazlı Kar düşüşü % -20,2 oldu. 2019 yılında %-19,7; 2020 yılında %-3,5 oldu. Yıllar itibarıyla baz etkisi düşünüldüğünde Kar erimesinin boyutları daha da fazla olduğu ortada. 2021 yılında TL bazlı 92 milyar TL Net Kar açıklayıp, %57,4 artış yapan bankalar tüm zamanların en büyük kar artışı rekoru elde ederken TL’nin değer kaybı bu karlılığı da yuttu ve 2020’ye göre karlılık %-11 oldu.

2021’DE BİLANÇOLARI KÜÇÜLEN BANKALAR KAR REKORU NASIL SAĞLADI?

Sektör döviz bazında kar kaybı yaşarken bu durum her banka için geçerli olmadı. Yazıyı dağıtmamak için büyük ve orta ölçekli 7 bankayı mercek altına aldık. İlginç sonuçlar çıktı. Asıl merak edilen konu, bütün bankaların dolar bazlı bilanço aktif büyüklükleri küçülürken nasıl olup da kar rekoru sağladıkları oldu.

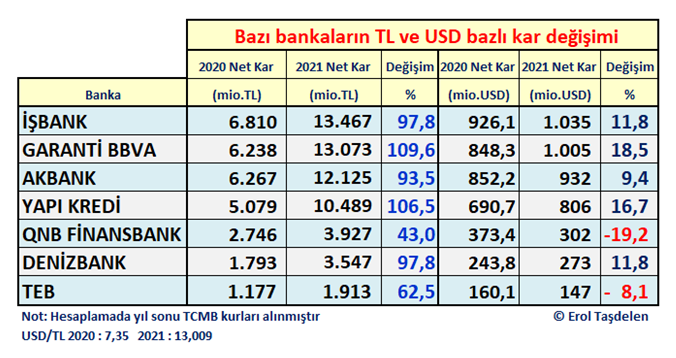

2021 sonuna göre değerlendirmeye alınan büyük ve orta ölçekli 7 özel bankadan TL olarak en yüksek karlılığı 13 milyar 467 milyon TL ile İŞBANK sağladı. GARANTİ BBVA 13 milyar TL kar açıklarken aynı zamanda %109,6 artış oranı ile en yüksek kar artışı sağlayan banka oldu. YAPI KREDİ ise 10 milyar 489 milyon TL kar ile %106,5 kar artış oranı Kar artış oranında ikinci sırada yer aldı.

DOLAR BAZLI KARLILIKTA EN BÜYÜK ERİME QNBFİNANSBANK’TA OLDU

Dolar bazlı karlılıkta en yüksek karlılığı 1 milyar 35 milyon USD ile İŞBANK yaparken; GARANTİ BBVA 1 milyar 5 milyon USD karlılıklar 1 milyar doları aşan ikinci banka oldu. GARANTİ BBVA aynı zamanda dolar bazlı karlılıkta %18,5 artışla en yüksek kar artışı yapan banka oldu. Değerlendirmeye alınan bankalar arasında dolar bazlı en yüksek kar erimesi %-19,2 ile QNBFİNANSBANK olurken; TEB %-8,1 kayıp ile yılı kapadı. Son yıllarda yüksek karlılık oranları ile dikkat çeken QNBFİNANSBANK’taki kar kaybı sektörde şaşkınlıkla karşılandı.

BİLANÇOLAR ERİDİ

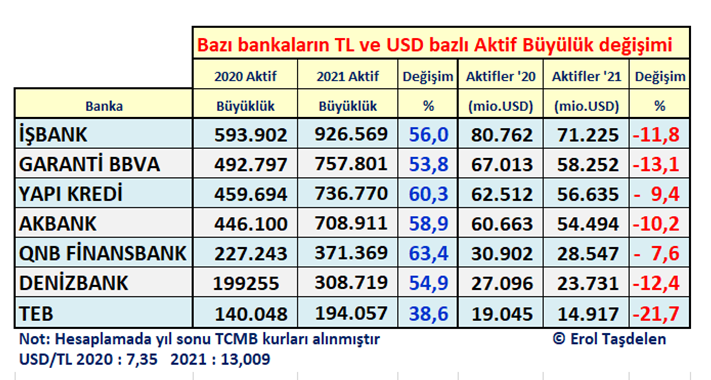

Bankalar özellikle 2021 yılında Kar rekoru sağlarkan aynı başarıyı banka bilanço büyümede sağlayamadılar. TL’deki değer kaybı banka bilançolarına da darbe vurdu. Zira, Bankacılık sektörü 2020 yılındaki 6,1 trilyon TL’lik Aktif Büyüklüğünü 2021 yılında %51 büyüterek 9,2 trilyon TL’ye yükseltirken Dolar bazında sektör Aktif Büyüklüğü 831 milyar USD’den 123 milyar USD eriyerek 708 milyar USD seviyesine düşmüş durumda. Sektördeki CEO’ların yüzünün niçin gülmediğini şimdi anladınız mı? Bünye küçülüyor ama hormonlu Kar basıyor belli ki! Sorunlu kredilerin % 15’leri bulduğu dönemde yapay karlar ne yazık ki patronları ve CEO’ları memnun etmiyor. Çünkü; gerçeği en iyi bilen yine kendileri. Banka hisse senetlerinin Borsa’da niçin eridiğini de kendiliğinden ortaya çıkıyor!

DOLAR BAZLI EN FAZLA KAYIP TEB’DE OLDU!

Değerlendirmeye alınan 7 bankanın tamamı Aktif Büyüklüğünü TL bazda büyütürken; Dolar bazında küçüldüğü görüldü. %-21,7 küçülme ile en fazla kayıp TEB’de oldu. GARANTİ BBVA’daki kayıp ise %-13,1 ile en çok küçülen ikinci banka olurken; DENİZBANK’taki kayıp %-12,4 oldu.

2022 KARLILIK NASIL GİDİYOR?

2021 yıl sonunu 92 milyar TL Net karlılık ile kapatan sektör 2022 ilk iki ayında 39 milyar TL kar sağladı. Başka bir ifade ile 2021’de bir yılda yaptığı karın % 42’sini yılın ilk iki ayında yaptı. Bunu nasıl başardığını ise ilk çeyrek karlılıklar açıklanınca ayrıca mercek altına alacağız. İp ucu olması için 2022’de bankaların Kur Korumalı Mevduatın kaymağını yediğini bunu da karlılığa nasıl taşıdığını ip uçlarını başka bir yazımızda vermiştik. Kamu otoritesi mevduat faizleri %17’lerde bastırmaya çalışırken kredi faiz oranlarında üst sınır belirlemediği gibi makasın açılmasına ve kredi faiz oranlarının da artmasına seyirci kaldı. 2022’de her ay Kur Korumalı Hesaplar ( KKH )sayesinde bankalar her ay 2,5 milyar TL daha az faiz vererek avantaj sağladı. Bu para teknik olarak Hazine’den çıktı iyi mi! Kredi makası düşünüldüğünde KKH’lar banka gelirlerine dolaylı yoldan her ay 10 milyar TL katkı sağlandı. Yoksa 2021 ilk iki ayında 9,2 milyar TL Kar yapan bankalar 2022 yılı ilk iki ayında 39 milyar TL kar nereden geldi sanıyorsunuz! 2022 Mart sonu karlılıkları ile birlikte bunu detaylandıracağız ve yüksek karlılığın nasıl sağlandığını gözler önüne sereceğiz.

Sonuç : Kriz ortamındayız kabul, itiraz eden de yok zaten. O zaman çağrımız siyasi otoriteye olsun, bu ortamda fedakarlığı sadece sanayici, esnaf ve vatandaştan beklemeyin. Bir zahmet Bankaların yüksek karlılığından payınızı artırın! Hazırlık aşamasında olan; Finans sektöründe kurumlar vergisi oranı yüzde 20’den yüzde 25’e çıkarılması haklı bir düzenleme ve tam destek.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com