Borsa

RAPOR: ‘Türk Hava Yolları’ndan Yüzde 56 Prim Potansiyeli…’

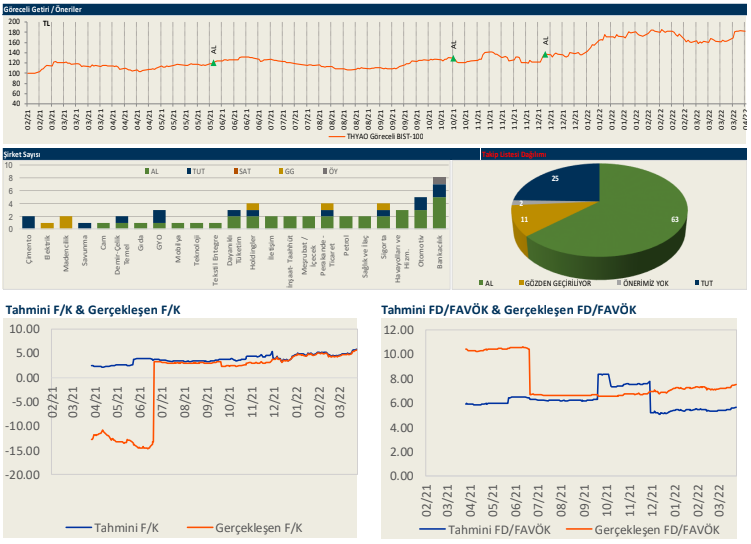

THYAO için önceki hisse başına 34.00 TL hedef fiyatımızı güçlü 4Ç21 finansallarının yansıtılması, kapasite, kargo ve yolcu birim gelir tahminlerimizdeki güncellemeler sonucu 53.85 TL’ye yükseltiyor ve AL tavsiyemizi koruyoruz...

THYAO için önceki hisse başına 34.00 TL hedef fiyatımızı güçlü 4Ç21 finansallarının yansıtılması, kapasite, kargo ve yolcu birim gelir tahminlerimizdeki güncellemeler sonucu 53.85 TL’ye yükseltiyor ve AL tavsiyemizi koruyoruz. THY’yi 2022 – 2023 yıllarının ortalama düzeltilmiş FAVÖK rakamını kullanarak 6.5x Firma Değ./FAVÖK çarpanı ile değerliyoruz. THY’nin ABD ve AB tarafından Rusya’ya uygulanan yaptırımlarından olumlu etkilenebileceğini düşünüyoruz. Uygulanan yaptırımlar neticesinde Rusya’ya ait havayolları ve charter uçuşlarının olmadığı mevcut durumda THY Türkiye ve Rusya uçuşlarını gerçekleştiren tek havayolu durumunda. Diğer taraftan, devam eden savaşın tedarik zincirini olumsuz etkilemesinin ve limanlarda trafik yoğunluğuna neden olmasının kargo birim gelirlerinde beklenen normalleşmeyi öteleyeceğini düşünüyoruz. THY’nin kargo birim gelirlerinde 2022’de 2021’e kıyasla dolar bazında %5 düşüş öngörmemize rağmen 2019 seviyesinin yaklaşık %86 üzerinde bulunuyor. Bu nedenle 2022’de yolcu talebindeki toparlanma beklentimizle birlikte kargo faaliyetlerindeki salgın öncesine kıyasla güçlü seyrinin THY’nin finansallarını desteklemeye devam edeceğini düşünüyoruz.

Rusya – Ukrayna savaşının turizm hedeflerine etkileri. Türkiye Rusya-Ukrayna savaşı öncesi 2022 yılında aşılanma oranlarındaki artış ile salgının görece kontrol altına alınmasıyla seyahat kısıtlamalarının azalması ve TL’deki değer kaybı ile Türkiye’nin ucuz tatil destinasyonu haline gelmesiyle 42 milyon turist ve 35 milyar dolar turizm geliri bekliyordu. 2022 hedefi her ne kadar 2019’da ağırlanan 51.81 milyon turist sayısının altında kalsa da, 2021’de ülkemizi ziyaret eden 29.36 milyon turiste kıyasla %43 artışa işaret ediyor. Ancak Rusya-Ukrayna savaşı Türkiye’nin

2022 yılı turizm hedeflerinde aşağı yönlü risklere neden oluyor. Salgın öncesi 2019 yılında Türkiye’nin toplam turist sayısında Rusya %10, Ukrayna ise %2.4 paya sahipti. Türkiye’yi ziyaret eden Rus turistlerin %40’ı orta gelir grubunda bulunurken, %65’i charter uçuşları tercih ediyor. Rusya’nın işgali sonrası ABD ve AB Rusya’ya yönelik uçuş yasakları dahil bir çok yaptırım uygulaması getirdi. Orta gelir grubuna ait Rus turist sayısında risk olsa da, yaptırımlar nedeniyle Avrupa’ya gidemeyen üst gelir grubuna ait Ruslar ise Türkiye’yi tercih edebilir. Bu da Türkiye’nin 2022’de hem turist sayısında beklentinin altına kalmasına engelleyebilir hem de gelir anlamında da bir kayba uğramamasına neden olabilir.

Kargo birim gelirlerinde normalleşme 2Y22’e ötelenebilir. 2021’de havayollarının kapasitelerini azaltması nedeniyle uçak gövde kargo arzındaki düşüşe karşın e-ticaretindeki büyüme kargo birim gelirlerinde dolar bazında iki kat artışa neden olmuş ve THY kargo operasyonları bundan büyük fayda sağlayarak karlılık oranlarını 2019’un üzerine taşımayı başarmıştı. 2022’de dünya genelinde

havayollarının kapasite artırımları nedeniyle uçak gövde kargo arzının artması ile kargo birim gelirlerinde normalleşme bekleniyor. Ancak Rusya-Ukrayna savaşı nedeniyle limanlardaki sıkışıklık, tedarik zincirindeki sıkıntılar ve navlun fiyatlarındaki artış sonucu yılın ikinci yarısına kayabilir.

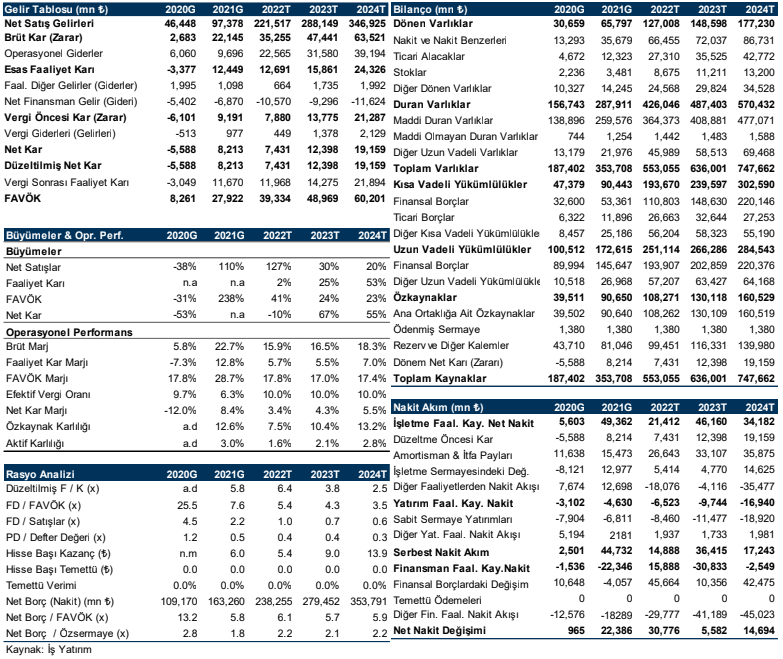

2021 FAVÖK ve net kar rakamları pandemi öncesine göre arttı. Türk Havayolları 2021 yılında devam eden pandemi koşulları ve seyahat yasakları nedeniyle 2019 kapasitesinin %68’sine ulaşırken, görece gerileyen doluluk oranları nedeniyle toplam yolcu sayısında 2019’daki seviyesinin %60’ına ulaşabildi. Diğer taraftan, güçlü kargo operasyonlarının desteğiyle ve tasarruf önlemlerinin de etkisiyle 2021 konsolide satış gelirleri, FAVKÖK ve net kar rakamları 2019’daki seviyelerinin dolar bazında sırasıyla %81, %120 ve %122’sine ulaştı. THY’nin 2019’a kıyasla 2021’de kargo hacmi %22 artış gösterirken, kargo birim gelirleri dolar bazında iki katına yükseldi.

THY 2022 hedefleri. THY yönetimi 2022 yılında toplam kapasitesinin 2019’daki 188 milyar seviyesine ulaşacağını hedefliyor. THY 2022’de net 18 uçak girişinin (29 giriş – 11 çıkış) olması planlanıyor. THY 2022’de için 3.5 milyar dolar yatırım harcaması bütçelerken, Net borç / FAVÖK oranının 2019’daki 3.9x ve 2021’deki 3.4x kıyasla 2022’de 3.5x-4.0x aralığında, 2023’de ise uzun dönem hedefi olan 3.0x’a yakınsamasını hedefliyor.

2022’de THY’nin 2019’daki kapasitesine ulaşacağı ve %74.7 doluluk oranı varsayımıyla 69 milyon yolcu (2019’un %93’ü) taşıyacağını tahmin ediyoruz. 2022’de 2021’e kıyasla kargo hacminin %10 ve kargo birim gelirlerinin ise dolar bazında %5 gerileyeceğini varsayıyoruz. THY’nin konsolide satış gelirlerinin 2022’de 14.6 milyar dolara (2019’a kıyasla %11 artış; 2021’e kıyasla %37 artış) ulaşacağını öngörüyor, 2019’da %13, 2021’de %38 paya sahip olan kargo operasyonlarının ise payının ise 2022’de %23 olarak gerçekleşeceğini hesaplıyoruz. 2022’de yakıt dışı birim giderlerinde devam eden tasarruf önlemleri ve TL’deki değer kaybı nedeniyle 2019‘a kıyasla %4 düşüş tahmin ederken, petrol fiyatlarındaki yükseliş nedeniyle toplam birim giderlerin 2019 seviyesinin yaklaşık %9 üzerinde US$7.34 seviyesinde olacağını öngörüyoruz. Tüm bunlar ışığında 2022’de THY için 3.35milyar dolar FAVKÖK (şirket tanımı) rakamına ulaşıyoruz. 2022 FAVKÖK tahminimiz 2019’daki seviyesinin %8 üzerinde, 2021’in ise %13 altında kalıyor. FAVKÖK marjının ise kargo gelirlerinin payının azalması ve artan petrol fiyatları sonucu 2021’deki %35’den 2022’de normalleşerek %23 seviyesine (2019 %23.5) gerileyeceğini öngörüyoruz. Kargo birim gelirlerinde normalleşmenin daha da ötelenmesi ve 2022’de beklentimizden daha az bir gerileme olması THYAO için FAVKÖK tahminimizde ve hedef fiyatımızda yukarı yönlü risk unsuru oluşturuyor. Öte yandan petrol fiyatlarındaki artışın devam etmesi, Rusya ve Ukrayna savaşının daha da tırmanması ve olası uçuş kısıtlamaları aşağı yönlü risk faktörleri.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İş Yatırım