Borsa

Halk Yatırım’dan Türk Telekom için 4. çeyrek finansal görünüm değerlendirmesi

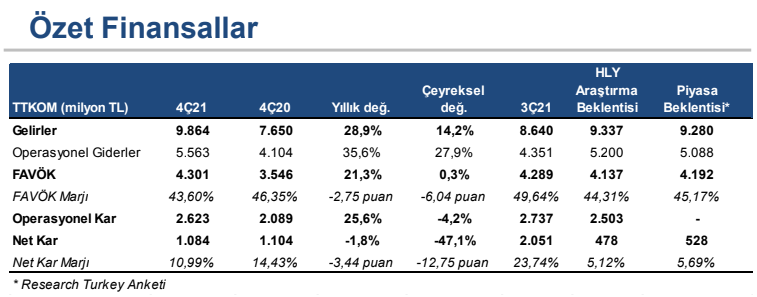

Yılın dördüncü çeyreğinde Türk Telekom’un net karı yıllık bazda %1,8 düşüşle 1,08 milyar TL seviyesinde gerçekleşti. Böylelikle net kar marjı da, önceki yılın aynı dönemindeki %14,43 seviyesinden %10,99 seviyesine geriledi...

4Ç21 Finansal Sonuçlar – Nötr

Tek seferlik ertelenmiş vergi gelirinin etkisiyle beklentileri aşan net kar

Yılın dördüncü çeyreğinde Türk Telekom’un net karı yıllık bazda %1,8 düşüşle 1,08 milyar TL seviyesinde gerçekleşti. Böylelikle net kar marjı da, önceki yılın aynı dönemindeki %14,43 seviyesinden %10,99 seviyesine geriledi. Net kardaki görünümde, operasyonel karlılıktaki zayıflama ve piyasalarda artan volatilite sonucu şirketin döviz hareketlerine karşı artan hassasiyetinin net kar üzerinde yarattığı baskının bir defaya mahsus olarak kaydedilen ertelenmiş vergi geliri ile dengelenmesi etkili oldu. Açıklanan rakam kurum beklentimizin %127, piyasa beklentisinin de %105 üzerinde gerçekleşti. Net kar tahminimizdeki farklılık, beklentimizin üzerinde gerçekleşen ertelenmiş vergi gelirinden kaynaklandı. Net finansal giderler bu dönemde önceki yılın aynı dönemindeki 907 milyon TL’den 2,18 milyar TL’ye yükseldi. Alt kalemlerine baktığımızda, 4Ç21’de finansal piyasalarda artan volatilite sonucu şirketin döviz hareketlerine karşı hassasiyetinin artması nedeniyle net kur farkı gideri yıllık bazda %372,4 artışla 1,59 milyar TL seviyesine yükseldi. Net faiz giderleri de, şirketin düzeltilmemiş net borç/FAVÖK rasyosunun önceki yılın aynı dönemindeki 1,23x seviyesinden 1,32x seviyesine yükselmesinin etkisiyle yıllık bazda %12,1 artışla 536 milyon TL’ye yükseldi. Diğer yandan, geçen yılın aynı döneminde 98,96 milyon TL seviyesinde ertelenmiş vergi gideri yazan şirket, bu dönemde 817,08 milyon TL ertelenmiş vergi geliri kaydetti. Bu arada ertelenmiş vergi gelirinden arındırılmış net kar rakamının yılık bazda %76 düşüşle 267 milyon TL seviyesine işaret ettiğini belirtmek isteriz. Net kar tek seferlik gelirin etkisiyle beklentilerin üzerinde gerçekleşmiş olsa da, ciro ve operasyonel karlılık tarafında beklentiler ile uyumlu gerçekleşen sonuçların hisse performansına yansımasını ‘nötr’ olarak değerlendiriyoruz.

Beklentilerin hafif üzerinde satış gelirleri

4Ç21’de Türk Telekom’un konsolide satış gelirleri yıllık bazda %28,9 artışla 9,86 milyar TL seviyesinde gerçekleşti. Açıklanan rakam kurum beklentimizin ve piyasa beklentisinin %6 üzerinde gerçekleşti (Kurum beklentimiz: 9,34 milyar TL, piyasa beklentisi: 9,28 milyar TL). Gelirlerdeki yükselişte, sabit genişbant ve mobil segment gelirlerine ek olarak diğer gelir kalemlerindeki artış

eğiliminin öne çıkması etkili oldu. Sabit genişbant gelirleri yılın dördüncü çeyreğinde baz etkisiyle ılımlı seyreden abone kazanımları karşısında, güçlü ARPU performansı ve paket ön satışlarının etkisiyle yıllık bazda %23,4 yükseliş kaydetti. Mobil segment tarafında ise, sektördeki rasyonel rekabet koşullarının desteğinde olumlu görünüm devam etti. Özellikle operatörler tarafından uygulanan fiyat artışlarına eşlik edilmesi gelirler tarafındaki yükselişte önemli rol oynadı. Bu çerçevede mobil segment gelirleri önceki yılın aynı dönemine göre %17,9 artış kaydetti. Öte yandan, düşük kar marjına sahip olan gelir kalemlerinde de artışlar görüldü. 4Ç21’de kurumsal data kalemi yıllık bazda %17 yükselirken, uluslararası gelirler %50,1 arttı.

Beklentilerle uyumlu FAVÖK görünümü

4Ç21’de şirketin FAVÖK’ü yıllık bazda %21,3 artışla 4,30 milyar TLseviyesinde, kurum beklentimize ve piyasa beklentisine paralel gerçekleşti (Kurum beklentimiz: 4,14 milyar TL, piyasa beklentisi: 4,19 milyar TL). Ancak gelirlerdeki artışın düşük karlılığa sahip gelir kalemlerinde yoğunlaşmasına ek olarak, pandemi sonrası normalleşmenin operasyonel giderler cephesinde yarattığı yukarı yönlü baskı nedeniyle, FAVÖK marjı yıllık bazda 2,75 puanlık düşüşle %43,60 olarak gerçekleşti.

Şirket 2022 yılı öngörülerini açıkladı

Şirket 4Ç21 finansal sonuçlarının ardından 2022 yılsonu öngörülerini açıkladı. UFRYK hariç gelir büyümesinin yıllık bazda %23-25 bandında gerçekleşmesi hedeflenirken, FAVÖK’ün 17,5-18,3 milyar TL bandında gerçekleşmesi öngörülüyor. Yatırım harcamaları tahmini de yaklaşık 12,5 milyar TL seviyesine belirtildi.

TTKOM için 13,29 TL olan hedef fiyatımızı ve ‘AL’ tavsiyemizi sürdürüyoruz

Hem ciro cephesindeki dağılımın karlılık üzerindeki negatif yansımaları hem de küresel piyasalarda öne çıkan volatilitenin hissedildiği 4Ç21 finansalları sonrası 2022 yılı tahminlerimizde temkinli yaklaşım benimsiyoruz. Özellikle küresel çapta fiyat baskılarının öne çıktığı ortamda Fed’in sıkılaştırmacı patikaya geçişinin yansımalarının mikro çerçevede faaliyet giderleri ve yatırım harcamaları tarafında etkilerinin görüleceğini düşünüyoruz. Ancak, 4Ç21’de yapılan fiyat revizyonlarının ciro performansı üzerindeki yansımalarının 1Ç22’de görüleceğini de belirtmek isteriz. Öte yandan, bu dönemde şirketin döviz uzun pozisyonunun yıllık bazda 158 milyon dolar seviyesinden 242 milyon dolar seviyesine yükselmesini de pozitif bir katalist olarak görüyoruz. 2022 yılında Türk Telekom’un satış gelirlerinin 42,1 milyar TL seviyesinde, FAVÖK’ünün 18,27 milyar TL seviyesinde, net karının da 5,08 milyar TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Tahminlerimiz ışığında TTKOM için 13,29 TL seviyesinde bulunan 12 aylık hedef fiyatımızı ve ‘AL’ tavsiyemizi sürdürüyoruz. Türk Telekom hissesi son beş yıllık tarihsel FD/FAVÖK ve F/K çarpanlarına göre sırasıyla %27 ve %31 iskontolu fiyatlanmaktadır.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım