Şirketler

Ak Yatırım’dan Ülker için yeni hedef fiyat

Finansman giderleri net kar tarafını baskılamaya devam etti Ülker 3Ç22’de beklentilerden daha zayıf, 217 milyon TL net zarar açıkladı. (Ak…

Finansman giderleri net kar tarafını baskılamaya devam etti

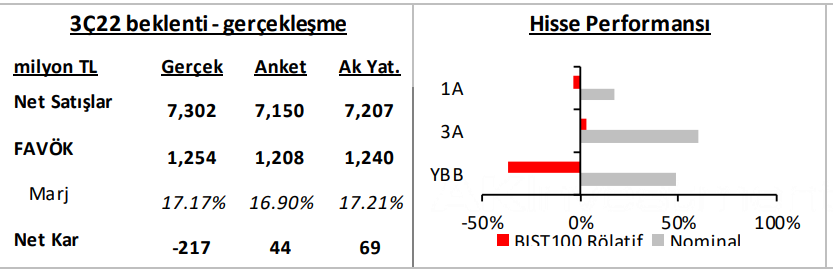

Ülker 3Ç22’de beklentilerden daha zayıf, 217 milyon TL net zarar açıkladı. (Ak Yatırım: 69mn TL net kar; Piyasa: 44mn TL net kar). Tahminlerimizde görülen sapmanın temel sebebi kısa vadeli finansal yatırımlardaki 139 milyon TL’lik değer düşüklüğü ve 69 milyon TL’lik vergi gideri oldu. Yılın ilk dokuz ayında kaydedilen toplam değer düşüklüğü 1,75 milyar TL’ye yükseldi. Ülker, nakit varlıklarının 5,7 milyar TL’lik kısmını üç aydan kısa vadeli yatırım fonlarında (varlık içeriği bilinmiyor) değerlendiriyor.

3Ç22 satış gelirleri yıllık %145 artışla 7,30 milyar TL olurken, tahminlere paralel geldi (Ak Yatırım: 7,20mlyr TL; Piyasa: 7,15mlyr TL). Türkiye ve yurt dışı gelirleri sırasıyla %159 ve %131 artış gösterdi. Pozitif kur etkisi ve iç piyasada yüksek fiyat artışları büyümeyi destekledi. Yurt dışı faaliyetlerinin toplam satışlar içerisindeki payı %40’dan, %35’e geriledi.

3Ç22 FAVÖK, beklentilere büyük ölçüde paralel %149 artışla 1.254 milyon TL gerçekleşti (Ak Yatırım: 1.240mn TL; Piyasa: 1028mn TL). FAVÖK marjı yıllık bazda 0,3 puan artışla %17.2 oldu.

Ülker’in, Yıldız Holding’den ticari olmayan alacakları 1212 milyon TL seviyesine yükseldi (2Ç22 alacaklar: 915mn TL). Net borç (ticari olmayan alacaklara göre düzeltilmiş), büyük ölçüde kur etkisiyle 13,5 milyar TL seviyesine yükseldi (2Ç22 net borç: 11,5mlyr TL). Net borç / FAVÖK oranı 3,1’den, 3,0x’e geriledi seviyesinde gerçekleşti.

Makro gelişmeler ve yüksek kaldıraç oranı, şirketin 2025 vadeli Eurobond (%6,95 yıllık kupon) getirisine de yansıdı. Mevcut fiyatlama ile Eurobond’un vade sonu getirisi yaklaşık %21,0 seviyesinde bulunuyor.

Yorum ve değerleme

Beklentilerin altında kalan net kar nedeniyle sonuçlara piyasa tepkisinin hafif olumsuz olmasını bekliyoruz. Tahminlerimizi, yeni makro varsayımlarımız ve çoğunlukla daha yüksek birim fiyat artışlarını tahminlerimize yansıtarak güncelledik. Ülker için hedef fiyatımızı 20,8 TL’den 29,5 TL’ye revize ediyoruz ancak Nötr tavsiyemizi koruyoruz. Şirket, 2023 tahminlerimize göre 4,2x FD/FAVÖK ile gelişmekte olan benzerlerine göre %45 iskonto ile işlem görüyor. İşletme sermayesi yoğunluğu ve görece yüksek sermaye maliyeti nedeniyle iskontonun kısmen anlaşılır olduğunu düşünüyoruz.

AkYatırım şirket raporudur