Borsa

Ziraat Yatırım ‘Hisse Öneri Portföyü’nü Güncelledi

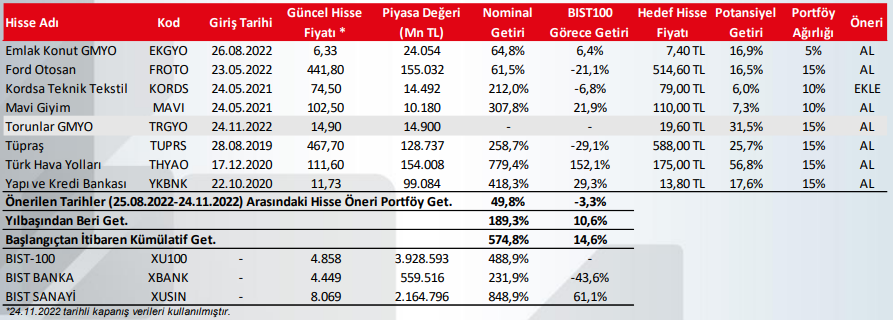

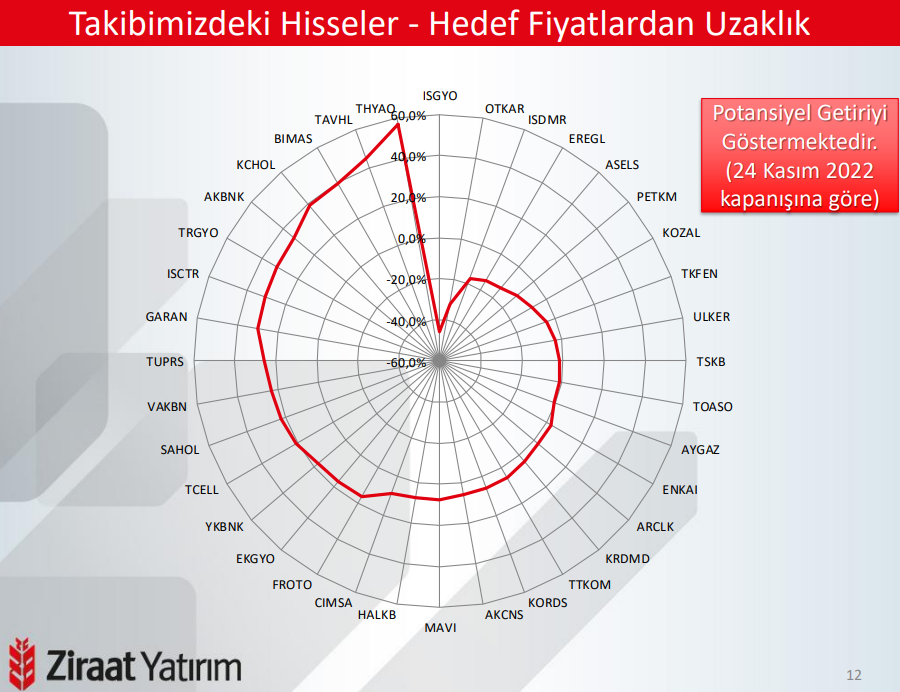

Hisse öneri portföyümüzü hedef hisse fiyatlarındaki değişiklikler ve hisse performanslarına bağlı olarak güncelliyoruz...

Hisse öneri portföyümüzü hedef hisse fiyatlarındaki değişiklikler ve hisse performanslarına bağlı olarak güncelliyoruz.

Buna göre portföyümüzde %10 ağırlıkla yer alan Aselsan (ASELS) ve Bim (BIMAS) ile %5 ağırlıkta bulunan Kardemir’i (KRDMD) öneri portföyümüzden çıkartırken, Torunlar GYO’yu (TRGYO) %15 ağırlıkla portföyümüze ekliyoruz. Ek olarak, Ford Otomotiv’in (FROTO) ile Tüpraş’ın (TUPRS) ağırlığını %10’dan %15’e yükseltirken, Mavi’nin (MAVİ) ağırlığını da %5’ten %10’a çıkarıyoruz. Diğer taraftan Emlak Konut GYO’nun (EKGYO) %10 olan ağırlığını %5’e çekiyoruz. Hisse öneri portföyümüzün güncel hali aşağıda yer almaktadır.

Yılbaşından itibaren Öneri Portföyümüz nominal %189,3 oranında getiri sağlarken, BİST100’e göre görece getiri %10,6 olarak gerçekleşmiştir.

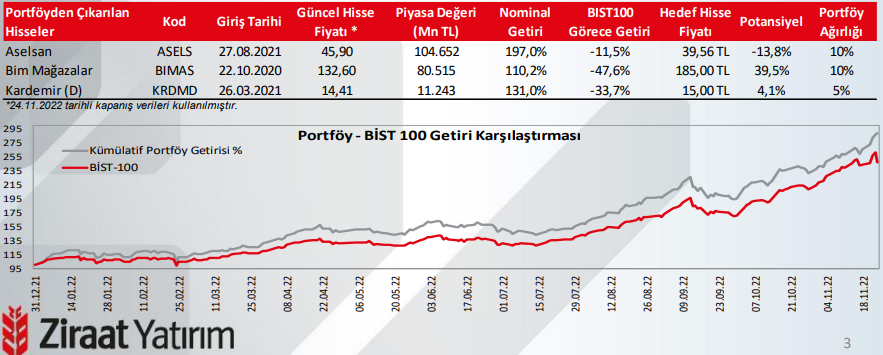

PORTFÖYE EKLENEN:

Torunlar GYO (TRGYO): Güçlü kira artış gelirleri ve konut satışları ile birlikte azalan borçluluk olumlu bir gelişme olarak izlenirken, yıl sonu ekspertiz değerlemesi yapılacak gayrimenkullerin Şirketin iskontosunu ve karlılığını yüksek oranda destek verme potansiyeli Şirket için önemli katalizör. Diğer yandan, son dönemde hisse performansında gözlenen pozitif fiyatlamaya karşın hisse hedef fiyatımıza (19,60TL) göre %31,5 oranında potansiyel barındırmakta. Bu kapsamda, düşük faiz ortamı da dikkate alındığında, Şirket’i model portföyümüze ekliyoruz.

PORTFÖYDEN ÇIKARTILAN:

Aselsan (ASELS): Son dönemdeki hızlı yükselişe bağlı olarak hedef hisse fiyatımızın aşılması sonrasında Aselsan’ı hisse öneri portföyümüzden çıkarıyoruz. Hisse önerdiğimiz tarihten itibaren nominal %197 oranında değer kazanmıştır.

BİM (BIMAS): Hisse ile ilgili «AL» önerimizi korumakla birlikte, son dönemdeki olumsuz haber akışı kaynaklı belirsizlik oluşması nedeniyle hisseyi öneri portföyümüzden çıkarıyoruz.

Kardemir (KRDMD): Demir çelik sektöründeki normalleşmenin 3. çeyrek sonuçlarında net bir şekilde kendini göstermesi ile hedef fiyatımıza göre potansiyelinin azalması sebebiyle hisseyi öneri portföyümüzden çıkarıyoruz.

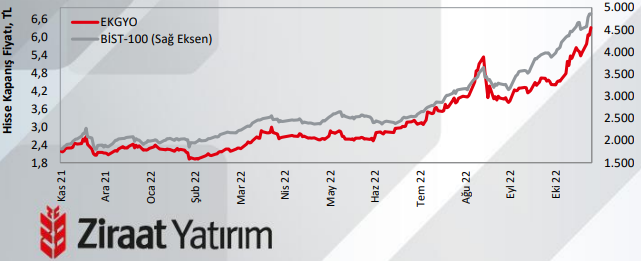

Emlak Konut GYO (EKGYO) Öneri: “AL”, Hedef Fiyat: 7,40 TL

Güçlü Yönler

– Türkiye’nin lider geliştirici Şirketi, TOKİ ile stratejik iş birliği ile sektördeki güçlü pozisyonunuz koruma beklentisi

– Güçlü ön satış oranı, başarılı geçen ihaleler, gelir paylaşımlı projelerde sürdürülebilir yüksek kar hedefi

– Hesaplanan 38 milyar TL Net Aktif Değere (NAD) göre %37 iskonto (Sektör %93 prim, medyan), ihale edilmemiş 13,5 milyar TL’lik dengeli arsa portföyünün Şirket’in NAD’ına ve finansallarına pozitif etki yapma ihtimali

– Dağıtılabilir net dönem karının %30’nu nakit veya bedelsiz verme yönündeki kar dağıtım politikası

– Düşük faiz ortamı

Riskler

– Faiz oranlarındaki yükselişler

– İhalelerde istenilen çarpanların yakalanmaması, ön satışların zayıflaması, borçluluktaki olası yüksek artışlar

– Konut sektörüne yönelik olası regülasyonlar

Emlak Konut GYO için hesapladığımıztahmini piyasa değeri 28.127mn TL’dir.

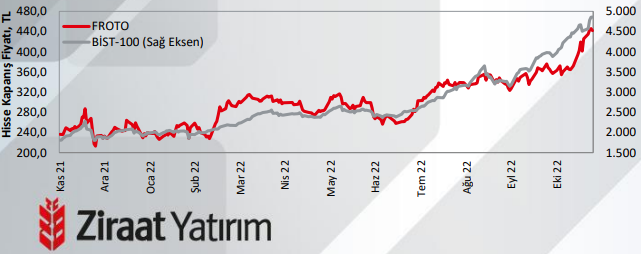

Ford Otosan (FROTO) Öneri: “AL”, Hedef Fiyat: 514,60 TL

Güçlü Yönler

– 455bin adet üretim kapasitesi ile Türkiye’nin en büyük otomotiv üreticisi,

– Türkiye’nin ihracat şampiyonu ve Avrupa’nın en büyük ticari araç üreticisi,

– Ticari araçlarda Minibüs ve Kamyonet segmentinde pazar lideri,

– Adet bazında %81 ihracat payı ile kurlardaki dalgalanmalara karşı yabancı para cinsinden ihracat gelirlerinin (Euro bazlı maliyet artı) sağladığı doğal hedge,

– Elektrikli araçlara dönüşümde kritik rol: Batarya montaj fabrikası, Ford’un 9 elektrikli aracından 6’sının (Transit, Tourneo ve Puma) Ford Otosan tarafından üretilecek olması,

– Ford – VW stratejik iş birliği kapsamında VW’in yeni nesil 1 tonluk ticari araç modelinin Kocaeli’nde üretiminin başlayacak olması,

– Romanya-Craiova (Yeni nesil Courier & Puma) fabrikasının satın alınmasıyla uluslararası faaliyetlerin genişlemesi,

– Yurt içi ve uluslararası genişleme ile kamyonda adetsel ve karlı büyüme

Riskler

– Küresel arz sıkıntıları

– Avrupa’daki talebin yavaşlaması

– Yasal düzenlemelerdeki değişiklikler

Ford Otosan’ın İNA ve benzerşirket çarpanlarına göre hesapladığımız hedef değeri 180.577mn TL’dir.

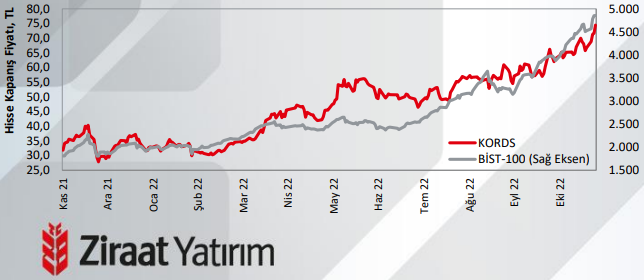

Kordsa Teknik Tekstil (KORDS) Öneri: “EKLE”, Hedef Fiyat: 79,00 TL

Güçlü Yönler

– Salgında yaşanan hammadde tedarik sıkıntısını başarılı şekilde yönetmesi, hammadde fiyatlarındaki artışları satışlara yansıtabilme kapasitesi

– Kompozit tarafta; sivil havacılıkta en kötünün geride kaldığı beklentisi diğer yandan sivil havacılık sektörünün toparlanmasından bağımsız olarak satışlarını artırma hedefi

– Üçüncü çeyrekte gözlenen tek haneli FAVÖK marjının geçici olabileceğine yönelik beklentimiz, EURUSD’deki sert düşüşün durma eğilimi göstermesi ve paritede gözlenen toparlanma

– Borçluluk oranlarında makul seviyelerin korunmasının (net borç/FAVÖK: 3,2x) inorganik büyüme stratejilerini desteklemesi

– Farklı kıtalardaki konumu ve döviz tabanlı gelirleri (%79 USD, %21 EUR)

Riskler

– Küresel büyümelerdeki resesyon beklentileri

– Enflasyon ile kur dengesinin sağlanamaması

– Dolar’ın özellikle TL, IDR (Endonezya Rupisi) ve BRL (Brezilya Reali)’ye karşı değer kaybetmesi

Kordsa’nın İNA ve benzer şirket çarpanlarına göre hesapladığımız hedef değeri 15.367mn TL’dir.

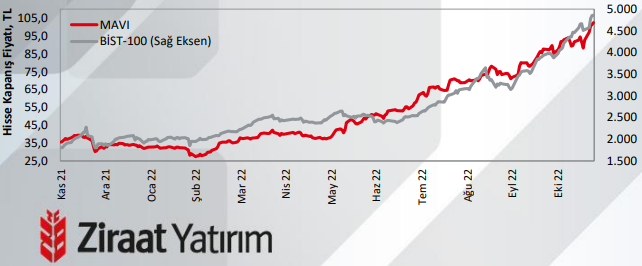

Mavi Giyim (MAVI) Öneri: “AL”, Hedef Fiyat: 110,00 TL

Güçlü Yönler

– Normalleşme süreci sonrasın devam eden güçlü finansalar sonuçlar

– Şirketin kadın ve erkek hazır giyiminde sektörde öncü firmalardan olması

– Pandemi sürecindeki digital dönüşümlerin Şirket’in marjlarına olumlu etki yapacağı beklentisi, e- ticaret kanalındaki büyüme potansiyeli

– Şirketin hem yurtiçinde hem de yurtdışında tanınan bir firma olarak pazar payını artırıma kapasitesi

– Düşük yabancı para pozisyonu, güçlü operasyonel nakit akışı, net nakit pozisyonundaki artış

Riskler

– Satış gelirlerinin ağırlıklı olarak yurtiçi satışlardan oluşması nedeniyle ülkenin makro dengelerine karşı duyarlı olması, artan enflasyona karşı harcanabilir gelirin azalması

– Marjlarda potansiyel daralmalar

– Tüketici alışkanlıkları ve moda trendlerinin sürekli olarak değişmesi ve bunun sonucu olarak şirketin ürün satışlarında hedefe ulaşamama ihtimali

Mavi Giyim’in İNA ve benzerşirket çarpanlarına göre hesapladığımız hedef değeri 10.924mn TL’dir.

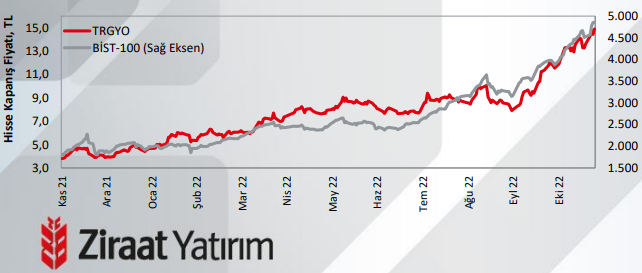

Torunlar GYO (TRGYO) Öneri: “AL”, Hedef Fiyat: 19,60 TL

Güçlü Yönler

– Kira (Kira gelirleri yılın ilk dokuz ayında yıllık %120 arttı), Konut ve Ofis satış gelirleri

– Ekspertiz değerleriyle (2021 yıl sonu) hesaplanan 15,2 milyar TL Net Aktif Değere (NAD) göre %2 iskonto (Sektör %93 prim, medyan)

– Yılsonu ekspertiz değerlemesi yapılacak gayrimenkullerin Şirketin iskontosunu ve karlılığını yüksek oranda destek verme potansiyeli (2021 yıl sonuna göre ana şirket gayrimenkullerinin toplam değeri 22,4 milyar TL)

– Satışlarda yüksek büyüme temposunun devam edebileceğini beklentimiz

– Net Borç/FAVÖK rasyosunda gözlenen iyileşme

– Düşük faiz ortamı

Riskler

– Faiz oranlarındaki yükselişler

– Projelerde olası gecikmeler

– Konut sektörüne yönelik olası regülasyonlar

Torunlar GYO için hesapladığımız tahmini piyasa değeri 19.600mn TL’dir.

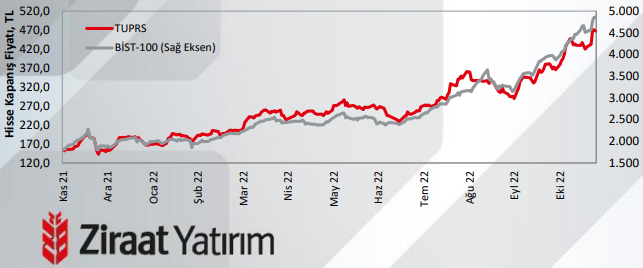

TÜPRAŞ (TUPRS) Öneri: “AL”, Hedef Fiyat: 588,00 TL

Güçlü Yönler

– Ukrayna-Rusya savaşıyla birlikte çok yüksek seviyelere ulaşan ürün marjları

– Havacılık sektöründe ve ekonomilerde açılmaya bağlı olarak rafineri marjlarındaki güçlü seyrin devam edeceği beklentisi

– Üçüncü çeyrek beklentilerin üzerinde açıklanan kar rakamı ardından Ekim ayında da ürün marjlarının güçlü seyretmesi

– Stratejik planları kapsamında Entek’in devrinin tamamlanması

Riskler

– Küresel ekonomiye bağlı rafineri marjlarının tekrar kötüleşmesi

– Petrol fiyatlarındaki sert düşüşlere bağlı oluşabilecek stok zararları

– Üretimde planlanmayan duruşlar

Tüpraş’ın İNA ve benzer şirket çarpanlarına göre hesapladığımız hedef değeri 161.852mn TL’dir.

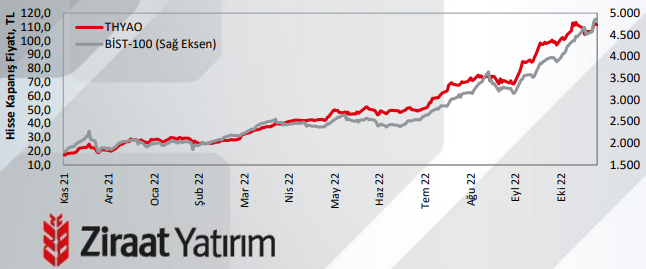

Türk Hava Yolları (THYAO) Öneri: “AL”, Hedef Fiyat: 175,00 TL

Güçlü Yönler

– Pandemi öncesi yolcu sayısının yakalanmış olması ve artarak devam etmesi

– Özellikle yurtiçi tarafta yolcu trafiğinin artma potansiyeli

– Doluluk oranlarına yönelik güçlü beklentiler

– Kargo uçuşlarının önem kazanmasına bağlı THY’nin yeni bir hava kargo şirketi kurması

Riskler

– Yeni varyantlarla birlikte yeniden kapanmaların olması

– Petrol fiyatlarındakisert dalgalanmalar

– Mali tedbirlerin sona ermesiyle marjlarda gerileme

– Euro ve Japon Yeni’nin Dolar karşısında değer kazanmasına bağlı olarak yüksek kur farkı gideri yazma ihtimali

– Rusya’nın Ukrayna’ya askeri operasyon başlatmasıyla artan jeopolitik riskler

THY’nin İNA ve benzer şirket çarpanlarına göre hesapladığımız hedef değeri 241.504mn TL’dir.

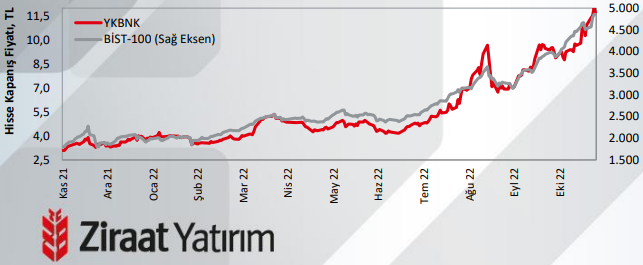

Yapı Kredi Bankası (YKBNK) Öneri: “AL”, Hedef Fiyat: 13,80 TL

Güçlü Yönler

– Güçlü net kar büyümesi ile 2022 yılının üçüncü çeyreğinde %62,4’e kadar çıkan özsermaye karlılığı, yüksek sermaye yeterliliği, güçlü marj genişlemesi

– Büyüyen maliyetsiz vadesiz mevduat tabanı

– Sınırlı takipteki kredi girişlerine rağmen yüksek karşılık

– İyi çeşitlendirilmiş kredi portföyü, TL kredilerde artan pazar payı kazanımı

– Dijitalleşme ve kontrollü gider yönetimi ile operasyonel verimlilik sağlanması

– Düzenlemelere rağmen TÜFE endeksli tahvillerin marjlara potansiyel katkısının devam etme beklentisi

Riskler

– Döviz kurlarındaki yüksek oynaklık

– Sermaye yeterliliği ve aktif kalitesinde yaşanabilecek olası bozulmalar

– Bankacılık sektörüne yönelik artan regülasyonlar

Yapı Kredi Bankası, 0,88x PD/DD ile bankacılık sektörü değeri olan 0,80x’in biraz üzerindedir. Banka’nın son bir yıllık ortalama PD/DD’si ise 0,54x’dir.

Raporun Tamamına Buradan Ulaşabilirsiniz

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ziraat Yatırım