Para Politikasi

Prof Dr Selva Demiralp: “Benzersiz” para politikası serüvenimiz nereye varacak?

Tek haneli faiz serüveninin son durağı

Faiz indirimleri ile hedef borçlanma faizini düşürmek ve bu şekilde harcamaları ve büyümeyi artırmak. Buraya kadar her şey güzel.

O zaman neden dünyanın geri kalanı birbiri ardına faiz artırıyor? Çünkü enflasyonu düşürmeden politika faizini düşürseniz de piyasa faizi düşmüyor.

Neden? Çünkü piyasa faizleri enflasyon beklentisi ve risklere göre fiyatlanıyor. O nedenle diğer ülkeler önce faiz artırıp enflasyonu düşürmek, sonrasında ise düşen enflasyon sayesinde piyasa faizlerini düşürüp büyümeyi sürdürülebilir olarak desteklemeyi amaçlıyor.

Dünyanın geri kalanından farklı bir yol seçtik. Peki bu seçtiğimiz yol bizi nereye götürüyor? Politika faizini TCMB kararı ile düşürüyoruz. Peki piyasa faizi ne şekilde düşürülüyor? Maliyeti ne oluyor?

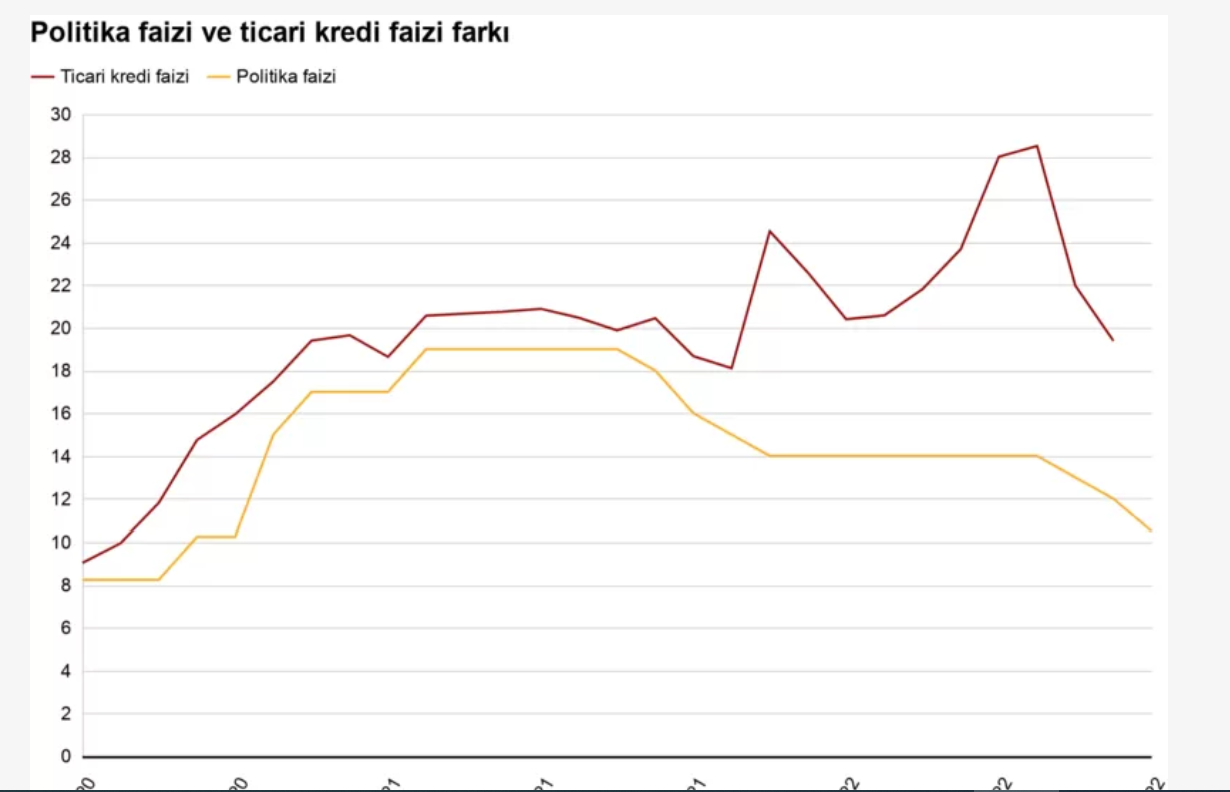

Faiz indirimleri piyasa faizlerini artırıyor

TCMB uzunca bir süredir parasal aktarım mekanizmasının tıkandığından şikâyetçi. Haksız değil. Politika faizini düşürdüğü zaman piyasa faizine yansımıyor.

mas

mas

Oysa enflasyonu önceliklendiren ülkelerde böyle bir tıkanıklık yok.

Bilakis politika faizi ile piyasa faizlerinin aynı yönde hareket ettiklerini görüyoruz.

ABD Merkez Bankası (Fed) ya da Avrupa Merkez Bankası (ECB) gibi büyük merkez bankalarına bakarsak bırakın faiz artırmayı, faiz artıracaklarını söyledikleri zaman bile piyasa faizleri artıyor. Bu bir kredibilite göstergesi.

Zamanı gelip politika faizini düşürdükleri zaman da o güven sayesinde piyasa faizlerini düşürebilmeleri bizden kolay olacaktır.

Çünkü merkez bankasının enflasyonu düşürebildiğine şahit olan piyasalar faizi indirdiği zaman da enflasyonist risklerin artmayacağına ikna olacaktır.

Enflasyon bütün ağırlığı ile devam ederken TCMB faiz indirdiğinde piyasa faizi düşmüyor.

Bilakis politika faizi 4 puan düşerken senenin ilk yarısında ticari kredi faizleri 8 puan yükseldi.

Bu tıkanıklığı gidermek isteyen karar alıcılar ise altta yaratan enflasyon problemini çözmek yerine faiz indirimlerine devam edip para politikası ile düşmeyen faizleri regülasyonlarla düşürme yolunu seçtiler.

Ancak bu regülasyonların getirdiği önemli maliyetler ve riskler var.

Düzenlemelerin amacı ne?

Politika faizindeki indirimler piyasa faizlerini düşürmeyince getirilen düzenlemeler ile piyasa faizleri politika faizine bağlandı.

Gerek mevduat faizi gerekse kredi faizi için bir tavan belirlendi. Bu tavan da politika faizine endekslendi.

Ekim kararı sonrası düşen bu tavan nedeni ile mevduat ve kredi faizleri de aşağı gelecektir.

Mevduat faizinin baskılanması ne sonuç doğurur?

Bankaların fonlamasının en önemli kısmı mevduattan geliyor. O yüzden düşük kredi faizinin ön şartı mevduat faizinin de düşük olması.

Kur Korumalı Mevduat (KKM) hesapları için politika faizinin 3 puan üzerinde bir tavan faiz var.

KKM faizinin düşmesi ile eli rahatlayan bankalar TL mevduat faizlerini de düşürebilecekler.

Şimdi olaya hane halkı açısından bakalım. Enflasyon karşısında eriyen alım gücü zaten nüfusun büyük bölümünün tasarruf edebilme lüksünü elinden alıyor.

Dişinden tırnağından ayırıp tasarruf eden vatandaşlar ise enflasyonun yaklaşık 70 puan altında bir reel TL faizi görünce alternatif aramaya başlıyor. Kurdaki artışın enflasyonun altında olması KKM’nin cazibesini düşürüyor.

Yılın ilk yarısında dayanıklı tüketim mallarına olan talebin artması (ki bu öne çekilmiş bir talep olup devamı gelmesi beklenmez), borsa, emlak piyasası gibi varlık fiyatlarındaki ciddi artışlar tasarruf sahiplerinin kendilerini enflasyondan koruyacak bir getiri arayışının sonucu.

Alınan tüm önlemlere rağmen döviz talebi ve TL’nin döviz karşısındaki değer kaybı devam ediyor.

Yıl başından bu yana dolara karşı en çok değer kaybeden para birimlerinden birinin TL olması tesadüf değil.

Kredi faizinin baskılanması ne sonuç doğurur?

Bir taraftan mevduat faizleri baskılanmaya çalışılırken diğer taraftan kredi faizlerine benzer tavanlar getirildi. Kredilere getirilen tavan faizi bankanın maliyeti ve ileriye yönelik risklerinin altında kaldığı için bankalar kredi vermekte zorlanıyorlar.

Bankaların kredi muslukları kısılınca likidite ihtiyacı azami seviyelere ulaşan reel sektör daha yüksek faizle özel sektör tahvili (ÖST) çıkarmaya başladı.

Bankaların da daha makul buldukları faizlerle ÖST satın alarak finansal piyasalara dahil oldukları gözlemleniyor.

Hazine tahvilinin baskılanması ne sonuç doğurur?

Bankacılık sisteminde yapılan düzenlemelerle (bankaların verdikleri krediler yüzde 10 eşiğini aşarsa menkul kıymet tutmaları, krediler için zorunlu karşılık tutulması, zorunluk karşılıkları tahvil cinsinden tutulması gibi) hazine tahviline bir talep yaratıldı.

Bankalar aracılığı ile yaratılan tahvil talebi, tahvil faizlerini düşük tutarak hazinenin düşük faizle borçlanmasına imkan sağlıyor.

Uzun vadede bankalar açısından sermaye kaybı yaratabilecek riskli bir durum.

Çünkü er ya da geç bir normalleşme olup politika faizi yükseldiğinde ya da tahvil talebini artıran düzenlemeler devreden çıktığında tahvil fiyatlarında bir düşüş olacak ve bankaların sermayelerini düşürecektir.

Düşük faizli tahvili vadeye kadar tutmayı tercih eden banka ise enflasyonun ciddi olarak altında negatif reel bir getiri ile karşı karşıya kalacaktır.

En çok kim kaybediyor?

Yukarıdaki değerlendirme düşük faiz ortamında en çok kaybedenlerin tasarruf sahipleri olduğunu gösteriyor.

Çünkü tasarruf sahiplerinin kendilerini enflasyona karşı koruyabilmeleri oldukça zor.

Alternatif yatırım araçları düşük birikimler için uygun değil ya da kullanımı yaygın değil.

Bu yatırımları yapabilenlerin yarattığı yığılma ile oluşan ani fiyatlamalar ise riskli.

Özel sektör negatif reel faiz ortamında borç bulabildiği ölçüde şanslı.

Ancak kredi musluklarının kapanmış olmasına karşılık enflasyonist ortamda iyice artan likidite ihtiyacı onları da çaresiz bırakıyor.

Bankacılık sistemi ise giderek dolaylı finansmanda esas fonksiyonu olan kredilerden uzaklaşıp devlet tahvillerine kayıyor.

Bankacılık sisteminin aracılık faaliyetlerinde yaşanan bu tıkanma ise toplum genelinde bir refah kaybı ile sonuçlanıyor.

Prof Dr Selva Demiralp’in BBC Türkçe’de yayınlanan “Türkiye’nin dünyanın geri kalanından farklı faiz tercihi ne sonuç verecek?” incelemesinden alıntıdır

ANALİZ: Erdoğan seçim kazanırsa ne olacak?

Recep Erçin: Bankalardan dişine göre teminat

Doç.Dr. Evren Bolgün: Tasarruflarımızda Risk-Getiri Dengesini Sağlam Oluşturmak Gerekiyor