Gündem

Yapı Kredi Yatırım: Altını ne yapalım?

Altın, bizim 2021’de pek bir performans beklemediğimiz ancak 2022 senesinde daha güçlü kalacağını düşündüğümüz bir değerli metaldi. 2021’deki olumsuz görüşümüzün…

Altın, bizim 2021’de pek bir performans beklemediğimiz ancak 2022 senesinde daha güçlü kalacağını düşündüğümüz bir değerli metaldi. 2021’deki olumsuz görüşümüzün nedenleri; faizlerdeki yukarı yönlü hareketin ivmelendiği, büyümenin ön planda olduğu ve enflasyondaki artışın önüne geçtiği ve risk iştahının oldukça güçlü olduğu dönemlerde altın fiyatlarının genellikle geride kalması idi. 2021 başında yayınladığımız aşağıdaki beklentileri içeren raporda, altına yönelik ilk çeyrekte bir tepe görülebileceği ancak sonrasında $1,700 seviyelerine doğru yaşanabilecek geri çekilmelerin uzun vadeli yatırımcılar için fırsat yaratacağı beklentisini paylaşmıştık, nitekim buna benzer hareketler takip ettik.

“Altın ilk etapta piyasalardaki düşüşlerden fayda görse de, bu sene zayıf performans gösterebilir…

Burada her ne kadar faiz artışlarına daha oldukça uzun bir zaman olsa da, genişlemeci politikaların azaltılabileceğine yönelik verilecek mesajlar ve tahvil faizlerindeki yukarı yönlü hareketler, hiçbir sabit getirisi olmayan değerli metallerde, özellikle de altın ve gümüşte ciddi baskı yaratabilir. Risk iştahının açık kalması ile beraber yatırımcıların getiri iştahı ile hisse senetleri gibi riskli varlıklara yönelmeleri ve yükselen faizlerle bono/tahvil piyasasında getiri aramaları altına olan ilgiyi azaltacaktır.

Dolayısıyla biz senenin ilk yarısında altında $1,700 gibi seviyelerin görülebileceğini ve bu olası düşüşün ise orta/uzun vadeli bakabilen yatırımcılar için değerli metalde cazip bir alım fırsatı ortaya çıkaracağını düşünüyoruz.”

2021 senesinde reel faizlerin ekside kalması ve portföylerde değeri yükselen hisse senetlerini hedge etmek için yatırımcıların altına yönelmesi, değerli metalde düşüşleri sınırlı tutsa da, altın senenin ilk çeyreğinde tepe seviyeye ulaştıktan sonra hızla geriledi. İlk etapta Şubat ayında faizlerdeki artış altında satış baskısı oluştururken, sene boyunca risk iştahının açık kalması ve yatırımcıların düşük faiz ortamında getiri iştahı ile riskli varlıklara yönelmeleri, altının seneyi düşüşle tamamlamasına katkıda bulundu. Talep anlamında mücevherat ve merkez bankaları talebi canlı kalsa da, yatırım tarafındaki düşüş fiyatları baskıladı.

Fiziki tarafta altın talebinin yoğun olduğu gelişmekte olan ülke piyasalarında lokal para birimlerinin zayıflaması altını daha pahalı hale getirirken, ekonomilerdeki açılma mücevherat talebini destekledi. Aynı zamanda düşük seviyelere gerileyen envanterlerin tekrar yenilenmesi ve Hindistan gibi önemli talep yaratan bölgelerde ertelenen düğünlerin yapılmaya başlanması da, mücevherat talebine olumlu yansıdı.

Merkez bankaları nette alıcı olsalar da, alımlarında (geçmişte de olduğu gibi) fiyatlara hassas hareket etmeleri ve genelde düşük seviyelerde alıcı olarak fiyatlara destek olmaları, önemli bir yukarı hareket tetiklemedi. Nitekim üç çeyrektir artan merkez bankası alımlarının yoğunlaştığı bölgelerin de senenin dip seviyelerinin görüldüğü ilk yarı olduğunu takip ettik. WGC rakamlarına göre son on senede merkez bankaları 4,500 ton üzerinde altın alarak, toplam rezervlerini Eylül ayı itibariyle son 31 senenin en yükseğine (36,000 ton) çıkardılar ve 2021 senesinin ilk yarısında 332 tonluk alım yaptılar ki, bu miktar son beş senelik ortalamanın yaklaşık %39 üzerindeydi. İlk yarıda Brezilya, Tayland ve Macaristan alımlarda dikkat çeken merkez bankaları oldular. Tarihsel olarak baktığımızda altın arzının senelik %2 civarında büyüdüğünü ve 3000 ton civarında senelik üretimin yaklaşık beşte birini merkez bankalarının aldığını görüyoruz.

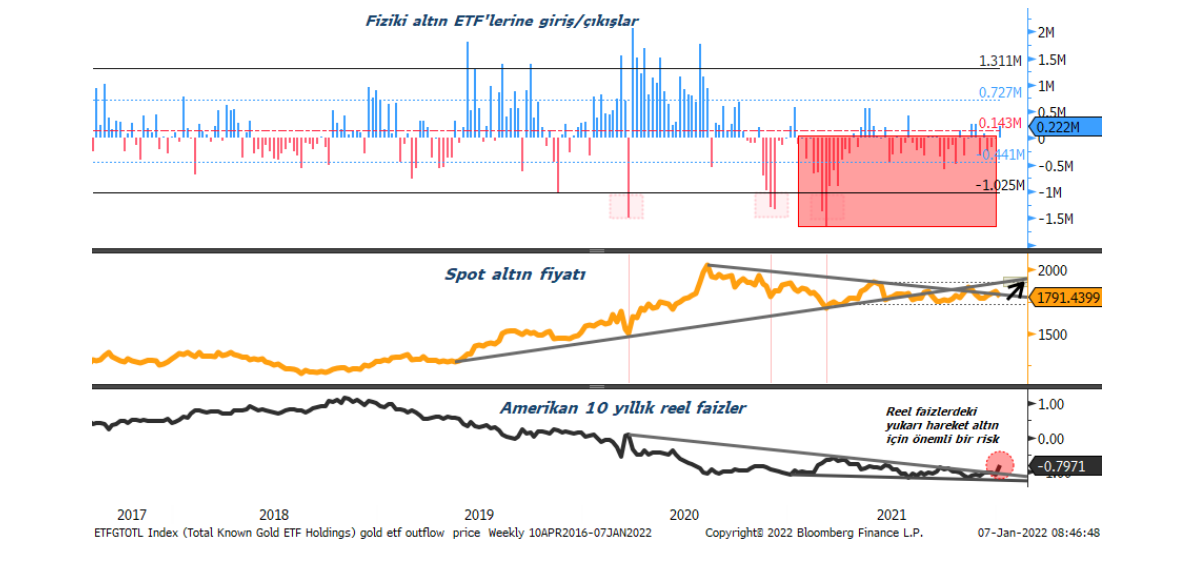

Yatırım talebi, altın fiyatlarında geçmişte hızlı yükselişlerin yaşandığı dönemlerde esas momentumu yaratan faktör. Ancak geçtiğimiz sene piyasa oyuncularının (hedge fonlar,vb), spekülatif alım ilgisi oldukça cılız kaldı. Vadeli piyasalarda ve opsiyon piyasalarında pozisyonlar sınırlı kalırken, 2015 senesinden bu yana ilk defa ETF’lerden büyük çıkışlar ön plandaydı (Bloomberg rakamlarına göre ~280 ton civarında).

Aşağıdaki grafikte de kırmızı ile işaretlenmiş bölge, bu çıkışları gösteriyor. Ancak yeni yıl ile beraber sınırlı da olsa bir miktar ETF alımı görüyoruz. Yatırımcıların altına ilgisi spekülatif bir artış beklentisinden çok, yüksek hisse pozisyonlarına karşılık bir portföy hedge’i olarak kullanmak yönündeydi.

2022 senesi (özellikle ikinci yarısı) altın ve gümüş için 2021’den daha iyi bir sene olabilir…

Her ne kadar Aralık ayında FED Başkanı Powell’ın ani şahin dönüşü ve enflasyonla mücadele konusunda verdiği mesajlar, parasal sıkılaştırma ortamından negatif etkilenecek altın için olumsuz bir dinamik olsa da, risk iştahında olası bir geri çekilme, enflasyonun yüksek kalması ve reel faizlerin ekside seyretmeye devam etmesi, altın ve gümüşe destek olacaktır. Senenin ilk çeyreğinde piyasalarda bir çalkantı ve faizlerde sert yukarı hareketler görmemiz (3 Ocakta yayınladığımız endeks beklentilerimize değindiğimiz ilk raporumuzda baz senaryomuz bu yönde), altında da isteksiz bir seyre neden olabilir ancak FED’in olası bir güvercin dönüşü ile beraber reel faizlerin tekrar yönünü aşağıya çevirmesi, altında esas yukarı yönlü momentumlu bir yükseliş hareketini tetikleyebilir. Dolayısıyla reel faizlerdeki sert yükselişle kısa vadede altında yaşanabilecek aşağı yönlü sert hareketler alım fırsatları yaratacaktır, biz esas olarak ikinci çeyrekle beraber $1,900 seviyelerine doğru bir yükseliş görebileceğimizi düşünüyoruz.

Reuters Anketinden iç karartan sonuç; Türk Lirası’nın 2022’de de yüzü gülmeyecek..!

Beste Naz Süllü: Bitcoin Fiyatı Baskıda, Bu Seviyelerden Bitcoin Alınır mı?

Tufan Cömert yazdı: Disiplin şart, duygusal davranmanın sonuçlarının ağır olacağı sene başladı