Döviz

Doç.Dr.Evren Bolgün | Gerçek Dışı (Sürreal) Ekonomi Tasarımı ile Nereye Kadar Gideceğiz?

Bu ay itibarıyla teknik olarak bahar geldiğini göz önüne alarak (İstanbul’a henüz tam olarak gelemedi) kendimizi ailecek Belgrad Ormanına attık.…

Bu ay itibarıyla teknik olarak bahar geldiğini göz önüne alarak (İstanbul’a henüz tam olarak gelemedi) kendimizi ailecek Belgrad Ormanına attık. Ormanda yaptığımız yürüyüş sırasında kendime bir taraftan gerçek Dünya’daki doğanın güzelliklerini yaşatırken diğer taraftan da gerçek dışı (sürreal) bir ekonomi/finans dünyamıza dair çeşitli sorular sormaya başladım. Bir anda sürreal ekonomi dünyamızın her geçen zaman zarfında daha da genişlemekte olduğunu fark etmeye başladım. Bu sebeple sizlerle gerçek dışı ekonomi dünyamıza ilişkin bir takım analizlerimi paylaşarak konuya giriş yapmak isterim.

Bu hafta içerisinde Dünya Gazetesinde değerli analist Bader Arslan’ın “Sürreal Faizler” başlıklı oldukça da keyifli yazısını (https://www.dunya.com/kose-yazisi/surreel-faizler/654968) okuduktan sonra ve Merkez Bankasının kredilere yönelik olarak önümüzdeki günlerde makroihtiyati ilave tedbirler getireceğini açıklamasını da gördükten sonra bu haftaki yazımı bu alana ayırmayı uygun buldum.

Bader Arslan’ın yazısında da ifade ettiği şekilde; “Sürrealizm aklın gelenekler, alışkanlıklar ve bilinen gerçeklerle bağını kesip bilinçaltına dayanarak kendince bir gerçek yaratmak amacını güden bir edebiyat ve sanat akımı olarak yayılmıştır.” Salvador Dali, akımın en meşhur temsilcilerinden birisidir.

Farz edelim ki, 20 Aralık haftasından itibaren gündemimize giren Kur Korumalı Mevduat (KKM) ile %14 + %3 ilave ile toplam %17 getiri ile 3 aylık mevduat yaptınız. 3’ayın sonunda ise, %4.25 dönemsel faiz ile kur artış kazancı birlikte Mart sonunda yaklaşık %20’ye yakın bir getiri elde ettiniz. Ancak 2022 yılının ilk üç ayında bu kazancınız %22.80 birikimli enflasyon karşısında yetersiz kaldı.

Ülkemizde hüküm süren sürreal finans dünyamızda yukarıdaki örnekte olduğu gibi örneğin %17 ile 1 yıllık mevduat yaptınız. Ancak yaşanan yüksek enflasyon sebebi ile vade sonunda %17’lik mevduat getirinizi alırsınız fakat paranızın satınalma gücü bugünkünden daha az olacağı için yatırım portföyünüz reel olarak daha düşük bir getiriye sahip olacaktır. (TCMB Nisan Piyasa Katılımcıları Anketi 1 Yıllık TÜFE Beklentisi %28.41, 2022 sonu TÜFE Beklentisi %46.44)

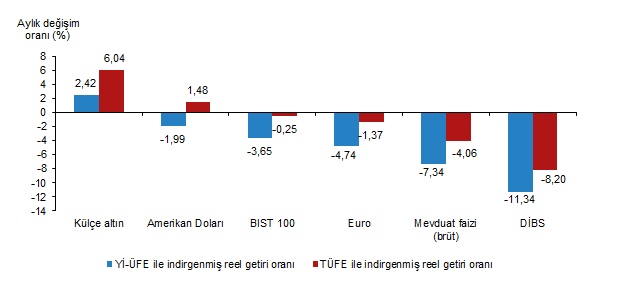

TUİK tarafından her ay başında açıklanan “Finansal Yatırım Araçlarının Reel Getiri Oranları” Mart 2022 tarihli raporuna göre sadece Külçe Altın %6.04 düzeyinde ve Amerikan Dolarında %1.48 düzeyinde reel bir getiri durumu gerçekleşmiştir. Bu iki yatırım aracı haricindeki BIST 100 endeksi üzerinden yatırım yapan yatırımcılar -%0.25 düzeyinde, Avro yatırımcıları -%1.37 düzeyinde, Mevduat yatırımcıları -%4.06 düzeynde ve Devlet İç Borçlanma Senetleri (DİBS) yatırımcıları da -%8.20 düzeyinde bir reel kayıplar ile karşı karşıya kalmışlardır.

Finansal Yatırım Araçlarının Aylık Reel Getiri Oranları, Mart 2022

Kaynak:TUİK

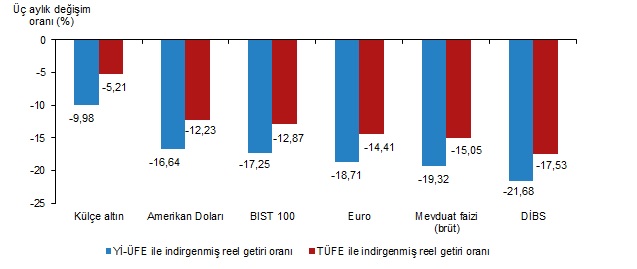

Yatırım araçlarının bu performanslarını yılın ilk çeyreği şeklinde son 3 ay üzerinden incelediğimizde ise, hiç bir yatırım aracının getiri performansının enflasyonun yarattığı tahribatı telafi edemediğini görmekteyiz. Külçe Altın -%5.21, Amerikan Doları -%12.23, BİST 100 -%12.87, Avro – %14.41, Mevduat Faizi -%15.05, DİBS -%17.53 şeklinde reel kayıp durumu yaşamışlardır.

Her iki görsel üzerinden de rahatlıkla anlaşıldığı gibi geçtiğimiz yılın son çeyreğinden başlamak üzere geçen 6.5 ay boyunca yatırımcıların temel güdüsü sadece ana paralarını koruyabilmektir. Ancak gayrimenkul, arsa, taşıt,.vs gibi duran varlıklar haricinde yatırım yapan yatırımcıların yatırım türlerine bakılmaksızın tamamının yüksek enflasyon karşısında ezilmiş olduğunu görmekteyiz.

Finansal Yatırım Araçlarının Reel Getiri Oranları (Ocak – Mart 2022)

Kaynak:TUİK

Gerçek dışı sürreal finans dünyamızdaki absürtlükler haliyle sadece yatırım tarafında gerçekleşmiyor. En ilginç görünüm esasında “Krediler” tarafında yaşanmaktadır. Şirketlerin son 1 yıl içerisinde %100’ün üzerinde artış kaydeden üretim maliyetleri doğal olarak işletme sermayelerinde ciddi bir erozyon yaratmış bulunmaktadır. Bilançosunda %50’ye yakın düzeyde ihracat yapabilen sanayi işletmelerinin ancak gerçekleştirebildiği yüksek ciro artışları haricinde, KOBİ niteliğine haiz küçük işletmeler açısından finansal yönetim imkanları oldukça zorlaşmış durumdadır.

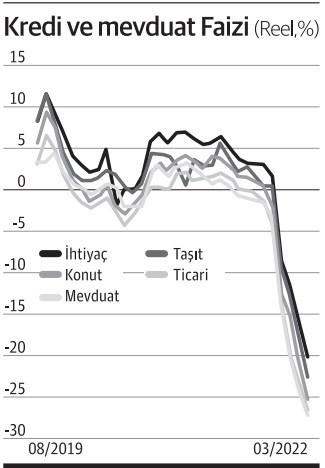

“-%20 ile -%30” negatif faiz aralıkları üzerinden fiyatlanmakta olan İhtiyaç, Ticari, Taşıt ve Konut Kredileri tablosu Türk Finans piyasasında Salvador Dali’nin yaptığı sürreal çalışmalarından daha vurucu izlenimler bırakmaktadır.

Sürreal Kredi & Mevduat Faizleri (Reel,%)

Kaynak: Bader Arslan, Dünya Gazetesi, 14 Nisan 2022

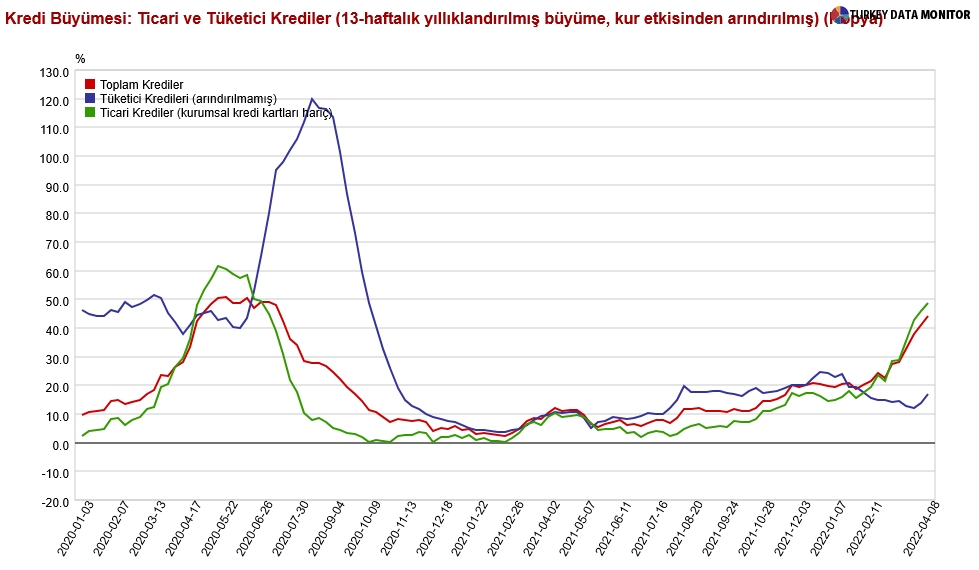

Ticari kredi faizlerinin aşırı negatif durumda bulunması sebebi ile Mart başından itibaren 13 haftalık yıllıklandırılmış ticari kredi verilerinde %50’ye yaklaşan düzeyde bir artış yaşanmakta olduğunu görmekteyiz. İşletme sahipleri açısından çok rasyonel, devlet açısından da son derece irrasyonel bu durum karşısında mantıklı bir değerlendirme imkanı bulunmamaktadır. Sadece şunu ifade edebilirim ki; “kur veya enflasyon korumasız TL cinsi yatırım yapmakta olan yatırımcılar ana paralarından önemli ölçide reel kayıplarla karşılaşmaya yıl sonuna kadar devam edecek iken, Türk Lirası cinsi aşırı negatif reel faizler üzerinden kredi kullanabilen şanslı azınlık bir kesim ise, reel olarak aldıkları borç miktarından daha düşük bir oranda reel kredi geri ödemesi yapacaklardır.” Hatta aldıkları kredi ile değeri enflasyondan daha hızlı artmakta olan duran varlıklara yatırım yapabilmiş olan nitelikli yatırımcıların portföy kazançları maksimum noktalara ulaşabilmektedir.

Ticari ve Tüketici Kredi Büyümesi (13 haftalık yıllıklandırılmış)

TCMB’sı bilançosu üzerinde taşınmakta olan swap pozisyonlarının muhasebesel bir operasyon ile değerlenmesi neticesinde yaratılan Kar ile kamu bankalarına sağlanan sermaye desteği önümüzdeki aylarda yaşanacak kredi büyümesinin önemli bir itici gücü olacaktır. 51.5 Milyar TL tutarındaki sermaye desteği ile birlikte yaklaşık 425 Milyar TL tutarında Kamu Bankalarında 2022 yılı içerisinde ilave bir kredi büyümesinin gerçekleşmesini beklemekteyim. Böylelikle bankacılık sektöründe Toplam 4.8 Trilyon TL tutarında bulunan Krediler büyüklüğünün 2022 sonunda 6 Trilyon TL’ye yaklaşacağını tahmin etmekteyim. (+%25)

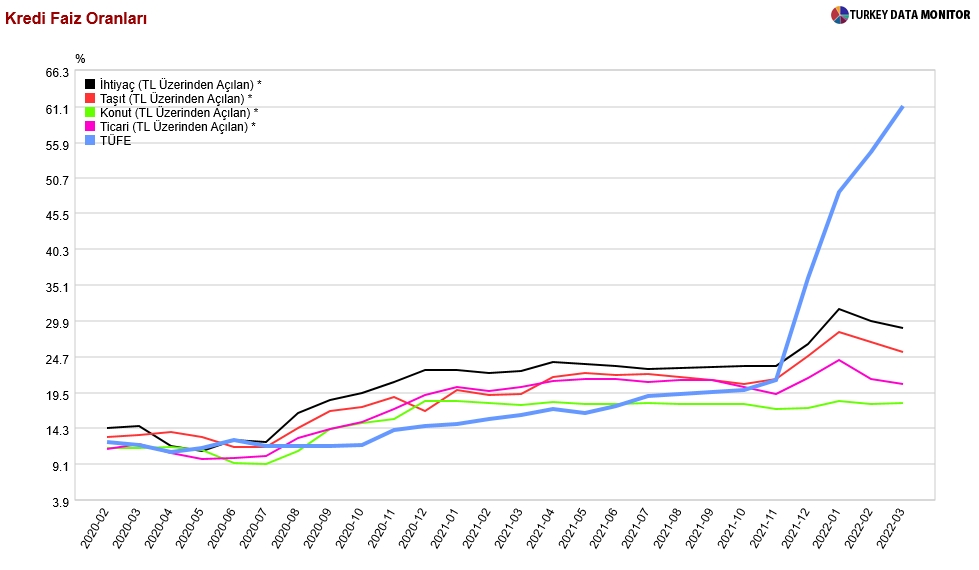

Enflasyon (TÜFE) Oranı ve Kredi Faizleri

Not: Türkiye için 2022 yılı sonunda %1.4/1.5 civarında büyüme tahminlerini açıklayan uluslararası kurumların kredilerdeki gelişmeleri modellerine tekrar dahil etmelerinde yarar bulunmaktadır.

Sürreal ekonomi dünyamıza eşsiz bir diğer katkı da bu hafta Merkez Bankasının gerçekleştirdiği para piyasası kurulu toplantısında açıkladığı toplantı tutanaklarından geldi. Toplantı tutanağına göre krediler konusunda daha selektif bir yaklaşımın önümüzdeki günlerde devreye alınacağı anlaşılmaktadır. Bankanın yaptığı açıklama metninde; “Kurul, uzun vadeli Türk Lirası yatırım kredileri de dahil olmak üzere kredilerin büyüme hızı ve erişilen finansman kaynaklarının amacına uygun şekilde iktisadi faaliyet ile buluşmasının finansal istikrar açısından önemli olduğuu değerlendirimiştir. Bu çerçevede Kurul, makroihtiyati politika setininin güçlendirilmesine karar vermiştir.” şeklinde bir açıklama yapıldı. Bundan sonraki dönemde sektörel ölçekte, firma bazında kredi kullandırım çeşitlendirilmesine geçileceğini düşünüyorum. Ancak seçim öncesinde bu türdeki bir yaklaşımın ne kadar adil gerçekleşeceği ise, tamamen muhallakta kalan bir husustur. Öte yandan TCMB’nin tüm politika araçlarında kalıcı ve güçlendirilmiş liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesini gözden geçirmekte olduklarına dair yapmış olduğu açıklama metnini açıkcası değerlendirmeye bile gerek görmüyorum. Ayrıca “TCMB, fiyat istikrarı temel amacı doğrultusunda enflasyonda kalıcı düşüşe işaret eden güçlü göstergeler oluşana ve orta vadeli %5 enflasyon hedefine ulaşıncaya kadar elindeki tüm araçları liralaşma stratejisi çerçevesinde kararlılıkla kullanmaya devam edecektir.” şeklinde PPK tutanak notlarında sürekli yazmaya devam ettikleri bu standard ifadeye artık gerçekten bozuluyorum. Sürreal ekonomi ve finans dünyamızı bu kadar da derinleştirmeye açıkcası kimsenin hakkı yoktur. Zaten milletçe kendimizi Maslow’un İhtiyaçlar Hiyerarşisi’nin en altında bulduk. Bizlerin de Dünya’da bulunan 8 Milyara yakın insan gibi gerçekleri görmeye, duymaya ve yaşamaya hakkı bulunmaktadır.

Ülke ekonomi gündeminde sürreal bir başka yaklaşım ise, hafta başında Ekonomi ve Maliye Bakanı Nebati’den geldi. Mardin’de iş dünyası ile buluşma toplantısında konuşan Hazine ve Maliye Bakanı Nureddin Nebati, enflasyon korumalı tasarruf ürünleri üzerinde çalıştıklarını dile getirdi ve “Enflasyonist baskı oluşturmadan yatırımlara yönelik kredi kullanımını önceliklendiriyoruz” dedi.

Sayın Bakanın bu açıklaması üzerine finans piyalarımızda halihazırda gerçekleşen bir kaç rakamı sizlere hatırlatmak isterim.

TCMB’nın politika faizi %14 düzeyinde sabit iken, Bankalar Swap + Repo imkanları üzerinden TCMB’dan 878 Milyar TL tutarında para borçlanmakta iken, 2.2 Trilyon TL tutarındaki Türk Lirası Mevduat sahibinin %30’dan az fazlası Kur Korumalı Mevduat ile olası döviz yükselişine karşı korunmakta iken, 1.5 Trilyon Türk Lirasına yakın tutardaki Mevduat yatırımcısı henüz kur koruması almayarak ana paralarını hızla ezmekle meşgul durumdadır. Onlara da önümüzdeki günlerde “Enflasyon Korumalı Mevduat” ürünü sunulacağını basında çıkan haberlerden anlamaktayız. Bankalara yıllardır satılan “Enflasyona Endeksli Devlet Tahvilleri (TÜFEX)” ile https://ms.hmb.gov.tr/uploads/2019/01/T%C3%BCfeye-Endeksli-An%C3%BCite-Devlet-Tahvilleri.pdf son 1 yılda bankaların menkul kıymet portföylerine devlet önemli ölçüde bir kaynak transferini gerçekleştirmiş oldu. Haliyle devlet bu yıl kurumlar vergisi oranını bankalar için %5 arttırarak bir miktarını geri almayı da unutmadı! Bireysel yatırımcıların %70 düzeylerine yaklaşması kesinleşen enflasyon ile bu imkandan bu gününe kadar mahrum bırakılmış olması da açıkcası yatırımcı güveni açısından büyük bir talihsizliktir. Baz etkisi sebebiyle Aralık 2022 ve Ocak 2023 aylarında %20’nin üzerinde bir gerileme kaydetmesi mümkün gözüken TÜFE öncesinde yatırımcılara enflasyon korumalı mevduat ürünü sunulacağının ilan edilmesi de oldukça manidar olmuştur. Bu ürünün enflasyon yükselişi başlamadan önce yatırımcıların yükselecek enflasyondan korunması amacı ile sürecin başında çoktan getirilmiş olması gerekmekteydi.

Son Söz: Mitomani (yalan söyleme davranışı) kişinin psikolojik olarak duyduğu bir ihtiyaç veya isteği gidermesi ve davranış sonrasında rahatlaması şeklinde bilinmektedir.