Ekonomi

Murat ŞENOL: Türkiye’de banka kredileri yoluyla ekonomik büyüme ve gelir dağılımı sorunu

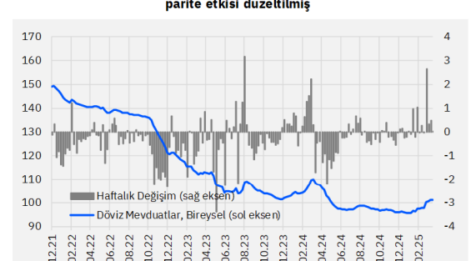

Önemli NOT: Bizden kaynaklanmayan nedenlerle, grafikler açılmıyor. Lütfen, makalenin orjinalini ziyaret edin: Türkiye’de Eylül 2021 den itibaren yükselen döviz…

Önemli NOT: Bizden kaynaklanmayan nedenlerle, grafikler açılmıyor. Lütfen, makalenin orjinalini ziyaret edin:

Türkiye’de Eylül 2021 den itibaren yükselen döviz kurları ve enflasyon sebebiyle finansal yapıda çeşitli sorunlar oluşmaya başladı. Uzun bir süredir iş dünyası tarafından hem krediye erişimde hem de faiz oranının yüksekliği ile ilgili sorunlar konuşulmaktadır. Oysaki krediye erişim de gerçekten sorun vardır ancak faiz oranlarının yüksek olduğu kanımca doğru değildir. %100’lerdeki enflasyonda % 30-40 faiz oranı yüksek olmasa gerek.

TÜFE ve ÜFE ortalamasının %130’larda olduğu bir ekonomide faizleri ancak irrasyonel yöntemlerle düşük tutmaya çalışabilirsiniz, bu durumda hiçbir banka %20’lerde kredi vermek istemeyecektir; bunu ancak zorlama tedbirlerle aşağı indirmeye çalışmak mümkündür. Nitekim son zamanlarda karşılıklarla ilgili yapılan düzenlemelerle bankalar bu kredi faiz oranları ile kerhen kredi veriyormuş gibi görünüyorlar.

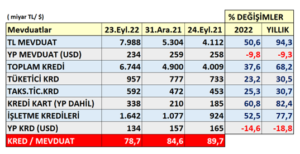

Türkiye’de bankacılık sektörü kredi vermek istemiyor, yukarıda bahsedildiği gibi enflasyonun %130’larda olduğu noktada bankaların son bir yılda verdiği topladığı mevduat ve verdiği krediler aşağıdaki gibidir.

TÜFE ve ÜFE Enflasyon ortalamasının %130 olduğu, Mevduatın %94,3 arttığı bir dönemde toplam kredilerin %68,2 artması bunun açık bir göstergesidir. Enflasyonist dönemde, kredi Faiz oranlarının zorla düşük tutulması, özellikle kredi kullanan birimlere enflasyon karşısında avantaj sağlayacaktır. Verilen Kredilerin büyük bir kısmı Ticari nitelikte işletme kredileri olup tüketicilere verilen krediler oldukça sınırlı bir düzeydedir. Kısa vadeli olması sebebiyle kredi kartları tüketici kredileri içerisinde en yüksek paya sahiptir. Şahısların kredi kullanamayıp sınırlı dahi olsa şirketlerin bu kredi faiz oranlarında kredi kullanabilmesi gelir dağılımını daha da bozan bir etki yaratmaktadır. Nitekim yüksek enflasyonda, düşük kredi faizlerinin maliyetini kamu birçok yöntemle üstlenmektedir. Öte yandan özellikle ihracatçı firmalara kullandırılan döviz kredileri uzun bir süredir aşağı gelmektedir. Eximbank ve Merkez Bankası Reeskont krediler ile ortalama TL kredi faiz oranın %15’lerde, yabancı para kredi oranlarının %10’larda olduğu bir ortamda doğal olarak iş dünyası kur riskine girmemek için TL kredi kullanıp, YP kredileri kapatılmakta.

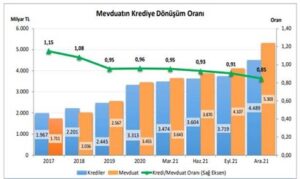

Son 20 yılda ekonomik büyümenin motoru kredilerle iç talebi canlandırmaktır. Ancak aşağıdaki tabloda göstermektedir ki önceden topladığı mevduattan fazlasını kredi olarak veren bankalar, artık topladığı mevduattan daha düşük bir kısmını kredi olarak vermektedirler. Eylül 2022 itibariyle bu oran düşmeye devam edip %78,7 olmuştur.

Bankaların ortalama fonlana vadesi maksimum 45 gün iken, bankalar en fazla 6 ay vadeli krediler verebilmektedir. Hem faiz ve vade riski taşıyan hem de gelecekle ilgili olumsuz beklentisi olan bankaların, uzun vadeli kredi vermeleri beklenemez. Hükümetin almış olduğu bazı kararlarla bankalar yüksek kârlılık elde ettiklerinden dolayı bir şekilde faiz riskini alarak çok kısa kredi verebilmektedir. Verilen kredilerde büyük ölçüde İslami finans kurumlarında olduğu gibi faturaya bağlanarak daha da zorlaştırılmaktadır. Bu durumda bankaları süreç içinde İslami Finans kurumlarına dönüştürmenin bir yolu mu olduğu düşüncesi kaçınılmazdır.

Böylesine yüksek enflasyonist ortamda iş dünyası %30-40 seviyelerinde bile kredi kullanmaya razıdır. Her ne kadar faizlerin yüksek olduğunu söyleseler bile kar etmeleri kaçınılmazdır. Bankaların fonlama maliyetinin düşüklüğü nedeniyle daha da düşük oranlardan kredi kullanmak istemektedirler. İktidarın faizle sorunu olduğundan (sanırım enflasyon ile sorunu yok keza faizi düşük tutmak için kararlar alırken enflasyonu düşük tutmak için alınmış etkili kararlar mevcut değildir) faizi düşük tutmaya çalışmakta bu kez de bankalar kredi vermemekte, verseler bile çok kısa vadeli 6 ayı geçmeyen vadeler söz konusudur.

Özkaynak yapısının bu kadar zayıf olduğu, kredi artışı ile iç talebin desteklendiği bir ekonomide büyümenin nasıl gerçekleştiğini ya da gerçekleşmediğini bundan sonra hep beraber göreceğiz. Resesyonun konuşulduğu bir dünyada dış talebin etkisi de sınırlı olacaktır.

Kredi bir gelir değil borçtur, borç ise ödendiğinde uzun vadede büyümeyi olumsuz etkiler.

Gelir dağılımının bozulup üst gelir gruplarının geliri artıp orta gelir grubundaki geniş kesimlerin geliri artmayıp ekonominin temel uyarıcısı olan talep düşüşü orta vadede fiyatları dolayısıyla mal ve hizmet arzını da etkileyecektir.

Gelir dağılımının düzelip orta kesim gelirlerinin artması sürdürülebilir talep yaratması dolaysıyla sürdürülebilir büyümeye katkı sağlayacaktır.

Özellikle nüfusu hızla artan bizim gibi özellikle iç talep kaynaklı büyüyen ülkelerde, iç talebin kısılması yüksek enflasyon başlangıcında talebi önce öne çeker büyümeyi hızlandırır bir süre sonra bozulan gelir dağılımı ile geniş kesimlerin satın alma gücünün olumsuz etkileyerek talebi dolayısıyla da büyümeyi aşağı çekecektir. Ülkemizde son 1 yıldaki büyümenin nedenlerinden biri de budur.

Kısa vadede gelir dağılımının bozulması yüksek gelir grubunun gelirlerini arttıracak ancak bu gelir artışının tasarruf yoluyla yatırıma dönüşmesi için istikrarlı bir ortam gerekir. Yüksek enflasyonun olduğu bir ortamda, tamamı öz kaynakla yatırım yapmak orta vadede öz kaynağı erittireceğinden belli oranda uzun vadeli banka kredisi ihtiyacı olacaktır. Politikalardaki belirsizlik ve kamu otoritesinin faizleri baskı altında tutması nedeniyle de hiçbir banka uzun vadeli yatırım kredisi vermemektedir.

Adil gelir dağılımı toplumların siyasal ve sosyal yapılarını etkileyerek demokrasinin gelişmesine katkıda bulunurken, bozulan gelir dağılımı toplumda geniş sosyal ve siyasal sorunlara yol açmaktadır. Popülist politikacılar sorunun kendi kötü yönetimleri olduğunu görmekten ziyade, yoksul kesimlere asgari yaşamlarını sürdürebilecek düzeyde sosyal yardım yaparak onları kendilerine bağımlı hale getirirler. Oysaki bu kesimlere eğitim ve yeteneklerini geliştirilerek iş vermek ve emekleri karşılığı gelir elde etmeleri suretiyle onları özgürleştirmeleri çağdaş olan yaklaşımdır.

Orta sınıfın küçük bir kesiminin üst gruba geçmesi büyük kesimin de yoksul kesime yakınsayarak onlara sosyal destek sağlama politikası da uzun vadede bütçe üzerinde baskı yaratacak ve sürdürülemez hal alacaktır. Elbette sosyal devlet “belli yoksul kesimlere” destek sağlamalıdır ancak asıl olan çalışabilecek durumda olan milyonlarca kişiyi, işgücü piyasasına katılabilecek iş alanı yaratmaktır.

Bozulan gelir dağılımının ekonomi ve sosyal hayat üzerinde yarattığı olumsuzlukları ve uzun vadede kapitalist sistemin devamı açısından oluşabilecek sorunları gidermek bakımından dünyada vatandaşlık vergisi ve servet vergilerinin arttırılması gündemden düşmemektedir.

Neoliberal politikaların uygulanması sonucu gelinen noktada dünyada ve ülkemizde gelir dağılımı ve büyüme sorunları toplumları daha fazla meşgul etmeye devam ederken popülist politikacılar da sorunu öteleyerek işin içinden çıkılmaz hale getirmektedirler.

Murat ŞENOL – Ekonomist

bankavitrini.com