Dünya Ekonomisi

Küreselleşmenin bölünmesi hangi Gelişmekte Olan Piyasalar için iyi ve neden?

Önümüzdeki on yıllarda dünyayı şekillendirecek dört eğilim var: enerji maliyeti farkları, Çin’de artan ücretler, tedarik zincirlerinin yakınlaştırılması ve uzaktan çalışma.…

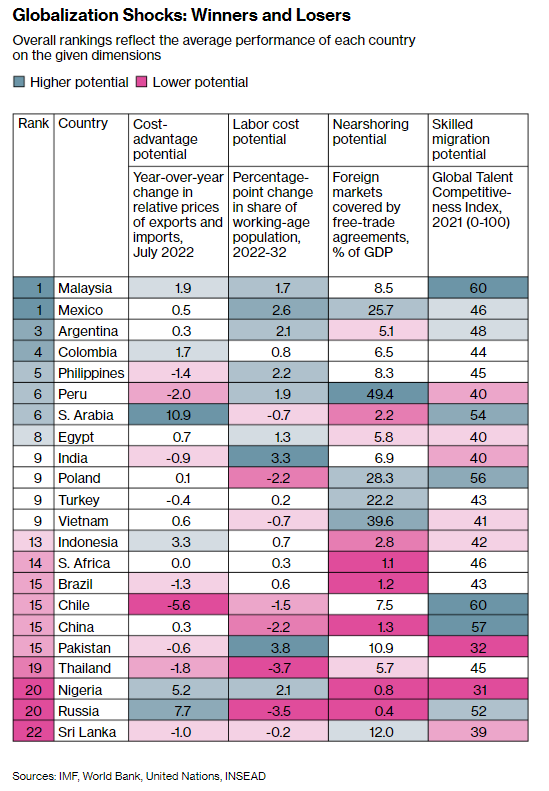

Önümüzdeki on yıllarda dünyayı şekillendirecek dört eğilim var: enerji maliyeti farkları, Çin’de artan ücretler, tedarik zincirlerinin yakınlaştırılması ve uzaktan çalışma. Doğru doğal kaynaklara ve kurumlara sahip gelişmekte olan ülkeler için bu, gelir merdivenini hızlandırmak için bir fırsat anlamına geliyor. Potansiyel yararlanıcılar arasında Arjantin, Kolombiya ve Meksika’nın yanı sıra Malezya ve Filipinler bulunmakta.

Neden bu ülkeler? Çünkü başarının bileşenlerinin çoğunu birleştiriyorlar: ucuz enerjiye erişim, bol miktarda işgücü, küresel ekonominin büyük bölümleriyle serbest ticaret ve yetenekleri çekme becerisi.

Tersine, Nijerya, Rusya ve Sri Lanka, taradığımız 22 ülke arasında en kötü konumda. Çünkü bu ülkelerin küreselleşmedeki değişimden yararlanmak için küresel ekonomiye daha derinden entegre olmaları ve kurumsal çerçevelerini geliştirmeleri gerekecek.

Politika yanlış adımları bir ülkenin potansiyelini boşa harcayabilir. Arjantin’in güçlü sıralaması, yabancı işçilere ve şirketlere sıkı sermaye kontrollerinden caydırıcılığı telafi etmeyebilir. Kolombiya’nın avantajı, son siyasi değişimin ticaret anlaşmalarını bozması durumunda risk altında.

Enerji Şoku Offshoring’i Tetikleyebilir

Düşük maliyetli hammaddelere erişim, endüstrinin coğrafi dağılımını belirlemede büyük rol oynamakta. Tipik olarak, bu göreceli fiyatlar sabit kalır ve işletmelerin belirli ülkelerde uzmanlaşmasına izin verir. Ancak küresel ekonomi, sık sık, önemli yer değiştirmeyi tetikleme potansiyeli olan ciddi değişiklikler yaşıyor.

Tarihsel bir örnek, Japonya’nın gübre işi. Ülke, 1960’larda azotlu gübrelerinin %60-80’ini ihraç etti. Ancak 1970’lerin petrol şokunun ihracata yönelik gübre üretimini imkânsız hale getirmesinden sonra, Japon şirketleri emtia maliyeti avantajlarını yakalamak için üretimi gelişmekte olan pazarlara kaydırarak adapte oldular.

Mevcut enerji şoku, önümüzdeki yıllarda benzer bir offshoring stratejisini yönlendirebilir. Özellikle enerjinin pahalı kalmaya devam edeceği Avrupa’da, şirketlerin başka yerlere bakmaları için güçlü bir teşvik var. Doğal gaz için ileriye dönük piyasa, bundan üç yıl sonra bile, Rusya’nın Ukrayna’yı işgalinden önceki seviyeden beş kat daha yüksek kalan fiyatlara sahip.

Ülkelerin enerji şokundan nasıl etkilendiğini ölçmenin bir yolu, göreceli emtia fiyatlarındaki değişimin ihracat ve ithalat fiyatları üzerindeki etkisi. Uluslararası Para Fonu tarafından derlenen ticaret şartlarındaki değişikliklerin tahminlerini kullanarak: enerji ihraç eden ülkelerin (Nijerya, Rusya ve Suudi Arabistan) doğal bir avantaja sahip olduğunu doğruluyor. Ancak net enerji ihracatçısı olmayan bazı ülkeler hala offshoring trendinden yararlanabilir. Örneğin, Almanya’daki enerji yoğun endüstriler, üretimlerinin bir kısmını, yükselen enerji maliyetlerinin etkisinin evdekinden daha düşük olduğu bir ülkeye taşıyabilir.

İşçiler de önemli. Zaman içindeki değişimlerin ve gelişmekte olan pazarlardaki demografik farklılıkların işgücü maliyetleri üzerinde önemli bir etkisi var. Çin çarpıcı bir örnek. Yıllarca ucuz işgücünün önemli bir rekabet avantajı olarak övünmesinden sonra, ülke şimdi ücretlerde önemli bir artışa yol açan olumsuz demografiyle karşı karşıya.

İşgücü maliyetlerinin görünümünü, 25 ila 64 yaşları arasındaki birincil çalışma yaşlarındaki nüfusun payına odaklanarak ölçüldü. Önümüzdeki 10 yıl içinde bunun azalması beklenen ülkelerde, işgüçleri azaldıkça ücret baskılarıyla karşı karşıya kalmaları muhtemel. Çin, Polonya, Rusya ve Tayland’da durum böyle. Hala demografik dağılımın tadını çıkaran diğerleri – Hindistan, Meksika ve Pakistan – işgücü maliyeti farkları değiştikçe fayda sağlama olasılığı daha yüksek.

Nearshoring’in Politikaları

Hükümet ve şirketler, savaşlara, yaptırımlara ve tedarik zinciri kesintilerine karşı kırılganlıklarını azaltmaya yardımcı olursa ekonomik verimliliği feda edebilirler. Bu, gelişmiş ülkelerdeki yönetimlerin, üretimin yerini değiştirmek veya en azından yakın yerlere konumlamak çabalarını artırdı. Büyük ticaret bloklarının bir parçası olan, büyük pazarları sınırlayan ve ticaret çatışmalarından kaçınan ülkeler adaylara daha yakın.

Meksika, Peru, Polonya, Türkiye ve Vietnam, ticaret anlaşmaları yoluyla dış pazarlara en iyi potansiyel erişime sahip gelişmekte olan pazarlar olarak öne çıkıyor. Nijerya, Rusya ve Güney Afrika’nın göreceli izolasyonu, küresel üretim ağlarına katılmalarını zorlaştırıyor.

Oyundaki son güç, yüksek vasıflı göçmenlerin gelişmekte olan pazarın büyümesini sağlama potansiyeli. Gelişmiş ekonomilerdeki büyümenin yavaşlaması ve her yerden çalışma gerçeği, işçileri uygun koşullar altında gelişmekte olan pazarlara geçmeye teşvik edebilir. Bir “beyin kazancı”, üretkenliğe hoş bir darbe sağlayacak ve hedef ülkenin girdi-maliyet avantajından ve nearshoring potansiyelinden beklenen faydaları gerçekleştirmesini sağlayacaktır.

Küresel Yetenek Rekabet Endeksi, ülkelerin çalışanları geliştirme, çekme ve elde tutma yetenekleri hakkında fikir verir. Şili, Çin, Polonya ve Suudi Arabistan yabancılar için en çekici olarak öne çıkıyor – ancak Çin için Covid Zero muhtemelen resmi değiştirdi. Nijerya, Pakistan ve Sri Lanka ise gelişmekte olan ana pazar akranlarından daha kötü durumda.

Bloomberg