Döviz

Gedik Yatırım: TCMB ve yeni makro tahminler- Kredi politikası ileride ani duruş riskini artırıyor

TCMB faiz indirimi sonrası TL ticari kredileri sınırlayan yeni makroihtiyati tedbirler açıkladı. TCMB 18 Ağustos tarihli son PPK toplantısında, iktisadi…

TCMB faiz indirimi sonrası TL ticari kredileri sınırlayan yeni makroihtiyati tedbirler açıkladı. TCMB 18 Ağustos tarihli son PPK toplantısında, iktisadi faaliyette ivme kaybına işaret ederek, sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi amacıyla politika faizini 100 baz puanlık bir indirimle %13,0 çekmişti. TCMB bunun ardından, daha önce belirlediği selektif alanlar (KOBİ kredileri, esnaf kredileri, ihracat ve yatırım kredileri, tarımsal krediler, v.s.) dışında kalan TL ticari kredi büyümesine ve faizlerine sınırlama getiren yeni makroihtiyati tedbirler açıkladı.

TCMB’nin son adımları selektif krediler ve tüketici kredilerinde büyüme eğilimini yansıtıyor olabilir. TCMB, makroihtiyati tedbirlerle, TL ticari kredi büyümesini ve potansiyel döviz talebini sınırlandırmayı hedeflemeye devam ediyor. Bununla beraber, TCMB’nin ekonomik aktivitedeki ivme kaybına atıfta bulunarak faiz indirimine gitmesi, daha önceden belirlediği selektif krediler ve tüketici kredilerini sınırlamalardan muaf tutması ve TL ticari kredi faizlerinde üst sınırlar belirlemesi, ekonomi yönetiminin yeni bir kredi genişlemesi (parasal genişleme) eğiliminde olabileceğini çağrıştırıyor. Buna karşın, özel bankaların ticari kredi vermede daha seçici davranabileceğini ve bunun reel sektörün işletme sermayesi amaçlı nakit bulmasını zorlaştırabileceğini düşünmekteyiz. Bununla beraber, bu süreçte kamu bankalarının selektif krediler ve tüketici kredileri tarafında takınacakları tutumun, kur, enflasyon ve büyüme üzerinde daha belirleyici olabileceğini düşünüyoruz. Bu bakımdan, önümüzdeki haftalarda özellikle kamu bankaları kanalıyla kredi büyümesinde bir ivmelenme olup olmayacağı ve de TCMB’nin faiz indirimlerine devam edip etmeyeceği yakından takip edilmeli.

Yeni düzenlemeler (kısa vadede) büyümeye destek verebilir, ancak TL’de artan değer kayıplarıyla beraber, enflasyonda da daha yüksek bir patika görülebilir. Böyle bir kredi genişlemesi (parasal genişleme) olması GSYH büyümesine kısa vadede destek verebilir. Güçlü turizm gelirleri ve Rusya kaynaklı sermaye girişleri de gene kısa vadede TL üzerinde değer kaybı baskısını sınırlandırılabilir. Ancak, yeni bir parasal genişleme süreci yaşanması durumunda TL üzerinde değer kaybı baskılarının önümüzdeki aylarda güçlenebileceğini düşünüyoruz. Bu aynı zamanda enflasyonda daha yüksek bir patika görülmesine yol açacaktır.

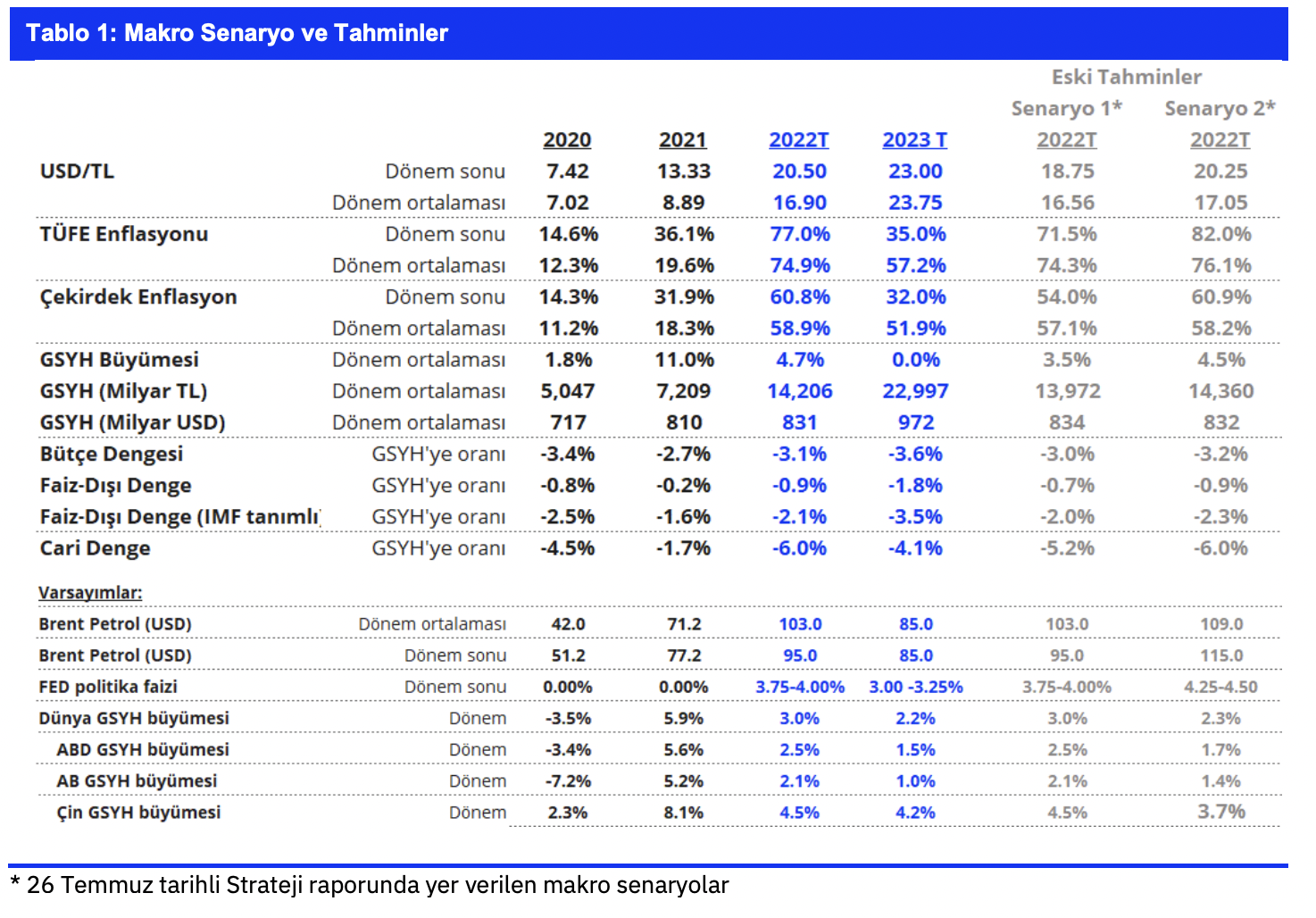

26 Temmuz tarihinde yayınladığımız “Küresel piyasalardaki resesyon fiyatlaması Türkiye’yi nasıl etkileyecek?” başlıklı strateji raporumuzda iki farklı senaryoya yer vermiştik. İlk senaryoda enflasyona endeksli borçlanma aracı (ya da benzeri) bir ürün ihracı ve piyasa faizlerinde (mevduat ve kredi faizleri) yükselişlerle TL’deki değer kaybı baskısının sınırlandığı bir çerçeveyi baz almıştık. Ancak, son atılan adımlarla yeni bir parasal genişleme konusundaki sinyaller ve kredi faizlerinde görülebilecek potansiyel düşüşler, bu senaryonun gerçekleşme olasılığını azaltmış durumda. Buna göre, baz senaryomuzu ilgili raporda yer verdiğimiz ikinci senaryoya yaklaştırıyoruz.

İlerleyen süreçte “sert yavaşlama” riskinin arttığını düşünüyoruz. Yukarıda genel çerçevesini çizdiğimiz yeni makro senaryomuzda sene sonu $/TL öngörümüzü (varsayımımızı) 18,75’ten 20,50’ye yükseltiyoruz. Buna bağlı olarak da mevcuttaki %71,5’lik TÜFE enflasyonu tahminimizi %77,0’ye yükseltiyoruz. Bu tahmini yaparken, Brent petrolün varil fiyatını 2022 sonu için 95 $ olarak varsaydığımızı belirtelim. Brent petrol fiyatının yeniden örneğin 115-120 $ civarlarına yükselmesi halinde TÜFE enflasyonu sene sonunda %80’in üzerinde de kalabilir. Yukarıda da belirttiğimiz gibi, kamu bankaları kanalıyla selektif kredilerde ve tüketici kredilerinde bir genişlemeye gidilmesi kısa vadede büyümeyi destekleyebilir. Fiyatların yükseleceği beklentisiyle talebin sürekli olarak öne çekilmesi de büyümeyi destekleyen başka bir unsur olarak çalışıyor. Buna göre, mevcutta %4,0 seviyesindeki 2022 yılı GSYH büyüme tahminimizi %4,7’ye revize ediyoruz. Ancak bu durumda GSYH büyümesinde ileride oluşabilecek «ani duruş» riskinin çok daha güçlendiğini de belirtelim. Zaman içinde bankaların kredi verme iştahında azalma olabileceği yönündeki beklentimiz de da bu ihtimale destek veriyor.