Döviz

Fed, ABD’de durgunluğu kaçınılmaz hale getirdi: Bill Dudley’den Fed’in yumuşak iniş planları değerlendirmesi

ABD Merkez Bankası Başkanı Powell, merkez bankasının ekonomiyi yönetmesi konusunda iki iddialı çıkışta bulundu. Son basın toplantısında, Fed’in enflasyona daha…

ABD Merkez Bankası Başkanı Powell, merkez bankasının ekonomiyi yönetmesi konusunda iki iddialı çıkışta bulundu. Son basın toplantısında, Fed’in enflasyona daha toleranslı yeni para politikası çerçevesinin tüketici fiyatlarındaki son keskin artışta hiçbir sorumluluk taşımadığını söyledi. Ertesi hafta, Fed’in “yumuşak bir iniş” elde edebildiğine, büyümeyi yavaşlatabileceğine ve enflasyonu resesyona girmeden frenleyebileceğine dair üç tarihsel örneği- 1964, 1984 ve 1993’teki sıkılaştırma döngülerini gösterdi.

İkisiyle de aynı fikirde değilim. Fed’in yeni enflasyon çerçevesi uygulaması, enflasyonu kontrol etmede eğrinin gerisinde kalmasına neden oldu. Bu da faiz artışları devreye girince ekonomide sert bir inişi neredeyse kaçınılmaz kılıyor.

Ağustos 2020’de uygulamaya konan para politikası çerçevesine göre, Fed’in ortalama yıllık enflasyonu %2 olarak hedeflemesi gerekiyor, bu da zaman zaman bu sınırın dışına çıkılabileceğine izin verilmesi demek. Daha önce hedefin altında kalınan dönemler bu şekilde üzerine çıkılan dönemlerle telafi edilecek plana göre. Ancak mevcut toparlanmada, merkez bankası bunu daha netleştirerek üç ekonomik koşul yerine getirilmeden parasal teşviki kaldırmaya başlamayacağını açıkladı: enflasyon % 2’ye ulaşmıştı; enflasyonun bir süre daha devam etmesi bekleniyordu; ve istihdam %2 enflasyon hedefi ile tutarlı maksimum seviyeye ulaşmıştı.

Bu bir hataydı. Geçen Haziran’da yazdığım gibi:

“Bu, para politikasının aşırı ısınma başlayana kadar gevşek kalacağı anlamına gelir- ve ekonomiyi soğutmak Fed’in faiz oranlarını daha erken yükseltmeye başlaması durumunda olduğundan çok daha hızlı ve daha fazla artırmasını gerektirecektir. […] Örneğin, faiz artırmadaki gecikmenin işsizlik oranını istikrarlı enflasyonla tutarlı seviyenin oldukça altına iterek, Fed’in işsizlik oranını yüzde 0,5’ten fazla yukarı itmek için yeterince sıkılaştırması gerekeceği olasılığını artırması muhtemeldir. Son 75 yılda, işsizlik oranı ne zaman bu kadar yükselse, tam bir durgunluk meydana geldi.”

Bu senaryo şimdi gerçekleşiyor. İşgücü piyasası “son derece sıkı” (Powell’ın sözleri), enflasyon Fed’in hedefinin çok üzerinde seyrediyor ve merkez bankası olağanüstü parasal destekleri kaldırmaya yeni başlıyor. Powell kötü şansı suçluyor- yetkililerin tahmin bile edemediği sıkışık tedarik zincirleri gibi sürprizler. Bir dereceye kadar haklı olabilir, ancak Fed yine de enflasyon risklerini görmek ve politikayı sıkılaştırmaya başlamak için bu kadar yavaş olmanın sorumluluğunu taşıyor.

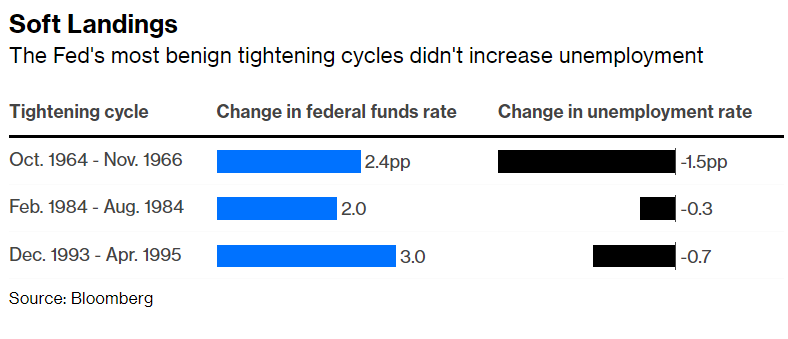

Peki Fed hatasını düzeltip yumuşak bir iniş yapabilir mi? Powell, merkez bankasının 1965, 1984 ve 1994’te resesyona neden olmadan para politikasını önemli ölçüde sıkılaştırdığında haklı. Ancak bu bölümlerin hiçbirinde Fed işsizlik oranını yukarı çekecek kadar para politikasını sıkılaştırmadı.

1964: Federal fon oranları Ekim 1964’te %3,4’ten Kasım 1966’da %5,8’e yükselirken, işsizlik oranı %5,1’den %3,6’ya geriledi.

1984: Federal fon oranı şubat ayındaki %9,6’dan ağustosta %11,6’ya yükselirken, işsizlik oranı %7,8’den %7,5’e geriledi.

1993: Federal fon oranı Aralık 1993’te %3’ten Nisan 1995’te %6’ya yükselirken, işsizlik %6,5’ten %5,8’e geriledi.

Yumuşak İnişler: Fed’in en iyi huylu sıkılaştırma döngüleri işsizliği artırmadı

Şu anki durum çok farklı. Başlangıç noktalarını göz önünde bulundurun: İşsizlik oranı çok daha düşük (%3,8’de) ve enflasyon Fed’in %2 hedefinin çok üzerinde. Enflasyonu dizginlemek için yeterli ekonomik gevşeklik yaratmak için Fed’in işsizlik oranını daha yükseğe itecek kadar sıkılaştırması gerekecek.

Bu da bizi kilit noktaya götürüyor: Fed, işsizliği önemli ölçüde yukarı itmek zorunda kaldığında hiçbir zaman yumuşak bir iniş gerçekleştiremedi. Bu, işsizlik oranının 3 aylık hareketli ortalaması yüzde 0,5 veya daha fazla arttığında bir durgunluğun kaçınılmaz olduğunu anlatan Sahm Kuralı’nda yazılı. Daha da kötüsü, tam resesyonlara her zaman çok daha büyük faiz artışları eşlik etti: son 75 yılda, en az 2 yüzde puanlık.

Fed’in para politikası çerçevesini uygulamaya koyma şeklini ayarlaması gerekiyor. Enflasyon hedefi aşana ve işgücü piyasası son derece sıkı olana kadar pasif olarak bekleyerek tamamen tepkisel olmamalıdır. Bu kadar aşırı “sabır” onu frene basmaya zorlar ve erken resesyon olasılığını artırır. Ayrıca, yetkililerin önümüzdeki yol hakkında daha açık olmaları gerekiyor: Enflasyonu aşağı çekmek, iş ve ekonomik büyüme açısından maliyetli olacak.

Bloomberg