Döviz

Fatih Özatay: Hangi politika faizi? Komediye son vermek gerekiyor

Merkez Bankası (TCMB) Para Politikası Kurulu (PPK) 14 Nisan günü toplandı ve politika faizini değiştirmeyerek yüzde 14 düzeyinde tuttu. Politika…

Merkez Bankası (TCMB) Para Politikası Kurulu (PPK) 14 Nisan günü toplandı ve politika faizini değiştirmeyerek yüzde 14 düzeyinde tuttu. Politika faizi, Naci Ağbal döneminde, 18 Mart 2021 tarihli toplantıda iki puan artırılarak yüzde 19’a yükseltilmişti. İki gün sonra, 20 Mart 2021’de yeni bir Merkez Bankası Başkanı, Şahap Kavcıoğlu atandı. Politika faizi 23 Eylül 2021’deki toplantıya kadar değiştirilmedi. O toplantıda ve izleyen üç toplantıda dört kez düşürüldü. Böylelikle, 16 Aralık 2021’deki PPK toplantısı sonrasında politika faizi yüzde 14 oldu.

Hangi politika faizi?

Hangi politika faizi mi? Hazine ve Maliye Bakanı Nureddin Nebati’nin Ocak ayı içinde yaptığı bir açıklamada “politika faizinin bir önemi kalmadı, devreden çıkardık” dediği faiz. Hangi politika faizi mi? Son paragrafında “TCMB, fiyat istikrarı temel amacı doğrultusunda enflasyonda kalıcı düşüşe işaret eden güçlü göstergeler oluşana ve orta vadeli yüzde 5 hedefine ulaşıncaya kadar elindeki tüm araçları liralaşma stratejisi çerçevesinde kararlılıkla kullanmaya devam edecektir” denilen PPK karar metninin ilk cümlesinde açıklanan faiz.

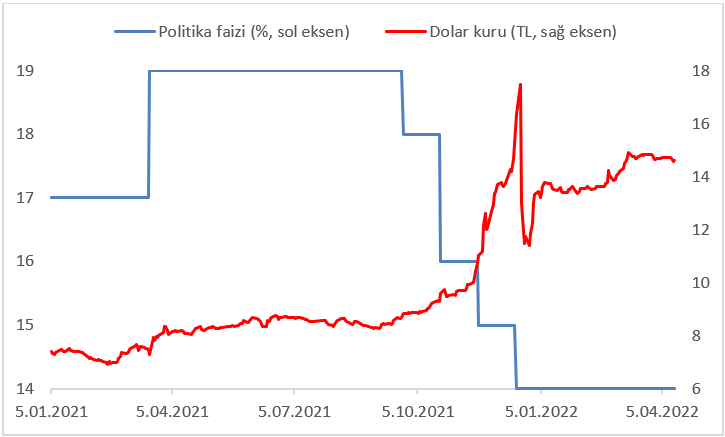

Hangi politika faizi? İlk faiz indiriminden hemen önce (22 Eylül 2021’de) 8,6 lira olan dolar kurunun, son indirimin ertesi günü (17 Aralık 2021) 16,4 liraya, indirimden iki işgünü sonra da (20 Aralık 2021) 17,5 liraya sıçradığı ülkenin politika faizi (Grafik 1).

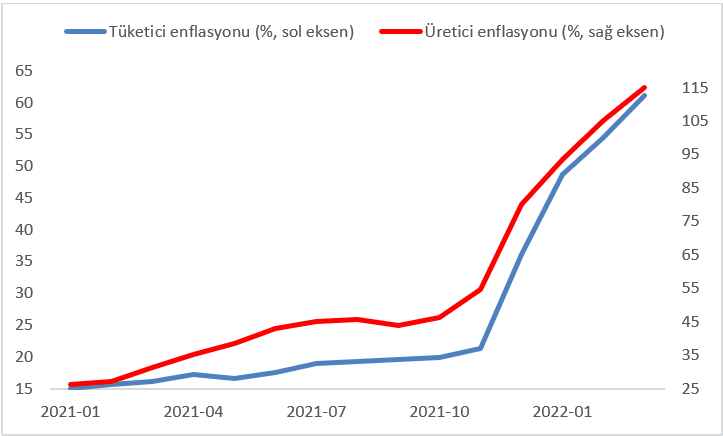

Hangi politika faizi? Eylül 2021’de yüzde 20 olan tüketici enflasyonunun Ocak 2022’de yüzde 49’a, Mart 2022’de ise yüzde 61’e çıktığı ülkenin politika faizi. Hangi politika faizi? Eylül 2021’de yüzde 44 olan üretici enflasyonunun Ocak 2022’de yüzde 94’e, Mart 2022’de ise yüzde 115’e çıktığı ülkenin politika faizi (Grafik 2).

Faiz, risk, kur ve enflasyon

İki grafikten de anlaşılacağı gibi, politika faizinin düşürülmesi ile döviz kurunun ve enflasyonun sıçraması arasında yakın bir ilişki var. Bu değişkenler arasında teorik bir ilişki olmasaydı, salt grafiksel analize dayanarak ‘yakın bir ilişkiden’ söz etmek anlamlı olmayabilirdi.

Oysa iktisat kuramı açık: enflasyon yüksekken ve yükselme ihtimali de varken faiz indirimine giderseniz, o ülkenin riskini yükseltirsiniz. Türkiye’nin 22 Eylül 2021’de 387 olan risk primi (CDS) 21 Aralık 2021’de 624’e sıçradı. Bir yandan düşen faiz diğer yandan artan risk primi, o ülkenin parası cinsinden mali varlıkların cazibesini yabancılar açısından düşürür: bu daha az döviz girişi (arzı) demektir.

Aynı ortamda yerlilerin de döviz talebi artar: bu da daha çok döviz talebi demektir. Döviz arzının azalması ve döviz talebinin artmasıyla da döviz kuru sıçrar. Döviz kuru enflasyonun önemli belirleyicilerinin başında geliyor. Dolayısıyla da bir süre sonra enflasyon yükselir.

Tek neden dışsal şoklar olsaydı

Böyle olmasaydı da bizdeki enflasyon artışının tek nedeni dışsal şoklar olsaydı durum ne olurdu? Yani bizde enflasyon sadece uluslararası piyasalarda artan emtia fiyatlarının, bir de Rusya’nın Şubat sonuna doğru Ukrayna’ya saldırması ile daha da yükselmesi nedeniyle artmış olsaydı durum ne olurdu? Bu durumda, Merkez Bankası’nın politika faizini değiştirmemesi bir koşulla haklı olabilirdi. Bu dışsal şokların bir süre sonra ortadan kalkacağının yaygın bir şekilde düşünülmesi nedeniyle ekonomik birimlerin enflasyon beklentilerinin bozulmaması ve dolayısıyla fiyatlama davranışlarının değişmemesi.

Türkçesi; üretilen mal ve hizmetlerin fiyatlarının ikide bir artırılmadığı ve daha yüksek ücret artışlarının istenilmediği bir dünyada olsaydık, Merkez Bankası da politika faizini artırmayabilirdi.

Oysa öyle olmadığı açık. Rusya Ukrayna savaşı başlamadan önce kur, risk ve enflasyon sıçradı Türkiye’de. Evet, savaştan önce uluslararası piyasalarda emtia fiyatları yüksek seyrediyordu. Türkiye’deki enflasyon üzerinde olumsuz etkisi vardı. Ama döviz kuru bu kadar sıçramasaydı, emtia fiyatlarındaki artışın bizdeki enflasyona etkisi sınırlı kalacaktı.

Yazının devamı burada.