Ekonomi

Doç.Dr Evren Bolgün: Sabitimsi Bir Kur Sistemi mi Uyguluyoruz?

Geçtiğimiz hafta yeniden TUİK (Türkiye İstatistik Kurumu) başkanı değiştirildikten sonra zaman zaman aklıma takılan şu sözü hazırladım. “Vatandaşı olmasak gerçekten…

Geçtiğimiz hafta yeniden TUİK (Türkiye İstatistik Kurumu) başkanı değiştirildikten sonra zaman zaman aklıma takılan şu sözü hazırladım. “Vatandaşı olmasak gerçekten Türkiye çok heyecan verici bir ülke” Son 2 yıl içerisinde 4 Merkez Bankası Başkanı, 2 Hazine ve Maliye Bakanı, 2 Türkiye Varlık Fonu Genel Müdürü, 2 Borsa İstanbul Genel Müdür, 2 Merkez Bankası Başkan Yardımcısı, 2 TUİK Başkanı, Cumhurbaşkanının geceyarısı kararnameleri ile değiştirildi. Tabiki de yakın zaman dilimi içerisinde başdöndürücü bir hızla gerçekleşen ekonomi-finans alanındaki üst düzey yönetici değişiklikleri ile kalmakla yetinmedik. Daha büyük değişikliklere de imza atmamız gerekiyordu! Yeni Ekonomi Programı (2020-2022) “Değişim Başlıyor” başlığı altında 2 önceki ekonomi bakanımız tarafından açıklamıştı. Ekonomide değişim başlayamadan ertesi yıl bir adet daha Yeni Ekonomi Programı (2021-2022-2023) “Yeni Dengelenme | Yeni Normal | Yeni Ekonomi” kapak başlıkları altında yepyeni bir başka ekonomik programa doğru yol almakta olduğumuz ilan edildi! Rekabetçi kur politikası izlediğimizi cümle aleme ilan ettikten kısa bir süre sonra yatırımcıları da ikna edebilmek adına elimizde “Çin Modeli” ifade ettiğimiz yeni bir başka ekonomi programı olduğunu açıkladık. Çin ekonomi modeli herhalde çakma Çin ürünlerinin vatandaş nezdindeki itibarının oldukça çok düşük olması nedeniyle bu söylemlerden de hızlı bir şekilde vazgeçerek son 2 aydır “Türkiye Ekonomi Modeline” doğru yol aldığımızı açıkladık. 23 Aralık 2021 tarihinde Sayın Hazine ve Maliye Bakanı Nebati modelimizin “Yüksek İhracata Dayalı, Cari Açığı Azaltıcı” olduğunu ifade etti. Her sene açıklanan ekonomik programlara, ekonomi bakanlarına doyamadan en yeni ekonomi bakanımız Sayın Hazine ve Maliye Bakanı Nureddin Nebati, Türkiye Ekonomi Modeli’nin sıcak paraya karşı doğrudan yatırımı çekecek özel bir model olduğunu belirterek “Sıcak paradan ziyade doğrudan yatırım için gelinmesini istiyoruz” dedi.

Bu haftaki yazıya işte böyle uzunca bir giriş yapmamın sebebi, ülkede hemen hemen her hafta her gün herşey değişebiliyor da neden döviz kuru sistemi de değişmesin ki? sorusuna akademi dünyası ile piyasa üzerinden yapacağım çeşitli analiz ve örnekler üzerinden cevaplar aramaya çalışacağım.

Malum uluslararası finans piyasalarında ülkeler arası döviz kurlarının, döviz fiyatlarının belirlenmesine ilişkin olarak kullanılan sistemlere “Döviz Kuru Sistemleri” denilmektedir. Döviz piyasalarının faaliyetlerinde ve döviz kurlarının piyasalarda gerçekleşmesi konusunda hangi kesimlerin ne boyutta sistem üzerinde söz sahibi olduğu (resmi otorite veya serbest piyasa) döviz kuru sistemlerini birbirlerinden ayıran temel özelliklerdir. Bugüne kadar birçok ülke tarafından uygulanmış olan ve halihazırda da uygulanmakta olan birçok döviz kuru sistemleri bulunmaktadır.

Bunlar; “Sabit Döviz Kur Sistemi”, “Esnek Döviz Kuru Sistemi” ve “Karma Döviz Kuru Sistemi” şeklinde temelde 3 farklı yapıda incelenmektedir. Sabit Döviz Kuru Sistemi; döviz kurlarının dalgalanma marjı çok dar olan ve döviz kuru ayarlamasının çok nadiren gerçekleştiği bir sistemdir. Esnek Döviz Kuru Sistemi ise, döviz kurlarına resmi kamu otoritesi müdahalesinin pek söz konusu olmadığı, serbest dalgalı yani değişken döviz fiyatlarının piyasada serbest bir şekilde gerçekleştiği bir kur sistemidir. Karma Döviz Kur Sistemi; sabit veya esnek kur sistemlerinden çeşitli sapmalarla ortaya çıkan ve iki sistemi birbirine yaklaştıran bir sistemdir. Karma Döviz Kuru Sistemi kendi içerisinde 2’ye ayrılmaktadır. “Esneklik Kazandırılmış Sabit Döviz Kur Sistemi” ve “Müdahaleye Konu Olan Esnek Döviz Kur Sistemi”. Döviz kuru dalgalanma marjının genişletilmesi ve/veya resmi kur ayarlamarıyla esneklik kazandırılmış olan sabit bir kur sistemi esneklik kazandırılmış sabit kur sistemi olarak ifade edilmektedir. Diğer taraftan da döviz kurunun serbestçe belirlenerek değişmesinin resmi kamu otoritelerince yönlendirildiği döviz kuru sistemi de müdahaleye konu olan esnek döviz kuru sistemi olarak karşımıza çıkmaktadır.

Sabit döviz kuru sisteminde, ulusal paraların diğer ulusal paralarla değişim oranları, yani diğer dövizler cinsinden fiyatı kamu otoriteleri tarafından belirlenir. Döviz arz veya talebinde herhangi bir değişiklik olup olmaması, döviz kuru üzerinde herhangi bir etkisi olamaz. Serbest bir döviz piyasasının mevcut olmadığı bu sistemde, döviz kurları sadece, gerek görüldüğü takdirde, kamu otoritesi tarafından yükseltilir ya da düşürülür. Günümüzde bu tür işlemleri merkez bankaları ile kamu bankaları icra etmektedir.

Sabit döviz kuru sisteminde, merkez bankası, döviz kurunun hedeflenen değerler içinde olmaması ya da hedeflenen kurun denge kurundan (serbest piyasa) sapma göstermesi halinde döviz piyasasına müdahale etmektedir. Hedeflenen resmi döviz paritesini koruyabilmek için merkez bankasının sabit döviz kurunun arz ve talebinde oluşabilecek herhangi bir açığı kapatması gerekir. Bu amaca ulaşmak için de, merkez bankası, gerçekleşecek olan döviz işlemleri karşılığında uluslararası rezervlerini yeterli bir düzeyde tutmalıdır. (Örneğin: Greenspan-Guidotti Kuralı; merkez bankasının sahip olduğu brüt döviz rezervleri ve altın rezervlerinin toplamının, ülkenin vadesine bir yıl kalmış olan dış yükümlülüklerine eşit olmasını öngören kuraldır.)

Sabit kur sistemlerinin bilinen en eskisi “Altın Standardı”’dır. Klasik altın standardı, yaklaşık 1880’den 1914 yılına kadar dünyada geçerli olmuş bir para sistemidir: Dünya’da ilk altın standardı uygulamasına 1821 yılında İngiltere’de başlanmıştır. Daha sonra Fransa ve ABD 1850’lerde altın standardını kabul etmiş; İtalya, Belçika ve İsviçre de bu sisteme aynı tarihlerde geçmiştir. Almanya 1870’de sisteme katılmış; Rusya, Avusturya, Macaristan ve Japonya ise 1895’te altın standardını uygulamaya başlamışlardır. (S. Rıdvan Karluk, 2002a, s.361)

Sabit döviz kuru sisteminin uygulandığı bir diğer dönem ise, “Bretton Woods” sisteminin uygulandığı (IMF sistemi) dönemdir. Bu dönemde, ayarlanabilir sabit kur sistemi izlenmiştir. İlgili dönem içerisinde, ABD dışında sisteme dahil olan tüm ülkeler, paralarının değerlerini, başka bir ülkenin parasına göre değil, altını esas alarak belirliyorlardı (1$=35 Ons Altın). Böylelikle diğer ülkelerin de paraları, dolaylı olarak altına bağlanmış oluyordu. Bu sistemde ulusal paraların dolara karşı değerleri, ± % 1’lik oranlarda dalgalanabiliyordu. Bunun dışındaki, gereken değer ayarlamaları ise, ancak, IMF’nin onayı ile yapılabiliyordu. Bretton Woods sisteminde uygulanan ayarlanabilir sabit kur sisteminde, altın standardı sisteminde olduğu gibi, otomatik bir denkleşme mekanizması bulunmamaktadır. Denkleşme hükümetlerin alacağı kararlara ve IMF’nin onayına göre yapılabiliyordu. (Suna Oksay, 2001, s.11)

Serbest değişken kur sistemi yerine, esnek (flexible) kur sistemi veya yüzen (floating) kur sistemi gibi deyimler de kullanılır. Bu sistemde döviz kurları, toplam döviz talebi ile toplam döviz arzının eşitlendiği bir düzeyde oluşur. Piyasa talebinde veya piyasa arzında bir değişme ortaya çıktığında buna bir tepki olarak kurlar da değişir. O bakımdan zaman boyutu içinde kurlara bakıldığında sürekli iniş çıkışlar görülür.

Sistem Chicago Okulu iktisatçılarınca savunulmaktadır. Özellikle M.Friedman, E.Sohmen ve L.Yeager bunlardan birkaçıdır. Döviz kuru, döviz piyasalarında arz talep koşullarına göre günlük olarak belirlenir. Döviz piyasasında denge ve ödemeler bilançosunu düzeltme işlemleri doğrudan doğruya döviz kurundaki değişme ile sağlanır. Ekonomik dış denge, arz ve talep şartlarına bağlı olarak heran değişebilir döviz kurları ile sağlanmaktadır. (S. Rıdvan Karluk, 1991b, s.360-361)

Bu kur sisteminin, dalgalanma derecesine göre, serbest veya gözetimli dalgalanma olmak üzere ikiye ayırabiliriz. Serbest dalgalanmada, döviz kuru hiçbir müdahale olmadan döviz arz ve talebine göre belirlenir. Gözetimli dalgalanmada ise, döviz piyasalarına kamu otoritelerince bazı dolaylı müdahaleler yapılabilmektedir. Gözetim kapsamına göre iki tür dalgalanma söz konusudur: Temiz ve Kirli Dalgalanma. Temiz dalgalanma sisteminde, sadece, kısa süreli ve düzensiz dalgalanmaların ortadan kaldırılmasına yönelik olarak döviz kurlarına müdahale edilmektedir. Kirli dalgalanma sisteminde ise, döviz kurlarına müdahale, ülkenin rekabet gücünün arttırılması amacıyla, gerektiğinde yapılmaktadır.

Yukarıda kısaca aktarmaya çalıştığım Karma Döviz Kuru Sistemini biraz daha açmak isterim. Şöyleki; Karma Döviz Kuru Sistemi, Sabit ve Değişken Döviz Kur Sisremi arasında kalan bir tercihtir. Burada da karşımıza “Yönetimli Dalgalanma (managed floating)” döviz kuru sistemi çıkmaktadır. Özellikle bu sistemde döviz kurları ilke olarak döviz piyasalarındaki arz ve talep güçlerine bırakılmaktadır. Kur dalgalanmaları merkez bankalarının gözetimi altındadır. Şayet döviz kurlarında aşırı bir dalgalanma meydana gelirse merkez bankası piyasada alım ve satım faaliyetlerine girişerek istikrarsızlıkları gidermektedir.

Yönetimli dalgalanma sistemindeki temel amaç kısa süreli aşırı kur dalgalanmalarının giderilmesidir. Dolayısıyla, kurlardaki uzun dönemli değişme trendi merkez bankası müdahalelerinden etkilenmemelidir. Bu güçlükten kurtulma olanağı sağlayan “rüzgara karşı durma” (leaning against the wind) politikası ile kurlardaki uzun vadeli değişme trendini bilmeye gerek olmadan, kısa süreli dalgalanmalar istikrara kavuşturulabilir. Döviz piyasasında kısa süreli bir talep fazlası ortaya çıkınca merkez bankası bu talep fazlasının belirli bir oranı kadar (tümü değil) piyasaya döviz satışı yapar, böylece ulusal paradaki değer kaybı (kurlardaki yükselme) yumuşatılmış olur. Bunun gibi, kısa süreli bir döviz fazlası durumunda da piyasadan aynı oranda döviz satın alınarak ulusal paranın değerinde görülecek artış (kurlardaki düşüş) frenlenir.

Diğer yandan “Geniş Marjlı Pariteler (wider band)” kur sistemine dalgalanma sınırları genişletilmiş parite sistemi de denilmektedir. Çünkü ulusal paranın sabit paritelere bağlılığı genel olaran sürdürülür, fakat parite etrafındaki dalgalanmanın sınırları yükseltilir. Böylece sabit kur sistemi içinde piyasa etkilerine daha fazla yer verilmiş olur. Genişletilmiş sınırlar içerisinde döviz kurları arz ve talep koşullarına göre belirlenir. Ufak kur ayarlamaları böylece piyasada kendiliğinden gerçekleşir. Döviz kurlarının uzun süre alt destek noktasına düşmesi veya üst direnç noktasına çıkması, gelir ve fiyat değişmeleri ya da kur ayarlamalarının gerekliliğini ifade etmektedir.

“Sürünen Pariteler (crawling peg)” döviz kuru sistemi ise, merkezi kurun (parite) otomatik biçimde, ufak ölçülerde ve sürekli değiştirilmesine dayanan bir sistemdir. Döviz kurlarının belirlenen parite etrafında, yine belirli sınırlar içinde (dar veya geniş) dalgalanmasına izin verilir. Fakat sistemin temel özelliği, merkezi kurun, son birkaç hafta veya ayın ortalamasına göre düzenli olarak değiştirilmesidir. Onun için bu uygulamalara bazen ekonomik göstergelere göre ayarlanan kur sistemleri de denir. Geçmişteki belirli dönem boyunca, piyasa kuru alt destek sınırında veye ona yakın bir düzeyde sürünmüşse, bu durumda yeni merkezi kur aşağı doğru ayarlanır. Sistemin diğer bir özelliği ise; yapılacak olan döviz kuru değişmelerinin ölçüsü önceden belirli olduğundan döviz arbitrajını önlemek için faiz oranlarını ulusal paradaki devalüasyon oranının üzerine çekmek gerekir (revalüasyonda ise bunun tersi).

“Parasal Alanlar (currency areas)” şeklinde ifade edilen döviz kuru sistemi, sabit ve değişken kur sistemleri arasında diğer bir uzlaşma modeli de “ortak para alanı” (currency areas) ya da “para birliği”’dir.(monetary union) Bu uygulamada ülkelerin döviz kurları, sabit değerlerden birbirine bağlanmaktadır. Çoğunlukla aynı coğrafi bölgede bulunan bir grup ülkenin paralarını sabit kurlardan birbirine bağlayıp, diğer ülkelerin paralarına karşı dalgalanmaya bıraktıkları sistemdir. (Suna Oksay, 2001, s.16)

Ancak ülkelerin paralarının birbirine bağlanabilmesi için bazı ortak özellikleri de sağlamış olmaları gerekmektedir. Örneğin, A ülkesinin ödemeler dengesi açık verirken, B ülkesinin ödemeler dengesi dış fazla veriyorsa, A’nın parası B’ye göre devalüe edilemediğinden önlem alarak, A’nın milli gelir harcamalarını kısıcı, B’nin ise, genişletici yönde mali politikalar uygulaması gerekir. Bu da dış denge sorununu çözerken, A’da işsizlik, B’de aşırı faktör talebini doğurur. Bu nedenle parasal birlikler, ülkeler arasında kaynak hareketliliğinin yüksek olduğu gruplarda başarılı olur. Günümüzdeki uygulamalardan, Avrupa Para Birliği bu sisteme bir örnek olarak verilebilir. Para birliğinin uygulanması için, döviz kuru birliğinin sağlanmış olması ve birlik içindeki ulusal paraların daralan ve giderek artan kalkan bir bant içinde, sabit pariteyle birbirine bağlanması şarttır.

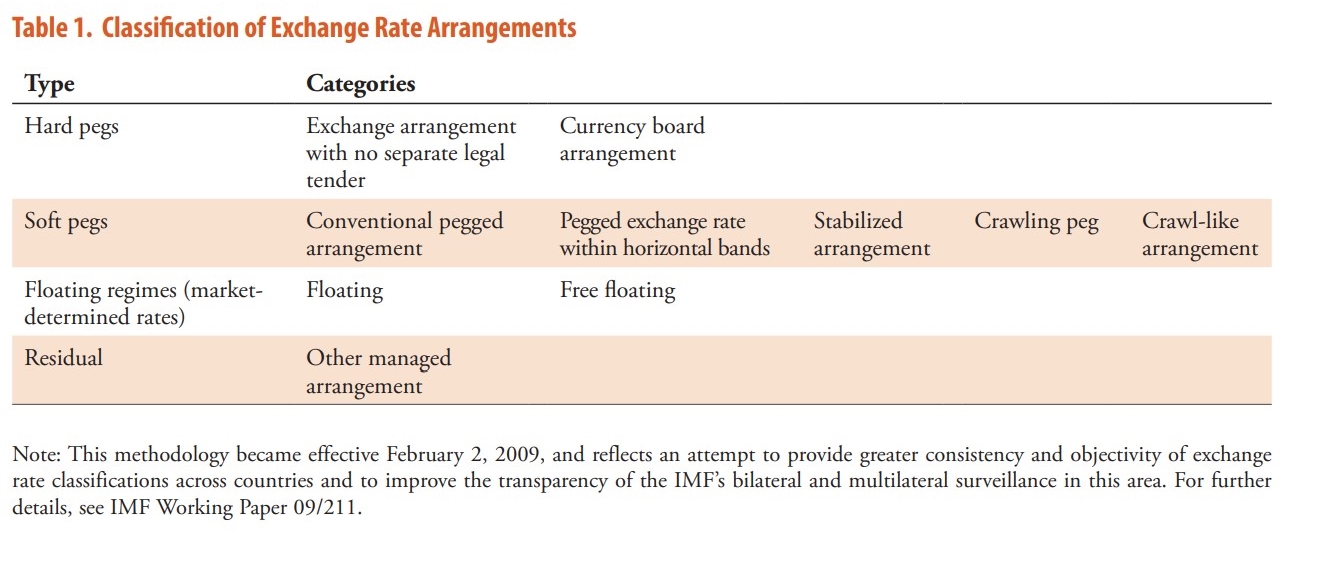

IMF tarafından en son 2020 yılında hazırlanan döviz kuru sistemleri ve sınırlamalarına ilişkin yıllık raporunda döviz kuru türleri ve kategorileri şu şekilde sınıflandırılmıştır.

Katı, Yumuşak, Dalgalı ve Diğer şeklinde kısaca ifade edilen döviz kuru sistemlerine halihazırda IMF üyesi olan 189 ülke katılmaktadır.

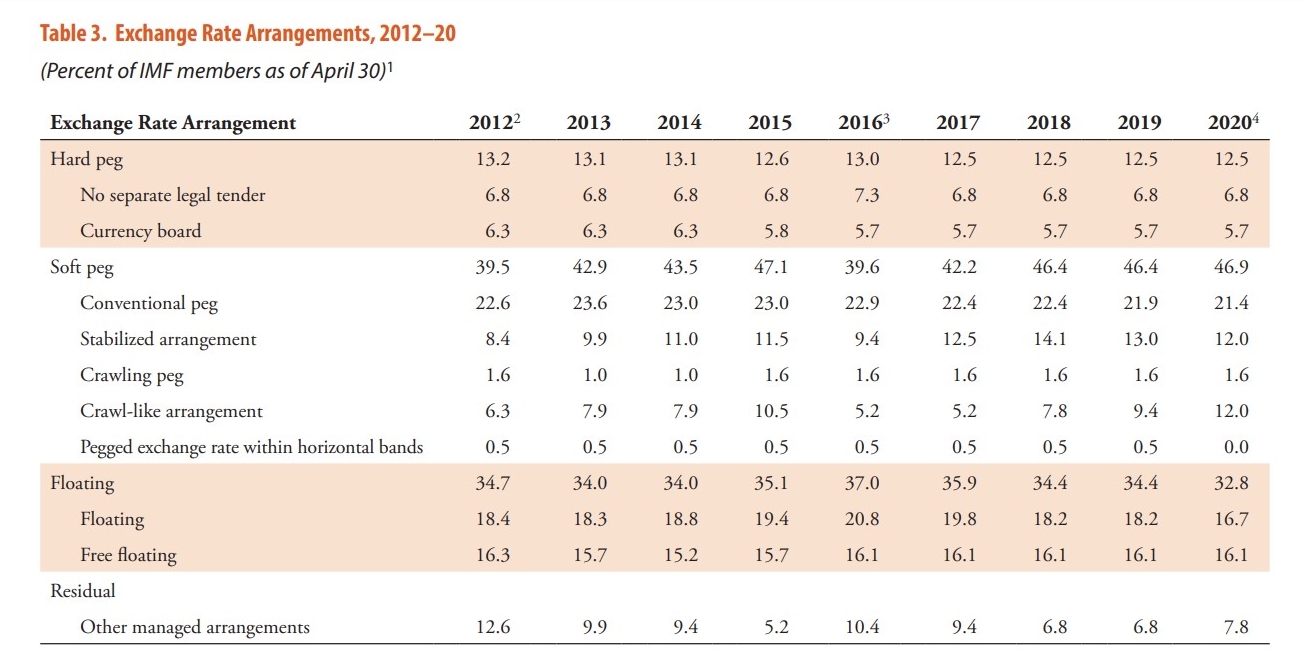

IMF’ye üye olan ülkeler arasında her yıl kurum tarafından gerçekleştirilen araştırmalar neticesinde hazırlanan yıllık raporda detaylı bir şekilde herbir kur sistemine ilişkin ülkeler bazında sınıflandırmalar bulunmaktadır. Yapılan incelemeye istinaden Dünya’da en çok uygulanan döviz kuru sistemi %47 ile “Gevşek Parite (soft peg)” olarak karşımıza çıkmaktadır. İkinci sırada %33 ile “Dalgalı Parite (floating)” sisteminin tercih edilmekte olduğunu görmekteyiz. Üçüncü sırada %12.5 ile “Katı Parite (hard peg)” sisteminin uygulandığını ve son olarak %8 düzeyinde “Diğer Yönetimli” kur sisteminin ülkeler tarafından seçildiğini görmekteyiz.

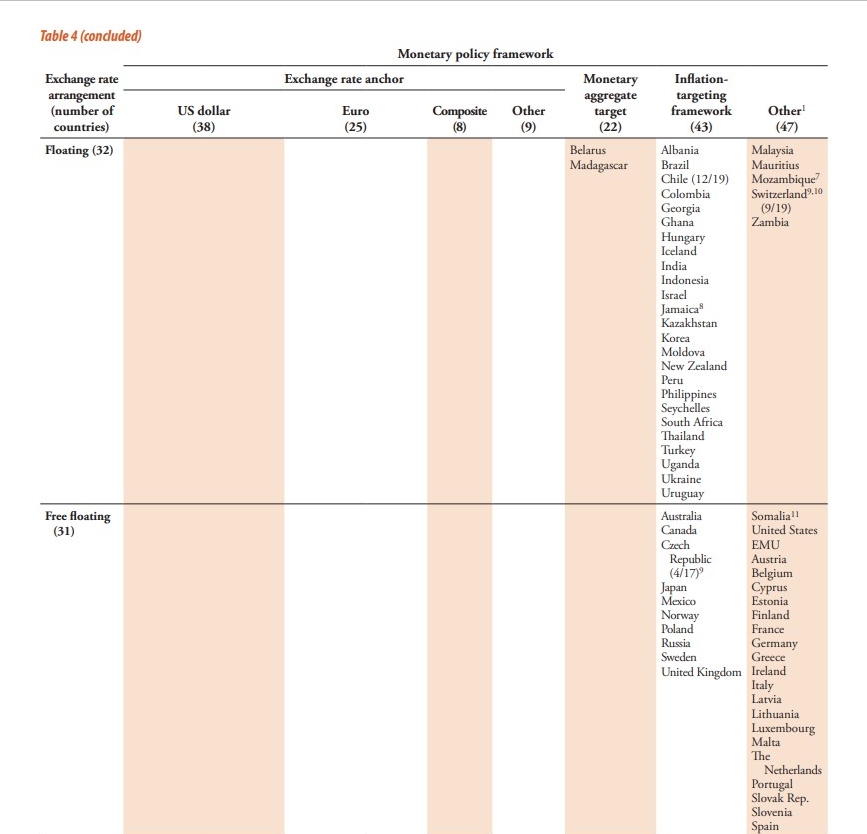

IMF tarafından her yıl hazırlanan bu tablolar içerisinde ayrıca döviz kuru sistemi ile para politikası yaklaşımına ilişkin ülkeler nezdinde bir sınıflandırmaya da yer verilmektedir. Türkiye bu tablo içerisinde dalgalı döviz kuru sistemi ile enflasyon hedeflemesine yönelik para politikası izleyen ülkeler içerisinde sınıflandırıldığını görmekteyiz.

Türkiye’nin 2006 yılından itibaren uyguladığını iddia ettiği enflasyon hedeflemesine ilişkin para politikasının yıllardır başarısız olmasının yanında son dönemde TCMB’sı para politikasının da Ekonomi ve Maliye Bakanı tarafından artık bir işlevinin kalmadığının ifade edildiğini göz önüne aldığımızda bu tablo içerisinde önümüzdeki yıl bir değişiklik olmasını bekleyebiliriz.

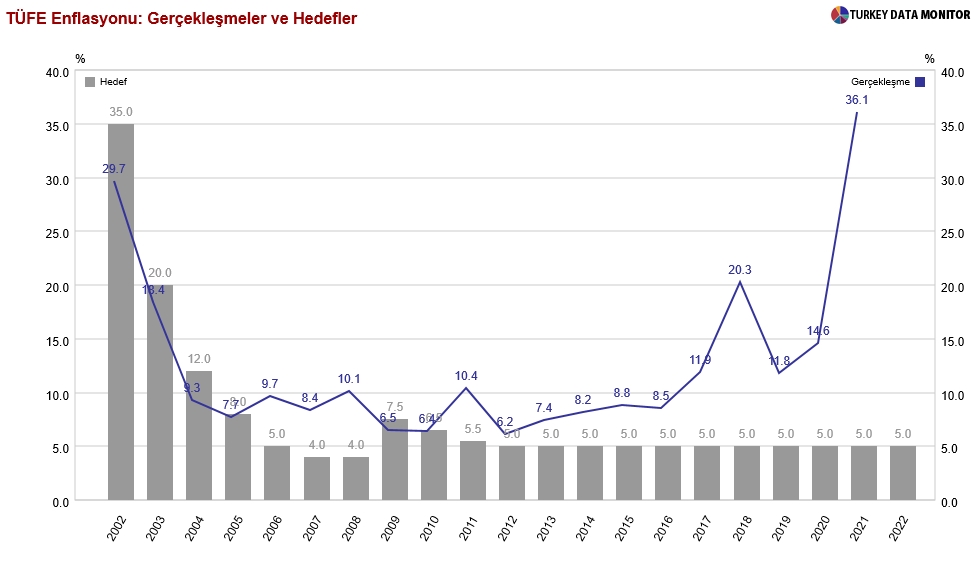

Hatırlanacağı üzere 2021 yılı için TCMB’nın enflasyon hedefinin %5 olmasına karşılık yılsonu TÜFE %36.1 düzeyinde gerçekleşmiştir. AKP’nin iktidara geldiği 2002 yılı sonunda bir önceki koalisyon hükümetinin süper bakanı Kemal Derviş tarafından hazırlanarak IMF’den alınan uzun vadeli stand-by anlaşması karşılığındaki dış kredi destekli “Güçlü Ekonomiye Geçiş” programının uzun yıllar iktidar tarafından harfiyen uygulanması neticesinde, 2002-2005 yıllarında enflasyon hedeflemesi uygulamasına geçilmemiş olunmasına rağmen hedefler tutturulmuştur. 2006 yılından itibaren TCMB tarafından ilan edilen enflasyon hedeflemesi uygulaması ise, ABD ve Avrupa’da gerçekleşen küresel kredi krizi ve resesyon yılları olan 2009-2010 yıllarında ancak tutturulabilmiştir. Geçen 11 yıllık zaman zarfında ise TCMB’nin tellaffuz ettiği %5’lik enflasyon hedefinden oldukça uzaklaşılmış bulunmaktadır.

Belki de kendinize sorduğunuz üzere bu kadar bilgiyi neden sizlere aktarmaya çalıştım? İktidar son dönemde aldığı ekonomik kararlarındaki tutarsızlıklar ve istikrarsızlıklar yanında para politikasında serbest piyasa uygulamalarının dışına çıkmakta olan birtakım iktisadi kararlara imza atmaktadır. Sizlere daha önceki Para Analiz yazımda anlattığım imkansız üçleme konusuna tekrar kısaca bir geri dönmek istiyorum. İktisat biliminde “İmkansız Üçleme” denilen kavram, Sabit Kur + Yabancı Sermaye + Bağımsız Para Politikası şeklinde ifade edilmekte olan iktisadi seçeneklerden ancak ülkelerin 2 tanesini seçerek ekonomi politikası uygulayabilecekleri gerçeğini ifade etmektedir. Şöyleki bir ülke bağımsız para politikası uygulamakta ise, hem sabit kur sistemi uygulayarak hem de yabancı sermaye çekmek üzerine kurulmuş bir para politikası sistemini tercih edemez. Örneğin, sabit kur sistemi uygulayarak ülkeler arasında serbestçe yabancı sermaye giriş çıkış imkanına sahip olan ülkeler Avrupa Birliği sistemi içerisinde 1999 yılından bugüne kadar sistemlerini uygulanmaktadırlar. Bağımsız para politikası uygulayarak serbestçe yabancı sermaye giriş çıkış imkanına sahip olan ülkeler ise, büyük ölçüde günümüzde gelişmekte olan ülkeler ile dalgalı kur sistemi uygulamakta olan Amerika olarak karşımıza çıkmaktadır. Sabit kur sistemi ile bağımsız para politikası uygulamaya çalışan Çin ise, esasında ülke içerisinde ayrı (onshore) ülke dışında ayrı (offshore) ikili bir kur sistemi üzerinden önemli ölçüde sermaye kontrolü sistemini ülke genelinde yıllardır başarılı bir şekilde uygulamaktadır.

Bu durumda IMF çalışmalarından da örnekler verdiğim şekilde gelişmekte olan ülkelerin dalgalı kur ve enflasyon hedeflemesi sistemini uygulamaktan başka bir imkanlarının da kalmadığını görmekteyiz. Özellikle son 40 yıl içerisinde yaşanan gelişmekte olan ülke krizleri (Latin Amerika ülkeleri, Asya ülkeleri, Türkiye,..vs) neticesinde bu gerçek çok daha iyi anlaşılmış bulunmaktadır. Dalgalı kur sistemini tercih etmiş olan ve aynı zamanda enflasyon hedeflemesi yapmakta olan (Bu arada Türkiye sadece hedeflediğini ilan etmektedir!) bir ülkenin Merkez bankası para politikasının temel unsuru olan politika faizini enflasyon hedeflemesini başarmak için kullanmalıdır. Sadece döviz kurunu kontrol etmek üzere politika faizini bir araç olarak kullanmamalıdır. Türkiye’de Eylül 2021 tarihinden itibaren para politikasını geleneksel iktisat literatürü gereksinimlerinin dışına çıkartmıştır. Ocak 2022’den itibaren de TCMB’nin gösterge faizinin artık herhangi bir gösterge niteliğinin olmadığı Sayın Ekonomi ve Maliye Bakanı Nebati tarafından ilan edilmiştir.

Dolayısı ile Türkiye’nin gerek enflasyon gerekse de faiz tarafında bundan sonraki dönemde herhangi ciddiye alınacak bir çıpası kalmamış bulunmaktadır. Şayet bir Merkez bankası politika faizini döviz kurunu kontrol etmek için kullanacak olursa bu durumda uygulamakta olduğu para politikasının kredibilitesi eriyerek, enflasyon hedeflemesi hiçbir şekilde gerçekleştirilemeyecek ve enflasyon ile yapılabilecek mücadele de baştan kaybedilmiş olunacaktır. Örnek: Avustralya, Şili, İsrail, Kore, Meksika (Şebnem Kalemli Özcan, Jackson Hole Symposium, 2019)

Küresel para piyasalarında gelişmekte olan ülkelerden sermaye çıkışı ortamı söz konusu ise, bu ortam içerisinde Merkez bankasının döviz kurundan oynaklığı kontrol etmek üzere sadece faizi arttırması kur oynaklığını daha da yükseltebilmekte, risk primini daha da arttırabilmekte ve ekonomik daralmaya doğru bir sonraki çeyreklerde yol verilmektedir. Bu nedenle öncelikli hedef ülkenin risk primini aşağıya çekecek bütünleşik para ve maliye politikalarını uygulamaya sokmak olmalıdır. Örneğin Türk Lirasının Dolar karşısındaki değerini belirleyen temel etken A.B.D. dolarının faizi ile Türk Lirasına ilişkin TCMB Politika Faizi farkı üzerine eklenen Türkiye’nin ülke risk prim miktarıdır. (Kredi Temerrüt Takas Primi/CDS)

Peki 1 ay öncesine kadar iktidarın ekonomi temsilcileri tarafından sürekli kamuoyuna duyurulan Çin Modelini Türkiye uygulayabilir mi? Tabiiki de hayır. Çin hükümetinin yıllardır gerçekleştirdiği sermaye kontrolü sistemi ile birlikte uygulanan finansal baskılama (financial repression) yöntemini Türkiye’de uygulamaya karar verecek olan 1 iktidar bir sonraki seçimi göremez! Ayrıca Çin’de %50’ye yaklaşan tasarruf oranı ile Dış Ticaret fazlası veren önümüzdeki 10 yılda dünyanın en büyük ekonomik gücü olması beklenen bir ülke Türkiye tasarruflarını arttırmadan, cari fazlaya geçemeyeceğini bilmeyerek mi hareket etmek durumunda olacaktır? Malum bir ülkede Tasarruflar ile Yatırımlar arasındaki fark Cari Açık miktarını ifade etmektedir. Türkiye yıllardır yapısal olarak Cari Açık veren bir ülkedir. Ocak ayında %49 seviyesine yükselen TÜFE ve %14 seviyesine indirilen TCMB Politika Faizi ile Türkiye Dünyanın en yüksek negatif faizi veren ülkesi konumuna yükselmiştir. Bu kadar yüksek negatif reel faiz ile hangi Türk vatandaşı TL’sına güvenerek bir finansal veya reel yatırım kararı alabilecektir?

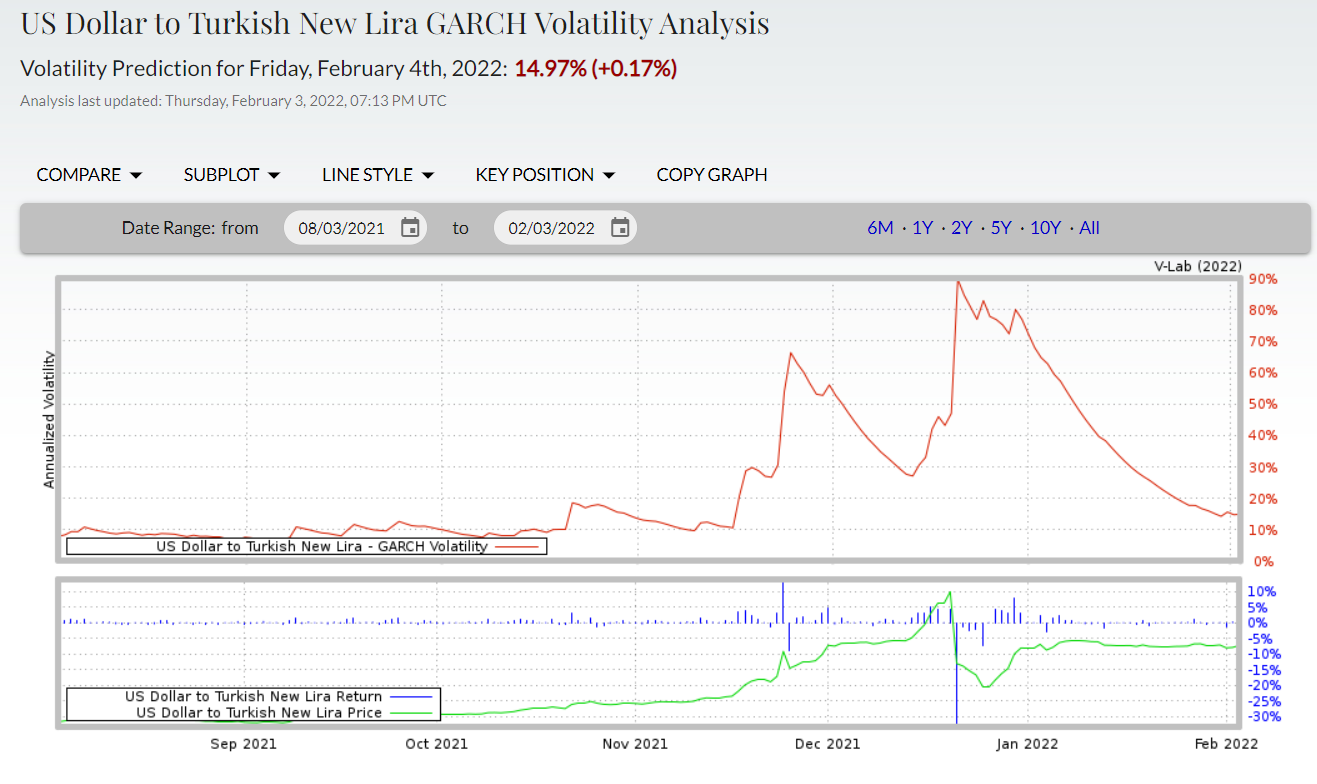

Son olarak sabitimsi olarak ifade etmek istediğim yazının başlığını oluşturan döviz kuru sistemine geri dönecek olursak, şunu net olarak ifade edebilirim ki 20 Aralık 2021 tarihinden itibaren döviz kuru üzerinde gerçekleştirilen TCMB doğrudan satım ve kamu bankaları aracılığı ile Merkez bankası rezervi destekli örtülü ve sözlü müdahaleler ortamında $/TL kur oynaklığında gözlenen tek yönlü ani düşüş hareketi hiç de normal değildir. 20 Aralık haftasında %90 seviyesinin üzerine çıkan 1 Aylık $/TL oynaklık seviyesi (1 ay içerisinde $/TL kurunun +/- %26 değişimi olabileceği anlamına gelmektedir.) Bugün %14.97 seviyesindedir.

Ocak başından itibaren 13.30-13.60 arasına sıkış(tırıl)an bir $/TL paritesi ile karşı karşıyayız. Geçen sene boyunca izlediğimizi iddia ettiğimiz rekabetçi kur politikası uygulaması ile ekonomide rekabet kazanılamadığını 1 yıl sonra gerçekleşen dış ticaret dengesi rakamlarından anlamış durumdayız. İthalat yapmadan ihracat yapamadığın ve ihracat yaptığın ürünler dolar üzerinden fiyatlandırılmakta olduğu için kur arttırarak rekabet kazanacağını düşünen bir ülke olmadığını Jackson Hole toplantısında Gita Gopinath “Uluslararası Fiyatlama Sistemi” başlıklı makalesinde netleştirilmişti.

Dolayısı ile yapılması gereken tercih çok net: Merkez Bankası tarafından “Bağımsız Para Politikası” izlenecek ve yabancı sermaye girişleri için de ülke risk primini aşağıya çekecek olan geleneksel iktisat politikaları tercihine geri dönülecektir. Sabitimsi kur sistemi politikası tarafında artık Türkiye’nin enflasyon hedeflemesi politikasının krebiliteden yoksun bir şekilde ilerliyor olmasının getirdiği yüksek bir döviz kur artış korkusu ve baskısı söz konusudur. Aynı zamanda son yıllarda (2016 sonrası) döviz kurundan enflasyona olan geçişkenlik düzeyi de %50 seviyelerine yaklaşmış durumdadır. Şayet uzunca bir süre (1-3 yıl) TCMB bağımsız olabilse ve bağımsız bir para politikası izleyebilir olsa para politikasındaki kredibilite kaybı geri alınacaktır. 2022 yılı ile birlikte TCMB’nin kaybettiği döviz rezervleri döviz kuruna geçtiğimiz yıllardaki gibi bir müdahale imkanı vermeyecektir. Yurtdışı ülkelerden alınan geçici döviz swapları ile Brüt Döviz Rezerv büyüklüğünün yüksek gösteriliyor olması temel sorunu çözmeye yardımcı olmayacaktır. Bundan sonraki dönemde ihracat ve turizm gelirleri ile döviz yaratımı yanında, özellikle reel sektörün azalttığı döviz açık pozisyonu uygulamasına kamu kesiminin de iştirak etmesi ile ilerlenilmesi gerekmektedir. (halihazırda artan kamu döviz borçlanması ile tam tersi uygulanmaktadır.) Ya da sermaye kontrolü uygulayarak döviz borcunu azaltma seçeneği tercih edilecektir.

Çok iyi bilinen bir gerçek ise, bir ülkenin makro ihtiyatı politikarı tam anlamıyla uygulaması durumunda ülkenin risk priminin azalıyor, kur oynaklığının düşüyor, para politikasının itibarının artıyor, enflasyonun düşüyor, ekonomik büyümesinin deistikrar kazanıyor olduğu gerçeğidir.

Tercihler tabiiki de iktidarın, seçim ise sizindir.

Kaynaklar

- Ceren Arslan, Döviz Kuru Riski ve Yönetimi, Ankara Üniversitesi SBE, Yüksek Lisans Tezi, 2005

- Deniz Züngün, Güçlü Ekonomiye Geçiş Programı Sonrası Türkiye-IMF İlişkilerinin Geleceği, Dokuz Eylül Üniversitesi, 2008, https://dergipark.org.tr/tr/download/article-file/943246

- IMF Annual Report on Exchange Arrangements and Exchange Restrictions 2020,

https://www.elibrary.imf.org/view/books/012/29310-9781513556567-en/29310-9781513556567-en-book.xml

- Şebnem Kalemli-Özcan, U.S. Monetary Policy & International Risk Spillovers, https://www.kansascityfed.org/documents/6951/Ozcan_JH2019.pdf

- Gita Gopinath, Jackson Hole Symposium, 2015, https://www.kansascityfed.org/documents/5753/2015-jackson-hole-gopinath-the-intl-price-system.pdf