Dünya Ekonomisi

Özlem Derici Şengül yazdı: Rusya’ya karşı bütüncül yaklaşım

Rusya’ya karşı bütüncül yaklaşım… Geçtiğimiz hafta başlayan Rusya’nın Ukrayna saldırısı pek çok ülkenin hava sahasını Rusya’ya kapatması, çeşitli finansal…

Rusya’ya karşı bütüncül yaklaşım…

Geçtiğimiz hafta başlayan Rusya’nın Ukrayna saldırısı pek çok ülkenin hava sahasını Rusya’ya kapatması, çeşitli finansal yaptırım kararları ve Sberbank, VTB gibi büyük bankaların da aralarında bulunduğu bazı bankaların SWIFT sisteminden (EK1) çıkarma kararı ile devam etti. Pazar günü Avrupa Komisyonu Başkanı Ursula von der Leyen’in yaptığı açıklamaya göre tüm AB hava sahası charter uçaklar ve özel jetler de dahil tüm Rus uçaklarına kapatıldı.

Ayrıca Rus medya kuruluşlarının yayınları yasaklandı, Rus Merkez Bankası’nın finansal sistemden bloke edilmesine karar verildi ve AB, tarihinde ilk kez saldırı altındaki bir ülkeye silah alımı ve ulaştırılması için finansman sağlayacağını açıkladı. Ayrıca BP Rus gaz devi Rosneft’teki %19.75 hissesini satacağını açıklarken, Norveç Varlık Fonu fon bünyesindeki Rusya varlıklarını satma kararı aldı. Bundan önce, geçtiğimiz hafta açıklanan ilk tur yaptırımlara göre bazı Rus oligarkların yurt dışı varlıkları dondurulmuş, AB bankalarının, Rus vatandaşlarından 100 bin Euro’dan fazla miktarda mevduat kabul etmeleri yasaklanmış, petrol rafinerileri için gerekli mal, hizmet ve teknoloji gönderilmesi engellenmişti.

Hafta sonu açıklanan SWIFT kararının ABD, Avrupa Komisyonu, Fransa, Almanya, İtalya, İngiltere ve Kanada tarafından ortak bir karar olarak açıklanması ülkelerin Rusya’nın Ukrayna’yı işgaline karşı daha bütüncül bir yaklaşımla hareket etmeye başladığını gösteriyor. Öte yandan Rusya Devlet Başkanı Putin’in, Savunma Bakanı Sergey Şoygu ve Genelkurmay Başkanı Valery Gerasimov’la yaptığı görüşmeden sonra Rus Nükleer Caydırıcı Kuvvetleri’ne yüksek alarma geçme emri verdiği belirtildi. Nükleer Caydırıcı Kuvvetler kitle imha silahları ve süpersonik füzelerden oluşuyor.

Yaptırımların Rusya’ya etkisi …

Her ne kadar yaptırımlara SWIFT sistemine tüm bankalar dahil edilmese de Rusya Merkez Bankası’nın işlemlerinin bloke edilmesi Rusya’nın fon akışına büyük bir darbe olarak nitelendiriliyor. Rusya Merkez Bankası’nın verilerine göre Rusya’nın 18 Şubat itibariyle toplam rezervleri 643 milyar dolar düzeyinde. Ayrıca Rusya’nın 200 milyar dolara yakın bir Varlık Fonu bulunuyor. Resmi olmayan kaynaklara göre Merkez Bankası rezervlerinin 130 milyar doları altın olarak Rusya’da bulunuyor, kalan miktarın 60 milyar doları renminbi olarak Çin’de ve geri kalansa G-7 ülkelerinde. Alınan önlemlerle birlikte Rusya’nın Rusya dışında rezervlerinin büyük bir kısmına erişimi kısıtlanmış durumda. Daha önce benzer bir durum yaşayan İran bu sorunu barter yani takas yöntemiyle aşmaya çalışmış ancak işlemlerin meşakkatli olması dolayısıyla ekonomisine büyük zararı dokunmuştu. Benzer bir durumun Rusya için de geçerli olduğunu görebiliriz.

Ayrıca tüm bankalar olmasa da Rusya’nın büyük bankalarının SWIFT sisteminden çıkartılmış olması fon akışı üzerinde önemli etkiler doğuracak. Russian National SWIFT Association – ROSSWIFT verilerine göre Rusya’nın 300 önde gelen bankası da dahil olmak üzere işlemlerin %80’ini gerçekleştiren finansal kuruluşlar SWIFT sistemine dahil durumda ve Rusya ABD’den sonraki en büyük SWIFT kullanıcısı. Yine resmi olmayan rakamlara göre Rusya’nın SWIFT içindeki payı %1.5, yani Rusya’nın sisteminden çıkartılmasının sistemi tehlikeye atması gibi bir durum söz konusu değil ancak Rusya’nın sisteme bağımlılığının yüksek olmasının ekonomisini derinden etkileme ihtimali bulunuyor.

Rusya 2014 yılında Kırım’ı ilhakı zamanında SWIFT sisteminden çıkartılması ihtimaline karşı önlem olarak SWIFT’e alternatif SPFS (The System for Transfer of Financial Messages) sistemini geliştirdi ve de kurumları bunu kullanmaya teşvik etti ancak çok az sayıda banka şu an bu sistemi kullanıyor. Bundan sonra bu sistemin ya da kripto para sisteminin daha fazla kullanılması ihtimali var ancak Avrupa Merkez Bankası kripto para piyasası ile ilgili de acil önlem almaya ve Rusya’nın bu kanaldan da finansa erişimini engellemeye çalışıyor.

Dış ticaret etkisi…

Alınan önlemlerin etkisi sadece likidite kanalı değil dış ticaret kanalı üzerinden de hissedilecektir. Bilindiği üzere Avrupa doğalgaz ihtiyacının neredeyse %40’ını Rusya’dan sağlıyor. Almanya’nın tamamlanmış ancak henüz faaliyete geçmemiş Kuzey Akım 2 projesini askıya aldığını açıklamasının ardından Rusya’nın gaz tedariki konusunda nasıl bir yol izleyeceği Avrupa ekonomisi açısından büyük önem taşıyor. Doğalgaz fiyatları 2021 yılı içerisinde 4 kattan fazla arttı ve Avrupa’nın gaz ithalatının neredeyse dörtte birini oluşturan LNG’nin en büyük LNG ihracatçıları olan ABD, Avustralya ve Katar tarafından karşılanıp karşılanamayacağı bilinmiyor. Tedarik miktarı yeterli bile olsa sıvılaştırılmış gazın tekrar gaza dönüştürülmesini sağlayan istasyonlar kıtanın her yerinde bulunmuyor.

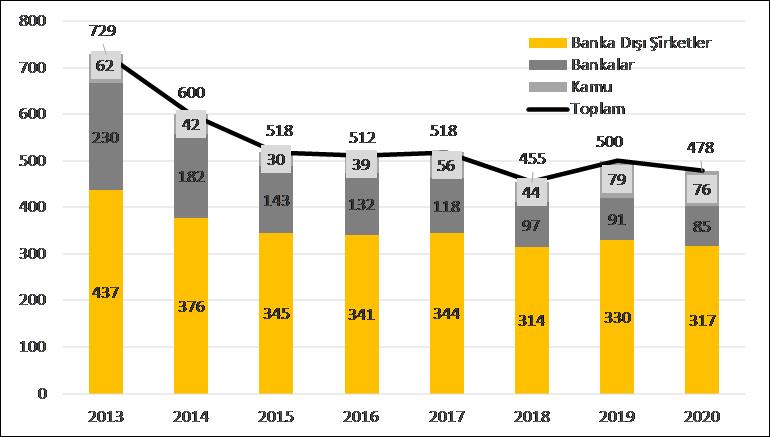

Rusya açısından bakarsak gaz tedarikini bir silah olarak kullanmasa ve doğalgaz ve petrol fiyatlarındaki artıştan bütçesi olumlu etkilenecek olsa bile kurdaki artış döviz borcu üzerinden ekonomisini olumsuz etkileyecek. Rusya’nın Kırım ilhakından bu yana 700 milyar doların üzerindeki dış borcunu 478 milyar dolara kadar azalttığını biliyoruz. Ancak Rusya Merkez Bankası Rusya’nın toplam dış borcunun 2021 yılı sonunda toplam 478.2 milyar dolar olmasını bekliyor. Bunun karşılığında petrol ve doğalgaz gelirleri ise 119 milyar dolar düzeyinde. Dolayısıyla rezervlere erişiminin de kısıtlandığı bir dünyada kurdaki artışın negatif etkisi enerji fiyatlarındaki artışın pozitif etkisinden daha büyük olacaktır.

Piyasa fiyatlamasına etkisi…

Hafta sonu gelişmelerinin ardından Cuma günü 83 seviyesinde kapanan USDRUB piyasa açılışı ile birlikte 83 seviyesinde kalmakla beraber, off shore piyasada 117’ye yükseldi. Rusya’nın aksi yönde açıklamalarına rağmen, büyük finans kuruluşlarının SWIFT sisteminden çıkartılmasının Avrupa’ya gaz akışında sorunlara yol açacağı endişesiyle Cuma kapanışta 97.2 dolar olan Brent petrolün varil fiyatı 103 dolara yükseldi; güvenli liman niteliğindeki altının ons fiyatı 1889 dolardan 1909 dolara çıktı. Rusya ve Ukrayna’nın ülke risk primini gösteren CDS spreadleri sırayla 553 ve 4261 seviyelerine yükseldi.

Makro etkiler ve politika aksiyonları…

Açılıştaki piyasa fiyatlamalarının yanı sıra gelişmelerin orta vadeli etkileri de olmasını bekliyoruz. Bu etkilerin başında küresel emtia fiyatlarının yükselmesi ve halihazırda çok yüksek seviyelerdeki tüketici ve özellikle üretici fiyat enflasyonunun çok daha yüksek seviyelere çıkması geliyor. Hatırlatmak gerekirse ABD’de TÜFE enflasyonu Ocak itibariyle %7.5, ÜFE enflasyonu %9.7 seviyesinde. Euro Bölgesi’nde ise bu oranlar %5,1 ve %26.2 düzeylerinde bulunuyor. Emtia fiyatlarındaki artışlar ve ödeme sistemlerinde Rusya kaynaklı aksaklıkların tüm hammadde ve özellikle buğday fiyatları üzerindeki enflasyonist etkileri Fed’in ve diğer merkez bankalarının aksiyonlarının durmasına neden olacaktır.

16 Mart’ta gerçekleşecek FOMC toplantısında Fed’in 50 baz puan faiz artırımı yapması ve bilanço daraltımı ile ilgili bir yol haritası sunması bekleniyordu. Avrupa Merkez Bankası’nın ise yılın son çeyreğine doğru faiz artışına gidebileceğini değerlendiriyorduk. Ancak mevcut gelişmeler hem gelişmiş hem de gelişmekte olan ülkeler için bir durgunluk senaryosunu beraberinde getirdiği için daraltıcı para politikası hamlelerinin bir süre askıya alındığına şahit olabiliriz. Rusya’nın tehditkâr tavrını sürdürmesi ve Rusya-Ukrayna delegasyonlarının görüşmelerinden bir sonuç çıkmaması ülkeleri para politikasını gevşetmeye dahi itebilir.

Çin ile ilgili göstergeler bir yavaşlamaya işaret ederken ABD ve Avrupa’da PMI, sanayi üretimi gibi göstergeler stagflasyona işaret etmemekteydi ancak henüz çok erken olmakla birlikte bu tür bir riskin olasılığının arttığını söyleyebiliriz.

FÖŞ Mesele Ekonomiye anlattı: İlk karşılaşacağımız şey KAOS!

Güldem Atabay: Sıcak savaş bitse de petrol fiyatı neden düşmez

Goldman Stratejistleri piyasaların petrol fiyat riskini hafife aldığını söylüyor