Döviz

IMF büyüme tahminlerini aşağı enflasyon tahminlerini yukarı güncelledi: Dünya küresel bir durgunluğun eşiğinde sallanıyor

Dünyanın en büyük üç ekonomisi duraksıyor ve küresel görünüm için önemli sonuçlar doğuruyor. Enflasyon ise büyük bir endişe kaynağı. Hala…

Dünyanın en büyük üç ekonomisi duraksıyor ve küresel görünüm için önemli sonuçlar doğuruyor. Enflasyon ise büyük bir endişe kaynağı.

Hala pandemiden ve Rusya’nın Ukrayna’yı işgalinden sarsılan küresel ekonomi, giderek daha kasvetli ve belirsiz bir görünümle karşı karşıya. Nisan Dünya Ekonomik Görünümü’nde işaretlenen aşağı yönlü risklerin çoğu gerçekleşmeye başladı.

Özellikle Amerika Birleşik Devletleri ve büyük Avrupa ekonomilerinde beklenenden daha yüksek enflasyon, küresel finansal koşulların sıkılaştırılmasını tetikliyor. Çin’in yavaşlaması, COVID-19 salgınları ve kilitlenmeler arasında beklenenden daha kötü oldu ve Ukrayna’daki savaştan daha olumsuz yayılmalar oldu. Sonuç olarak, küresel üretim bu yılın ikinci çeyreğinde daraldı.

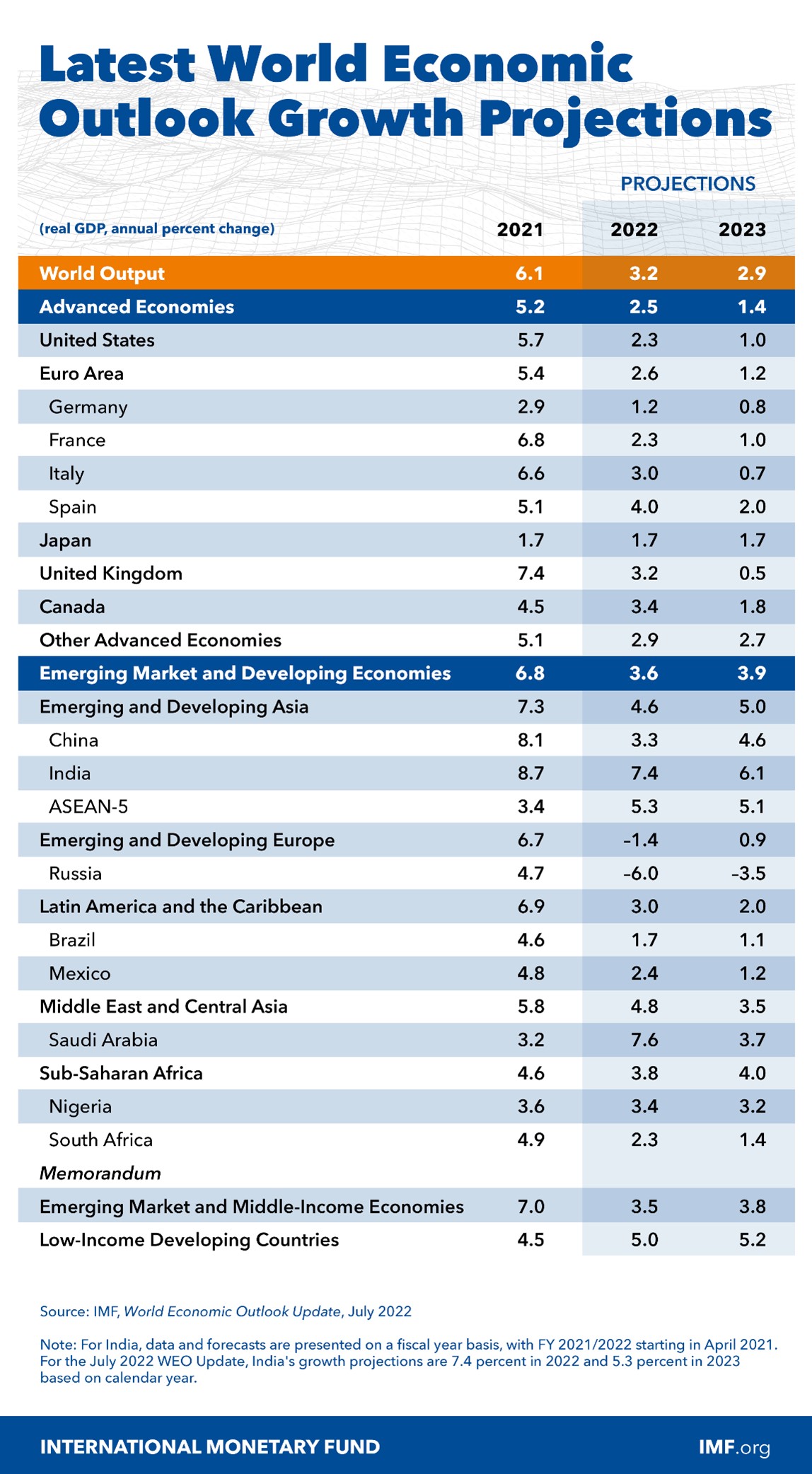

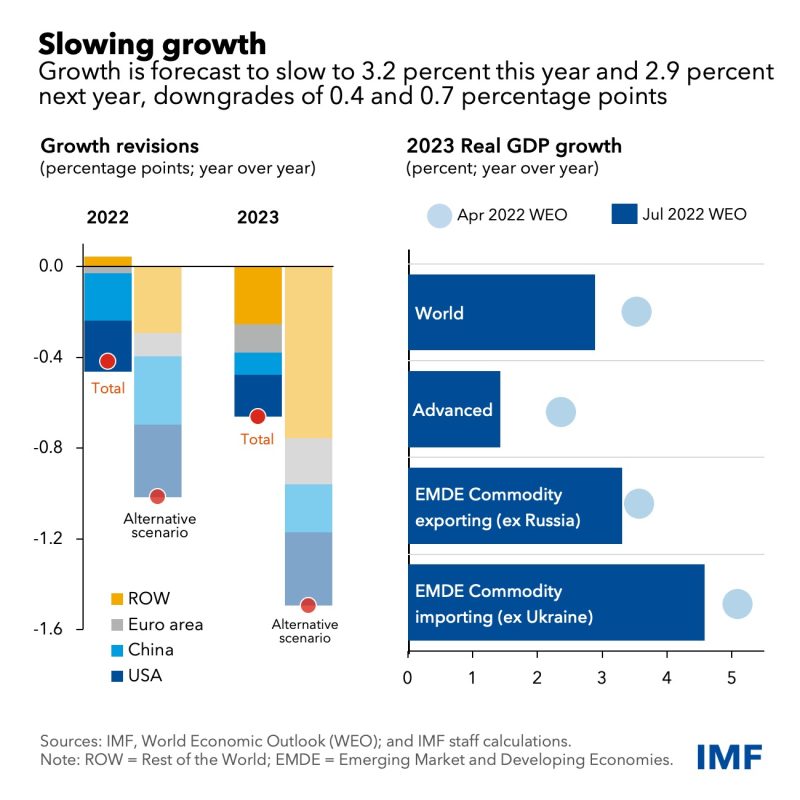

Temel tahminimize göre, büyüme geçen yılki %6,1’den bu yıl %3,2’ye ve gelecek yıl %2,9’a yavaşlıyor. WEO Nisan sayısına göre bu tahminler 0,4 ve 0,7 puanlık düşüşler anlamına gelmekte. Bu, dünyanın en büyük üç ekonomisinde (ABD, Çin ve Euro Bölgesi) duran büyümeyi yansıtıyor ve küresel görünüm için önemli sonuçlar doğuruyor.

Amerika Birleşik Devletleri’nde, azalan hane halkı satın alma gücü ve daha sıkı para politikası, büyümeyi bu yıl %2,3’e ve gelecek yıl %1’e düşürecek. Çin’de, daha fazla kilitlenme ve derinleşen emlak krizi, büyümeyi bu yıl %3,3’e düşürdü – pandemi hariç, kırk yıldan fazla bir süredir en yavaş seviye. Euro Bölgesi’nde ise büyüme, Ukrayna’daki savaştan ve daha sıkı para politikasından kaynaklanan yayılmaları yansıtacak şekilde, bu yıl %2,6’ya ve 2023’te %1,2’ye revize edildi.

Türkiye için büyüme 2022 için %2,7’den %4’e 2023 içinse %3’ten %3,5’e yükseltildi.

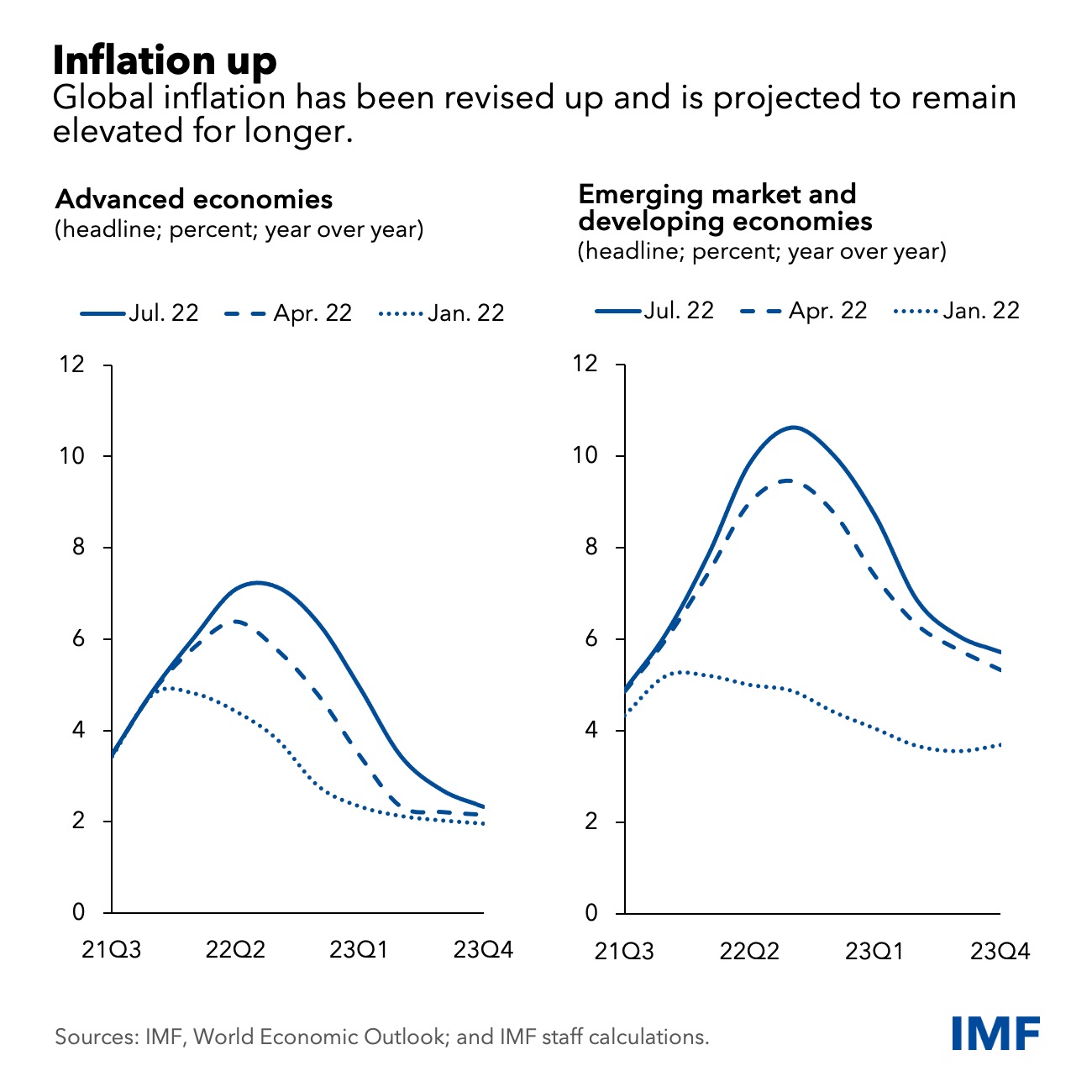

Yavaşlayan faaliyete rağmen, küresel enflasyon kısmen artan gıda ve enerji fiyatları nedeniyle yukarı yönlü revize edildi. Bu yıl enflasyonun gelişmiş ekonomilerde %6,6’ya, yükselen piyasa ve gelişmekte olan ekonomilerde %9,5’e ulaşması bekleniyor – sırasıyla yüzde 0,9 ve 0,8 puanlık yukarı yönlü revizyonlar. Üstelik daha uzun süre yükselmeye devam etmesi bekleniyor. Enflasyon da birçok ekonomide alt sektörlere yayıldı. Bozulmuş tedarik zincirlerinden ve tarihsel olarak sıkı işgücü piyasalarından kaynaklanan maliyet baskılarının etkisini yansıttı.

Görünüme yönelik riskler ezici çoğunlukla aşağı yönlü hareket ediyor:

Ukrayna’daki savaş, Rusya’dan gelen Avrupa gaz akışının aniden durmasına neden olabilir.

İşgücü piyasaları aşırı sıkı kalırsa veya enflasyon beklentileri çıpadan çıkarsa veya dezenflasyon beklenenden daha maliyetli olduğunu kanıtlarsa enflasyon inatla yüksek kalabilir.

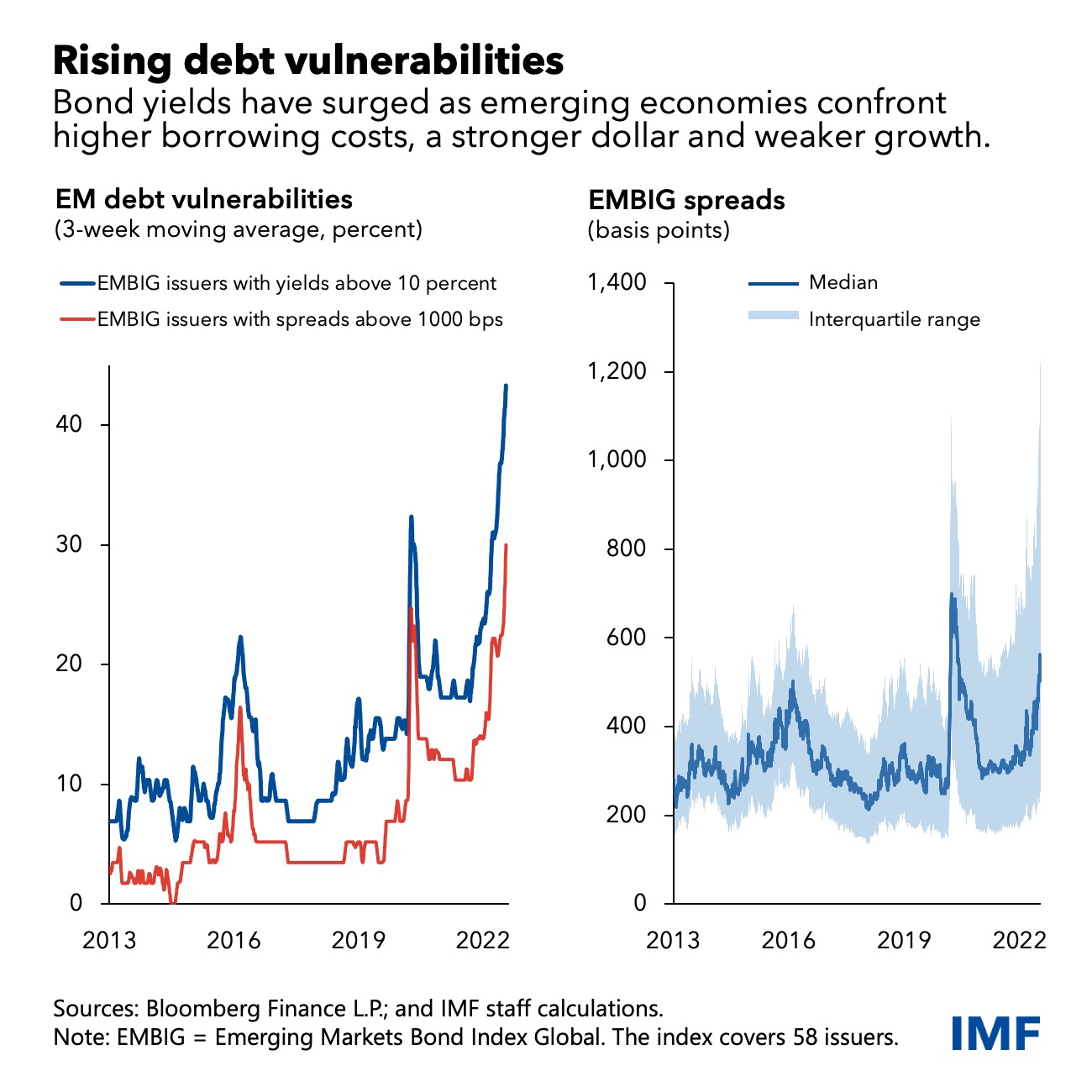

Daha sıkı küresel finansal koşullar, gelişmekte olan piyasalarda ve gelişmekte olan ekonomilerde borç sıkıntısında bir artışa neden olabilir

Yenilenen COVID-19 salgınları ve kilitlenmeler Çin’in büyümesini daha da baskılayabilir.

Artan gıda ve enerji fiyatları yaygın gıda güvensizliğine ve sosyal huzursuzluğa neden olabilir.

Jeopolitik parçalanma küresel ticareti ve işbirliğini engelleyebilir.

Rusya’nın Avrupa’ya gaz akışının tamamen kapatılması da dahil olmak üzere bu risklerin bazılarının gerçekleştiği makul bir alternatif senaryoda, enflasyon yükselecek ve küresel büyüme bu yıl yaklaşık %2,6’ya ve gelecek yıl %2’ye kadar yavaşlayacak. Küresel büyüme 1970’ten bu yana sadece beş kez bu seviyelere kadar düştü. Bu senaryoda hem Amerika Birleşik Devletleri hem de Euro Bölgesi, gelecek yıl sıfıra yakın bir büyüme yaşar ve dünyanın geri kalanı için olumsuz zincirleme etkiler yaratır.

Politika öncelikleri

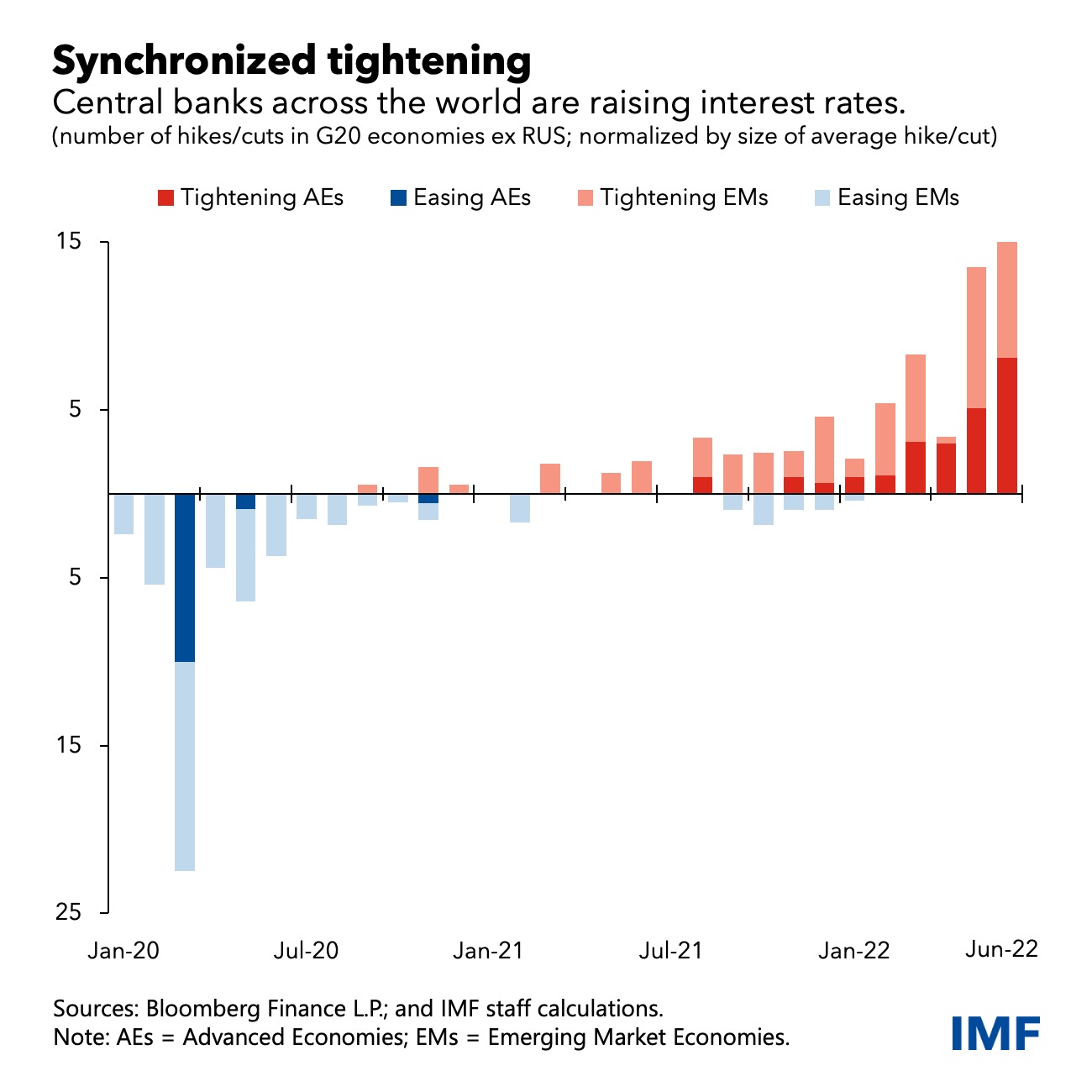

Mevcut seviyelerdeki enflasyon, mevcut ve gelecekteki makroekonomik istikrar için açık bir risk oluşturmakta. Bunu merkez bankası hedeflerine geri getirmek, politika yapıcılar için en önemli öncelik olmalı. Gelen verilere cevaben, büyük gelişmiş ekonomilerin merkez bankaları Nisan ayında beklediğimizden daha hızlı parasal destek çekerken, gelişmekte olan ekonomilerdeki birçok banka geçen yıl faiz oranlarını yükseltmeye başlamıştı.

Ülkeler arasında ortaya çıkan senkronize parasal sıkılaştırma tarihsel olarak benzeri görülmemiş seviyede. Etkileri sonucu gelecek yıl küresel büyümenin ve enflasyonun yavaşlaması bekleniyor. Daha sıkı para politikasının kaçınılmaz olarak ekonomik maliyetleri olacak, ancak ertelenmesi sadece zorluğu daha da kötüleştirecek. Sıkılaştırmaya başlayan merkez bankaları, enflasyon evcilleştirilinceye kadar rotasını korumalı.

Hedeflenen mali destek, en savunmasız olanlar üzerindeki etkinin hafifletilmesine yardımcı olabilir. Ancak pandemi nedeniyle gerilen hükümet bütçeleri ve genel olarak dezenflasyonist bir makroekonomik politika duruşuna duyulan ihtiyaçla, hedeflenen desteğin daha yüksek vergilerle veya daha düşük hükümet harcamalarıyla dengelenmesi, maliye politikasının para politikasının işini daha da zorlaştırmamasını sağlayacak.

Gelişmiş ekonomiler enflasyonla mücadele etmek için faiz oranlarını yükselttikçe, özellikle gelişmekte olan piyasa muadilleri için finansal koşullar sıkılaşıyor. Ülkeler, finansal istikrarı korumak için makro ihtiyati araçları uygun şekilde kullanmalı. Esnek döviz kurlarının dış şokları emmek etmek için yetersiz olduğu durumlarda, politika yapıcıların bir kriz senaryosunda döviz müdahalelerini veya sermaye akışı yönetimi önlemlerini uygulamaya hazır olmaları gerekecek.

Bu tür zorluklar, birçok ülkenin mali alandan yoksun olduğu bir zamanda, borç sıkıntısı içindeki düşük gelirli veya yüksek risk altındaki ülkelerin on yıl önce yaklaşık %20 olan payının %60 olduğu bir zamanda ortaya çıkıyor. Daha yüksek borçlanma maliyetleri, azalan kredi akışları, daha güçlü bir dolar ve daha zayıf bir büyüme daha da fazla sıkıntıya itecek.

Borç yapılandırma mekanizmaları yavaş ve öngörülemez olmaya devam ediyor, çeşitli alacaklılardan rakip talepleri üzerinde koordineli anlaşmalar elde etmedeki zorluklar nedeniyle engelleniyor. Yirmi Ortak Çerçeve Grubu’nun uygulanmasındaki son gelişmeler cesaret verici, ancak daha fazla iyileştirmeye acilen ihtiyaç duyulmakta.

Yüksek enerji ve gıda fiyatlarının etkilerini ele alan iç politikalar, fiyatları bozmadan en çok etkilenenlere odaklanmalı. Hükümetler gıda ve enerji biriktirmekten kaçınmalı ve bunun yerine dünya fiyatlarını yükselten gıda ihracatı yasakları gibi ticaretin önündeki engelleri gevşetmeye çalışmalı. Pandemi devam ederken, hükümetler aşılama kampanyalarını hızlandırmalı, aşı dağıtım darboğazlarını çözmeli ve tedaviye adil erişim sağlamalı.

Son olarak, iklim değişikliğini azaltmak, emisyonları sınırlamak ve yeşil geçişi hızlandırmak için yatırımları artırmak hızlı bir şekilde çok taraflı eylem gerektirmeye devam ediyor. Ukrayna’daki savaş ve yükselen enerji fiyatları, hükümetlere önlem olarak kömür gibi fosil yakıtlara yönelmeleri için baskı yaptı. Politika yapıcılar ve düzenleyiciler, bu tür önlemlerin geçici olmasını ve yalnızca enerji eksikliklerini karşılamasını sağlamalı, genel olarak emisyonları artırmamalı. Yeşil enerji arzını artırmaya yönelik güvenilir ve kapsamlı iklim politikaları acilen hızlandırılmalı. Enerji krizi aynı zamanda temiz, yeşil enerji bağımsızlığı politikasının ulusal güvenlik hedefleriyle nasıl uyumlu olabileceğini de göstermekte.

Görünüm Nisan ayından bu yana önemli ölçüde karardı. En son yaşadığımızdan sadece iki yıl sonra dünya küresel bir durgunluğun eşiğinde sallanıyor olabilir. Çok taraflı işbirliği, iklim geçişi ve pandemiye hazırlıktan gıda güvenliği ve borç sıkıntısına kadar birçok alanda kilit öneme sahip olacak. Büyük zorlukların ve çekişmelerin ortasında, işbirliğini güçlendirmek, ekonomik beklentileri iyileştirmenin ve jeoekonomik parçalanma riskini azaltmanın en iyi yolu olmaya devam ediyor.