Döviz

Tahvil piyasasında toparlanma ABD ekonomisi için kötü haber

İyi haber, ABD Hazine tahvillerindeki getiriler zirveye yakın olabilir. Kötü haber, bu durum durgunluğu daha olası hale getiriyor. Federal Rezerv’in…

İyi haber, ABD Hazine tahvillerindeki getiriler zirveye yakın olabilir. Kötü haber, bu durum durgunluğu daha olası hale getiriyor.

Federal Rezerv’in hızlanan enflasyona yanıt olarak ana politika faiz oranını – gecelik federal fon oranını – yükseltmek için yürüttüğü mevcut politika normalde ekonomik aktiviteyi yavaşlatır. Merkez bankasının 1954’te bu önlemi kabul etmesinden bu yana, 11 durgunluk ve sadece 1966, 1984 ve 1996’da üç istisna veya yumuşak iniş oldu. Merkez bankası, durgunluk yaşanmayan bir dizi artıştan sonra fon oranını düşürdüğü için yumuşak bir iniş meydana gelir. Fed faiz oranlarını düşürene kadar, kredi sıkılaştırma kampanyasının bitip bitmediği veya sadece durakladığı konusu belirsiz kalır.

I. Dünya Savaşı sonrası, fon oranındaki 100 baz puanlık bir artışın, 10 yıllık Hazine notu verimindeki 36 baz puanlık bir artışa ve 30 yıllık Hazine tahvili getirisindeki 24 baz puanlık artışa bağlı olduğunu ortaya koyuyor. Getiri eğrisinde ne kadar ileri giderse, merkez bankası politikasının etkisi o kadar az olur.

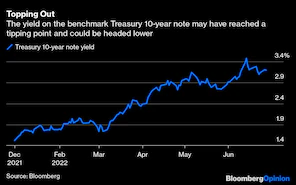

10 yıllık tahvil getirisi 14 Haziran’da %3,48 ile zirveye ve 2011’den bu yana en yüksek seviyeye ulaştı. O zamandan beri %3,22 civarına geriledi. Fed’in referans oranını ilk kez sıfırdan %0,25’e çıkardığı 16 Mart’ta getirisi %2,18’di. (Fed faizi şu anda %1,5 ila %1,75 aralığında). 10 yıllık verimdeki yüzde 1,30’luk sıçrama, fon oranında yüzde 3,5’lik bir artış anlamına geliyor ve bu da onu %4’e yaklaştıracak. Bu, hazır ve ucuz kredi denizinde yüzen ekonomik genişlemeyi öldürecek kadar yüksek.

2008 mali krizine yanıt olarak, Fed, varlıklarını 900 milyar dolardan 4,5 trilyon dolara çıkaran parasal genişlemeyi başlattı. Ardından pandemiyle birlikte, merkez bankasının varlıkları neredeyse iki katına çıkarak 8,9 trilyon dolara ulaştı. Tüm bu paranın büyük kısmı konut sektörüne, hisse senetlerine ve birçok spekülatif finansal varlığa aktı. Pandemiye yanıt olarak hükümet tarafından sağlanan 3,75 trilyon dolardı. Merkez bankası parası tsunamisinden, Fed’in parasal sıkılaştırma yoluyla büyük mali teşviklerin sona ermesine geçiş, ekonomi için büyük bir şok. Durgunluk, kredi talebini frenleyecek ve güvenli limanlar için coşkuyu artıracak, hepsi de Hazine’nin yararına aslında. Ayrıca, sağlam dolar, ABD devlet tahvillerini yabancılar için cazip kılmakta; 10 yıllık Hazine notunun 18 gelişmiş ülkenin 13’ünde devlet borcundan daha yüksek bir getiriye sahip olması gibi. Son iş döngülerinde, 10 yıllık Hazine notunun getirisi, durgunluk başlamadan önce zirveye ulaştı. 2001 durgunluğundan önce, Haziran 2000’de %6,7 ile zirveye ulaştı. Benzer şekilde, Haziran 2006’da, 2007-2009 durgunluğunun başlamasından 18 ay önce %5,1 ile zirvedeydi.

Benzer bir durum bu yıl da ortaya çıkabilir. Perakendeciler, 2021’in sonunda zaten mallara doymuş olan Amerikalı tüketicilere büyük tatil satışlarını yanlış bir şekilde öngördükten sonra aşırı stoklara yanıt olarak siparişleri kesiyorlar. Tüketiciler o zamandan beri dışarıda yemek yemek ve seyahat gibi hizmetlere para harcamaya başladılar. İlk çeyrekte reel gayri safi yurtiçi hasıladaki %1,4’lük düşüşün yaklaşık yüzde 0,8’lik bir kısmı stok kesintilerinden kaynaklandı ve Batı Kıyısı limanlarında boşaltılan Asya’dan gelen mallar iç bölgelere taşınırken daha fazlası takip edecek. Los Angeles ve Long Beach limanlarındaki gemilerin birikmesi ocak ayında 109’dan mayıs ayında 30’a düştü.

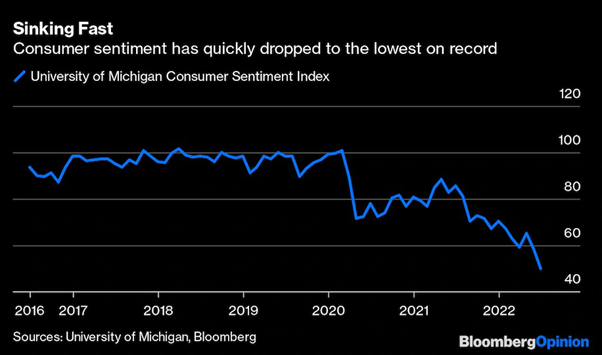

Tüketiciler muhtemelen mal satın almaktan kaçınmaya devam edecekler. Enflasyondan arındırılmış perakende satışlar mayıs ayında üst üste 14. ay boyunca düştü. Nominal satışlar bile mayıs ayında düştü. Reel saatlik ücretler bir yıldan fazla bir süredir ilk kez azaldı ve Michigan Üniversitesi’nin tüketici duyarlılığı endeksi, 1970’lerin sonlarına kadar uzanan verilerde Haziran ayında tüm zamanların en düşük seviyesine geriledi. Ulusal Emlakçılar Birliği’ne göre, mevcut konut satışları mayıs ayında üst üste dördüncü ay boyunca düştü ve ipotek oranları artıp da evler Temmuz 2007’den bu yana en az uygun fiyatlı hale geldikçe bir yıl öncesine göre %8,6 geriledi.

Enflasyon da zirveye ulaşmış olabilir. Tüketici Fiyat Endeksi, mart ayında bir ay öncesine göre %1,2 yükseldi. Artışlar nisan ayında %0,3 ve mayıs ayında %1’e geriledi. Benzer şekilde, Üretici Fiyat Endeksi mayıs ayında Mart ayındaki %1,6’lık artıştan %0,8 yükseldi. Fed, resesyonist eylemi yaptığını gördükten sonra genellikle kredi sıkılaştırmadan gevşemeye geçer. Bu, 1960-1961, 1969-1970, 1981-1982, 1990-1991 ve 2001’deki durgunluklar için geçerliydi.

Bununla birlikte, 1970’lerin başındaki ciddi enflasyonla mücadele ederken, merkez bankası, iş döngüsünün zirvesi Kasım 1973’te olmasına rağmen, Temmuz 1974’e kadar kredi kısıtlamasından daha gevşek koşullara geçmedi. Fed şimdi umutsuzca enflasyon döngüsünün önüne geçmeye çalışırken, durgunluk iyice devam edene kadar vites küçültmeyebilir.

Tabii ki, bir çöküşü başladığında kimse zil çalarak haber vermez. Verilerin ve revizyonların geç raporlanmasıyla, durgunluk belirlemenin tanınmış hakemi olan Ulusal Ekonomik Araştırma Bürosu’nun iş zirvesini belirlemesi iş döngüsünün aşağıya dönmesinden aylar veya çeyrekler sonradır. Enflasyon oranları düştükçe Hazine tahvili getirilerinin düşeceği konusunda haklıysam, Hazine tahvili fiyatları yükselecektir.

Wahington Post /Bloomberg Opinion – Gary Shilling