Döviz

Dolar sorunu: gelişmekte olan piyasalarda maliyetler hesaba katlanıyor

İki yıllık COVID krizinden zar zor kurtulan gelişmekte olan piyasalar, doların yirmi yılın en yüksek seviyelerine çıkmasının yarattığı baskıyla şimdi…

İki yıllık COVID krizinden zar zor kurtulan gelişmekte olan piyasalar, doların yirmi yılın en yüksek seviyelerine çıkmasının yarattığı baskıyla şimdi sermaye kaçışı, enflasyon ve hatta borç temerrütleriyle karşı karşıya.

Geçmişteki gelişmekte olan piyasa krizlerinin neredeyse tamamı doların gücüyle bağlantılıydı. Dolar yükselirken, gelişmekte olan ülkeler kendi para birimlerindeki düşüşleri önlemek için para politikasını sıkılaştırmak zorundadır. Bunu yapmamak, enflasyonu daha da kötüleştirecek ve dolar cinsinden borçları ödeme maliyetini artıracak.

Son on yıllardaki tüm gelişmelere rağmen, bu denklemler hala geniş çapta geçerli ve son dolar rallisi ardından bir yıkım izi bırakıyor.

Yükselen emtia fiyatları, Asya ve emtia para birimleri için bir çıpa olan Çin yuanındaki düşüşün yanı sıra başka bir komplikasyon.

“Çatlaklar genişliyor. Güçlü bir dolar yüksek emtia fiyatlarıyla kesiştiğinde, gelişmekte olan piyasalarda sorun yaşamamız garip değil, “diyor UBS’de gelişmekte olan piyasalar stratejisi başkanı Manik Narain.

“Ve yuan zayıfladığında, EM’de kazanan yok.”

Para birimi bilmecesi

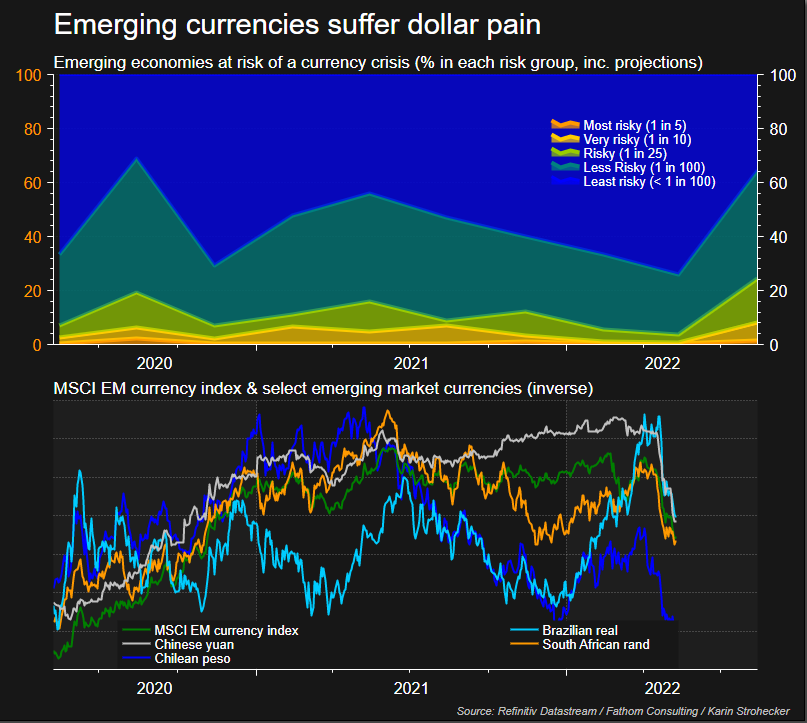

Doların değer kazanması, gelişmekte olan bir döviz endeksini bu yıl% 3,5 oranında düşürerek 18 aylık bir çukura itti (. MIEM00000CUS), ancak bu, Polonya’nın zlotisi ve Türkiye lirası gibi para birimlerinde daha büyük %9-15 kayıpları maskeliyor. Kayıplar da Nisan ayında yuan düşüşüne denk gelerek arttı.

Esnek döviz kurları, gelişmekte olan ekonomileri 1990’ların krizlerinin tekrarlanmasına karşı koruyor.

O zamanlar, ABD para birimi ve Hazine getirilerindeki bir artış ilk olarak 1994’te Meksika’nın ‘Tekila’ krizini tetikledi, ardından dolar çıpaları birer birer çökerken Asya, Rusya ve Brezilya’da şok dalgaları gönderdi.

Ancak daha güçlü bir dolar, özellikle gıda ve petrol fiyatlarındaki %30-%40’lık artışlar göz önüne alındığında, daha yüksek ithal enflasyon anlamına geliyor. Para birimi düşüşleri de muhtemelen gelişmekte olan piyasalardan son zamanlardaki ağır yatırım çıkışlarının hızlanmasına yardımcı oldu.

Durgunluk endişeleri dünya piyasalarına yayıldıkça, emtia ihraç eden Latin Amerika ülkeleri gibi parlak noktaların da ışığının sönmesine neden oluyor. Bakıra bağımlı Şili pesosu ilk çeyrekte %8 değer kazandı, ancak o zamandan beri %10 düştü.

Artan sancılar

Gelişmekte olan dünyadaki merkez bankaları, enflasyonu evcilleştirmek ve artan ABD getirilerine yeterli enflasyona göre düzeltilmiş tahvil primi sağlamak için faiz oranlarını kümülatif olarak yüzlerce baz puan artırdı.

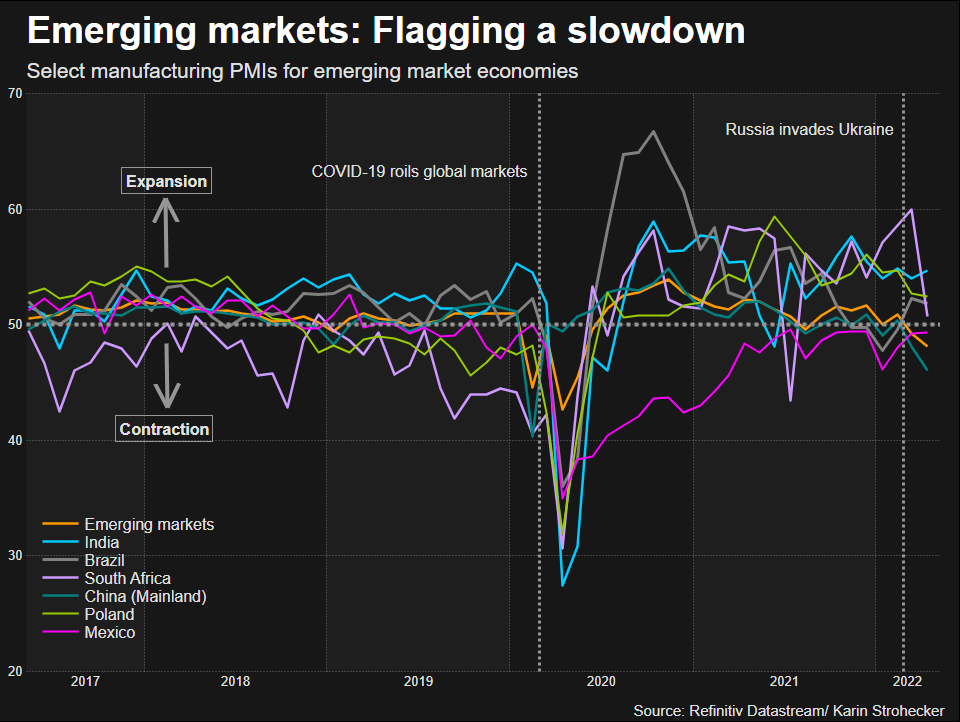

Sonuç olarak, gelişmekte olan ekonomiler Dünya Bankası’nın tahminleri, daha önceki % 6.3’lük bir tahminle karşılaştırıldığında bu yıl sadece %4.6 büyüyebilir.

Doların gücü, kredi almanın kolaylık derecesinin bir göstergesi olarak finansal koşulları sıkılaştırırken büyümeyi de azaltabilir . Goldman Sachs’ın gelişmekte olan piyasalar finansal koşullar endeksi, bu yıl yaklaşık 300 bps artışla 2008’den bu yana en sıkı seviyeye yakın.

Borç sorunu

Yükselen Hazine getirileri küresel olarak daha yüksek sermaye maliyeti anlamına geliyor, ancak dolar borçlanmasında boğulan ülkeler için özellikle acı verici.

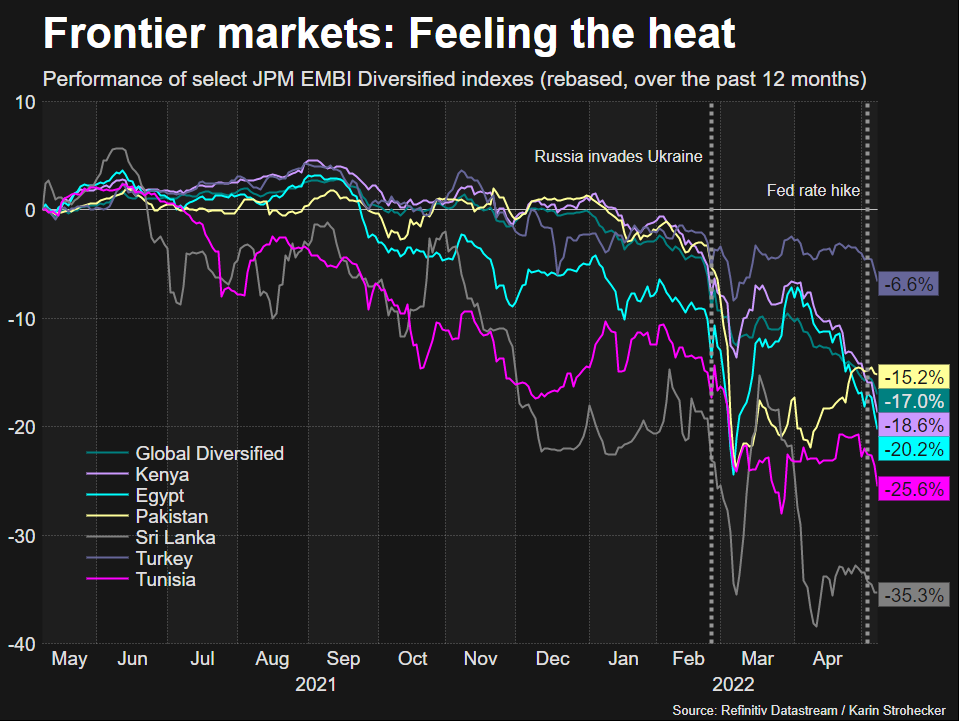

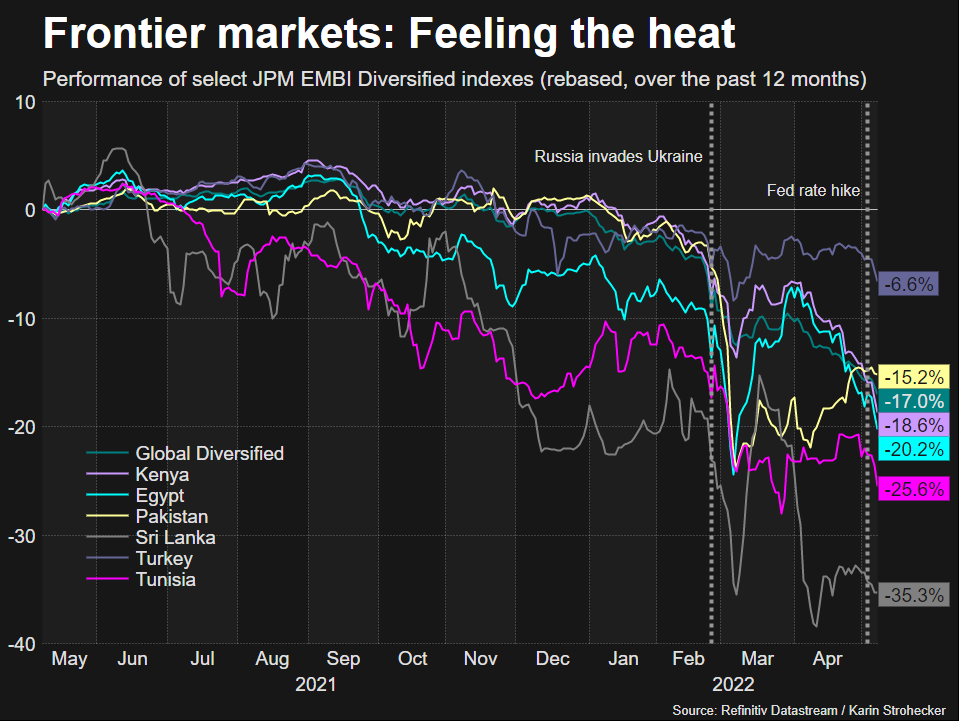

JPMorgan’ın gelişmekte olan ülke dolar tahvil endeksinde EMBIGD getirileri %7’nin üzerine çıktı.

Ekonomik kötü yönetim ve siyasi huzursuzluğun yanı sıra daha yüksek borç maliyetleri, Sri Lanka’yı tam bir krize itmek için birleşti ve yatırımcıların korktuğu gibi, aynı senaryo başka yerlerde de tekrarlanabilir.

Daha yüksek borçlanma oranları, birçok gelişmekte olan piyasa hükümetini ve şirketini uluslararası tahvil piyasalarına dokunmaktan caydırıyor. Genellikle yeni tahvil ihracı için yoğun bir ay olan Nisan, bu yıl 2015’ten bu yana sadece 6,9 milyar dolarlık satışla ihraç edildi.

JPMorgan’ın gelişmekte olan piyasalar stratejisti Trang Nguyen, tahvil satışlarının toparlanacağını öngördü, ancak “bunun daha yüksek bir maliyetle gelmesi gerekse bile, ülkelerin sonunda finansman boşluklarını kapatmaları gerekecek”.

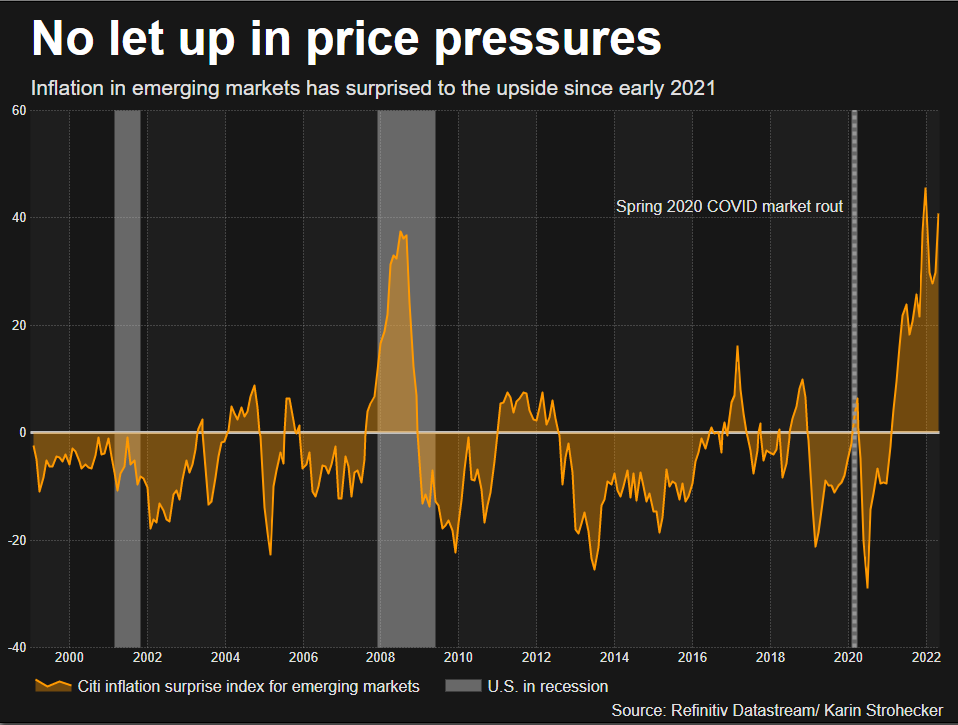

Enflasyon merkezleri

Doların gücü ve yerel para birimi zayıflığı, daha yüksek ithalat faturalarına ve dolayısıyla enflasyonun hızlanmasına neden olur.

Gelişmekte olan piyasalar sıkılaştırma döngülerine gelişmiş emsallerinden çok önce başlamış olsa da, enflasyon sürekli olarak beklentileri aşmıştır.

Oranlar göz kamaştırıcı: Arjantin’de yıllık enflasyon %50’nin üzerinde, Türkiye’de %70 seviyesinde. Macaristan gibi daha zengin gelişmekte olan ekonomiler bile çift haneli enflasyon görüyor.

Uluslararası Para Fonu, enflasyonun bu yıl gelişmekte olan piyasalarda ortalama %8,7 olmasını bekliyor – Ocak ayındaki öngörülenden yaklaşık 2,8 puan daha yüksek.

Türkiye, Tunus, Mısır, Gana ve Kenya, sert döviz borç yükleri, cari işlemler açığı ve gıda ve enerji ithalatına olan yoğun bağımlılıkları nedeniyle risk altında görülen ülkeler arasında yer alıyor.

UBS’den Narain, “Emtia fiyatları kırılganlığın kilit bir eksenidir ve petrol ve gıdaya karşı yenilenen bir yükseliş görürsek, büyüyen bir kayıp listesi görebiliriz” dedi.

Reuters