Borsa

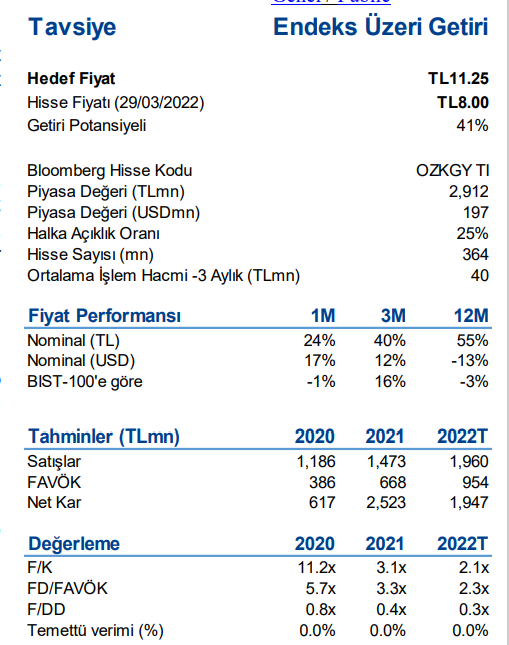

Yatırım Finansman ÖZAK GYO hissesi için hedef fiyatı yükseltti

2021 yılında artan net nakit pozisyonuyla güçlü sonuçlar Güçlü 2021 yılı sonuçlarını (yıllık %91 NAD büyümesi, 683mnTL net nakit pozisyonu)…

2021 yılında artan net nakit pozisyonuyla güçlü sonuçlar

Güçlü 2021 yılı sonuçlarını (yıllık %91 NAD büyümesi, 683mnTL net nakit pozisyonu) takiben, Özak GYO’nun geçen hafta düzenlediği analist toplantısının ardından değerlememizi gözden geçirdik. 2021’de gayrimenkul yatırımlarına olan güçlü taleple ünite satış gelirleri 1,2mlrTL’ye (yıllık +%18) ulaştı. Aynı zamanda, pandemi kısıtlamalarının aldırılmasıyla otel ve kira gelirleri 156mnTL (yıllık +%72) ve 62mnTL’ye (yıllık +%27) yükseldi. İnşaat sektöründeki maliyet baskısına rağmen, başarılı maliyet yönetimiyle Şirket FAVÖK marjını %33’ten %45’e yükseltti. Sonuç olarak, Şirket 683mnTL (2020: 135mnTL) net nakit pozisyonuyla 2,5mlrTL (yıllık +%309) net kar açıkladı.

2022’de 1,5mlrTL ünite satış gelir tahmini

Enflasyondaki yükseliş trendi ve negatif reel faiz ortamında, gayrimenkul yatırımlarının cazibesini koruduğunu gözlemliyoruz. Aynı zamanda, arz-talep açığı ve inşaat maliyetlerindeki artış trendi konut fiyatlarında yükselişe sebep olmaktadır. Ancak, Özak GYO gibi elinde stok bulunan GYO’ların marjlarının daha dirençli kalacağını düşünüyoruz. Özellikle, Emlak Konut’un Büyükyalı Projesi’ndeki payının satın alınmasıyla Özak GYO’nun projedeki payının %75’e yükselmesinin karlılığı destekleyeceğini öngörüyoruz. 2022’de Büyükyalı (Hedef NAD’nin %21’i) satışlarının 200 üniteyle 1mlrTL’ye

ulaşmasını beklerken Göktürk-1’de (Hedef NAD’nin %1’i) kalan 3 ünitenin de satılmasıyla 37mnTL gelir öngörüyoruz. Göktürk-1’deki güçlü talebin ardından inşa süreci başlayan Göktürk-2’de (Hedef NAD’nin %3’ü) ise 35 üniteyle 439mnTL gelir tahminimiz bulunmaktadır.

207mnTL Ela Otel gelir beklentisi

2021’deki renovasyon sürecinin ardından Ela Otel Ela Excellence olarak faaliyete başladı. Rusya-Ukrayna gerginliğinin turizm sektörünü negatif etkileyeceğini düşünsek de, normalleşme süreci ve TL’deki değer kayıplarıyla otel gelirlerinin 2022’de 207mnTL’ye (yıllık +%32) ulaşacağını tahmin ediyoruz. Diğer kira getirili varlıklardan elde edilecek gelirlerin 85mnTL (yıllık +%36) olarak gerçekleşmesini beklerken, Büyükyalı’daki ticari alan olan Fişekhane’den 20mnTL (2021: 15mnTL) hizmet gelirleri öngörüyoruz.

Hedef Fiyatımızı 8,30TL’den 11,25TL’ye yükseltiyoruz

Güçlü satış tahminleri, iyileşen otel gelirleri, dirençli marjlar ve net nakit pozisyonundaki sağlıklı bilançosuyla OZKGY için tavsiyemizi Endeks Üzeri Getiri olarak sürdürüyoruz. 6.8mlrTL (önceki: 5mlrTL) olan Hedef NAD’ımıza %40 (değişmedi) iskonto uygulayarak 11,25TL Hedef Fiyat’a ulaştık. Sektör ortalaması %11 iken, OZKGY %57 iskontoyla işlem görmektedir.

Yeni bir proje değerlememizde yukarı yönlü riske sebep olabilir

Göktürk-3 veya Balmumcu arsalarında yapılabilecek yeni bir proje ve sürdürülebilir temettü dağıtım politikası açıklanması değerlememiz üzerinde yukarı yönlü risklere işaret ederken beklentilerin üzerinde faiz oranları ve teslimlerde gecikme ile turizm aktivitesinde yavaşlamaya sebep olabilecek pandemi kısıtlamaları değerlememiz üzerinde aşağı yönlü risk oluşturmaktadır.

Ak Yatırım’dan yeni hisse önerisi…

İnfo Yatırım, Aksa Enerji’yi Hisse Önerilerine Ekledi…