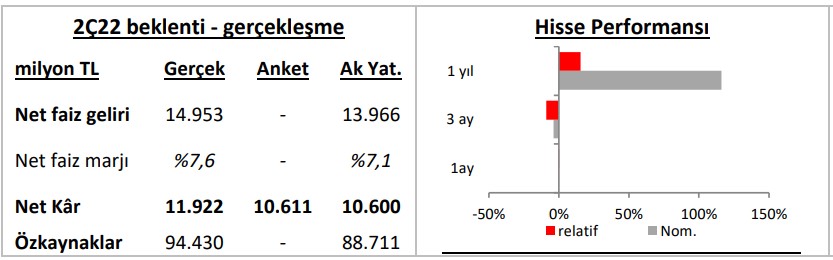

Beklentiden iyi gelen net faiz marjı sayesinde net kâr beklentimizi geçti

‐ Yapı Kredi 2Ç22’de önceki çeyreğe göre %64 artışla 11.9 milyar TL net kâr açıkladı ve böylece 10,6 milyar TL düzeyindeki tahminimizi ve medyan analist beklentisini yendi. Kârın beklentimizi geçmesi net faiz marjının %7,6 ile beklentimizden 50 baz puan yüksek olmasından ve komisyon gelirlerinin öngörümüzden daha güçlü gelmesinden kaynaklandı.

‐ Net faiz geliri (swap dahil) önceki çeyreğe göre %77 artarken, artışın %55’i enflasyon değerleme oranı %35’ten %50’ye çıkan ve hacmi 9 milyar TL artarak 81 milyar TL’ye ulaşan TÜFE tahvillerden geldi. TÜFE tahviller öz kaynakların %86’sını oluşturdu. Tahvil getirisi beklentimize paralel gelirken, özellikle TL kredi‐mevduat getiri farkının beklentimizi geçmesi net faiz marjının önceki çeyreğe göre 280 baz puan artmasını destekledi.

‐ Tahsili gecikmiş alacaklara (TGA) LYY kredisi sınıflandırması ve hacimli bir kredi nedeniyle brüt 4,6 milyar TL giriş oldu. Buna karşılık yaklaşık 1,0 milyar TL tahsilat ve 2,9 milyar TL iptal nedeniyle TGA’daki artış 0,7 milyar TL’de kaldı. Böylece, 2Ç22 sonunda toplam TGA 18,8 milyar TL (TGA oranı %3,7) oldu. Yakın izlemedeki krediler 2,2 milyar TL artışla 74,6 milyar TL oldu. Karşılık oranı ilgili gruplarda hafif gerilerken, net karşılık gideri (kur netleşmiş) 1,9 milyar TL’de (1Ç22’de 0,4 milyar TL), kredi risk maliyeti de 156 baz puan ile beklentimize paralel geldi. İlk altı ayda kredi risk maliyeti 100 baz puan oldu (2021 öngörüsü 150bps).

Yorum

Banka yılın ikinci yarısında fonlama maliyetinde artış beklemekle birlikte 3. Çeyreğin başı itibarıyla marjların yükselmeye devam ettiğini belirtti. Ayrıca enflasyon muhasebesi uygulansaydı da ilk altı ay net kârının önceki yıla göre güçlü artış göstereceği ve buna karşılık özkaynak kârlılığının %6‐9 aralığında olacağı bilgisini paylaştı. Özkaynak kârlılığı açısından yönetim yılın ikinci yarısında da benzer bir sonuç bekliyor.

Banka için 2022 net kâr tahminimizi %45 artışla 46 milyar TL’ye yükselttik. Buna göre öz kaynak kârlılığını %50 civarında bekliyoruz. Değerlememizde %30’un hafif altında belirlediğimiz yeni sermaye getiri beklentisi ile 12 aylık fiyat hedefini de %14 artış ile 8,00 TL’ye (%68 getiri hedefi). ‘Endeksin Üzerinde Getiri’ görüşümüz devam ediyor.

Ak Yatırım temel analiz raporu

Ziraat Yatırım, Arçelik’i Hisse Öneri Portföyünden çıkardı, Emlak Konut GYO’u ekledi

BİST şirketlerinde kar patlaması!

Yatırım Finansman, AKBNK ve VAKBN’yi model portföye ekledi, GARAN’ı model portföyden çıkardı