Borsa

TOFAŞ’ta hedef fiyat TL73.10

Yeni Doblo artık İspanya’da üretilecek Stellantis, Bursa fabrikasında 22 yıldır üretilen Doblo’nun yeni ve elektrikli versiyonlarının üretimini İspanya’daki Vigo…

Yeni Doblo artık İspanya’da üretilecek

Stellantis, Bursa fabrikasında 22 yıldır üretilen Doblo’nun yeni ve elektrikli versiyonlarının üretimini İspanya’daki Vigo fabrikasına taşımaya karar verdi. Bu kararla Bursa fabrikasındaki, mevcut Doblo üretimi aynı sözleşme koşullarıyla bir yıl daha uzatılarak 2023 yılı sonunda sona erecek.

Tofaş’ın tam kapasite kullanımına imkan verecek farklı proje alternatifleri üstünde çalıştığını biliyoruz, ancak şu an için önümüzde tahminlerimizi devam ettirecek somut bir gelişme bulunmuyor. Koç Holding ve Stellantis’in Bursa fabrikasında yeni projelere karar vermek için önlerinde en az bir yıl daha olduğunu varsayabiliriz. Bursa fabrikası Stellantis’in önemli stratejik üretim tesislerinden biri olduğu için bu konuda iyimser kalmayı tercih ediyoruz.

Yine de 2024 yılından itibaren düşecek kapasite ile yaptığımız yeni tahminlerimiz sonucu revize edilmiş 12 aylık hedef hisse fiyatımız 73.10TL olup %11’lik sınırlı bir artış potansiyeline işaret ediyor. Bu sebeple tavsiyemizi Endekse Paralel (EP) olarak değiştiriyoruz.

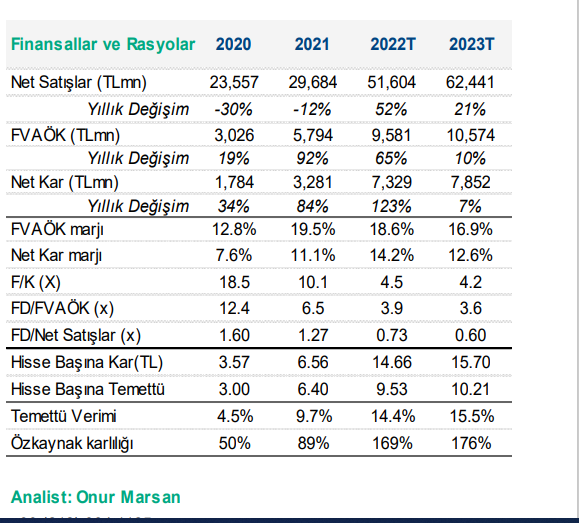

Şirketin karlılığını ve temettü politikasını önümüzdeki 2 yıl boyunca koruyacağına inanıyoruz. Ancak aynı zamanda yeni bir proje açıklanmadan önce Tofaş hisselerinin baskı altında kalmasını bekliyoruz. 2022 tahminlerimiz sırasıyla 3.9x FD/FVAÖK ve ve 4.5x F/K’ya işeret etmekte olup 5.2x ve 7.4x ile işlem gören benzerlerine göre ıskontoludur.

BİST’te işlem gören en sağlam hisse senetlerinden biri ama…

Şirketin mevcut Al ya da öde sözleşmelerini önümüzdeki iki yıl için FVAÖK üretimi için bir garanti olarak görüyoruz. 2024’ten itibaren Doblo kapasitesini tahminlerimizden çıkardık ve henüz kesinleşmiş yeni bier proje olmadığı için Doblo’suz bir üretim öngördük. Buna karşılık yurtiçi pazarda binek araç segmentinde EGEA serisinin, bir başarı hikayesi olmaya devam etmesini bekliyoruz. İhracat tarafında ise Egea/Tipo’nun yeni elektrikli ve SUV modelleriyle desteklenen genişletilmiş model portföyü, ihracat hacminin artmasına neden olacak. Şirket, 2022 için PBT marjı beklentisini %8’den çift haneli olarak revize etti. Bizim de önümüzdeki iki yıl için vergi öncesi kar marjı tahminimiz %11 seviyesinde.

Otomotiv pazarı zor zamanlar yaşıyor

Otomotiv pazarı aynı anda birden fazla riskle karşı karşıya. Bunlar; i) yarı iletken tedarik sorunları, ii) yerel talebi önemli ölçüde azaltan TL’deki değer kaybı, iii) artan üretim maliyetleri (elektrik, çelik, alüminyum vb.), ve iv)yüksek vergiler yükü. Böyle sıkıntılı dönemlerde Tofaş’tan güçlü modeli ile BİST’in en sağlam şirketleri arasında yer alıyor. Bu durumun değişmemesi en büyük temennimiz.

Yüksek kalite ve maliyet verimliliği ile tanınan Bursa fabrikası, yüksek KKO ile çalışırsa gerçek verimliliği ortaya çıkar.. Tofaş Bursa fabrikası, Stellantis’in dünyadaki önemli stratejik üretim tesislerinden biridir, Tofaş’ın ayrıca Stellantis en büyük Ar-Ge merkezlerinden biridir. Tesis, esas olarak yüksek kaliteli üretimi ve verimliliği ile tanınmaktadır. Koç Holding ve Stellantis’in Bursa fabrikasının kapasitesini doldurmak için bir veya birkaç proje üzerinde anlaşabileceklerine inanıyoruz. Potansiyel projeler arasında i) PSA’nın SUV modelleri için ortak platform kullanımı veya ii) Tofaş, Stellantis’in dağıtım ağı aracılığıyla ihracat yaptığı ülke sayısını artırabilir.

Katalistler: i) Egea ailesi için yeni bir küçük SUV duyurusu, ii) PCA markaları için ortak platform kullanımı

Riskler: i) İhracat talebinin daha da zayıflaması, ii) Dalgalı kur hareketleri

Garanti BBVA Yatırım şirket raporudur

Kimpur ihracatını %48,9 artırarak TİM’in ilk 1000 İhracatçı Listesi’nde 71 basamak birden yükseldi!

BAE varlık fonu Türk ilaç şirketini satın alıyor!