Borsa

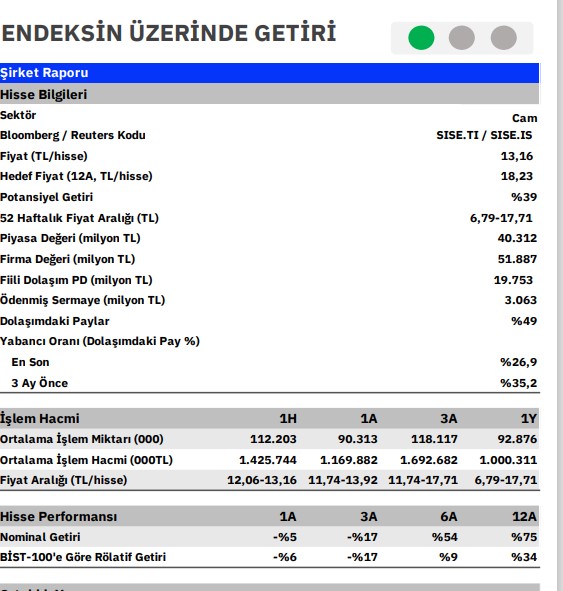

Şişe Cam hisse önerisi: Endeksin üzerinde getiri (AL)

Rusya-Ukrayna-Gürcistan Bölgesi, 2021 yılında Şişecam’ın gelirlerinin %15’ini, FAVÖK’ünün %16’sını ve net karının %7’sini sağlamıştır. Şişecam’ın bölgedeki üretimi büyük ölçüde cam…

Rusya-Ukrayna-Gürcistan Bölgesi, 2021 yılında Şişecam’ın gelirlerinin %15’ini, FAVÖK’ünün %16’sını ve net karının %7’sini sağlamıştır. Şişecam’ın bölgedeki üretimi büyük ölçüde cam ambalaj olmakla birlikte (yaklaşık 2/3), oto cam, mimari cam ve cam ev eşyası üretim tesisleri de bulunmaktadır. Bölgedeki üretimin tamamına yakını Rusya’da yapılmaktadır. Oto cam üretiminde kullanılan hammaddelerin bazıları Avrupa’dan ithal edilmektedir ve bu alanda tedarik açısından sıkıntı yaşanması ihtimali bulunmaktadır.

Oto cam segmenti haricinde ise, üretimi sekteye uğratabilecek, bölge dışından önemli hammadde ithalatı ihtiyacı bulunmamaktadır. Nitekim, üretim açısından Rusya bölgesinde tüm üretim kollarını etkileyebilecek çok dramatik bir düşüş olması ihtimali azdır.

Rublenin değer kaybı ve krizin uzun sürmesi ihtimali, bölgedeki tüketim talebi açısından risk teşkil etmektedir. Rublenin Şişecam’ın cirosundaki payı %11, SMM’sindeki payı %13’tür. Bölgedeki talepte uzun vadede özellikle meşrubat tüketiminde (coca cola, pepsi, vs) ve dolayısıyla cam ambalaj talebinde azalma ihtimali bulunmaktadır. Bölgedeki tüketim içerisinde ve ciroda Ukrayna’nın payı çok düşüktür. Şişecam’ın bölgede üretip bölge dışına yaptığı ihracat ise Şişecam’ın toplam

cirosunun %1,5’i seviyesindedir ve bunun tamamına yakını cam ambalajdır. Krizin uzun sürmesi ve bölgedeki talepte önemli gerileme olması durumunda, üretimin yaptırım uygulanmayan pazarlara sunulması ihtimal dahilindedir, fakat bu konuda netlik bulunmamaktadır ve en azından ilave bir lojistik maliyetine sebep olacaktır.

Yaşanmakta olan önemli krize ragmen, 2022 yılında Şişecam’ın satış gelirlerinin ve FAVÖK’ünün sırasıyla %97 ve %82 büyümesini beklemekteyiz. Konservatif olmak adına tahminlerimizde, Rusya-Ukrayna-Gürcistan bölgesi gelirlerinin 2022’de önemli oranda azalacağını ve bölge dışına ihracat yapılamayacağını varsaymaktayız.

Şirketin maliyet yapısı (SMM) içerisinde yurtiçi doğalgaz %12, yurtdışı doğalgaz %7 ve elektrik %7 paya sahiptir. Şişecam doğalgazın, diğer enerji maliyetlerinin ve bazı hammadde maliyetlerinin bir bölümünü hedge etmektedir. Rusya bölgesi haricinde, şirketin faaliyet gösterdiği tüm segmentlerde küresel talep olumlu yönde hareket etmeye devam etmektedir.

Nitekim pazar şartları, artan üretim maliyetlerinin ürün fiyatlarına yansıtılabilmesine destek olmaktadır. Yine de artan enerji ve lojistik maliyetleri nedeniyle, 2022 tahminlerimizde FAVÖK marjında 180 baz puan gerileme olabileceğini varsaymaktayız. Bütün bunlara karşın, ABD Wyoming’deki soda külü tesisinden sağlanacak cironun şirketin konsolide finansallarına dahil edilecek olması ve TL’nin değer kaybının yurt dışı gelirleri üzerinde olumlu etkide bulunması sebebiyle 2022’de şirketin faaliyet performansının kuvvetli olmasını beklemekteyiz.

Hisse için öngördüğümüz TL18,23’lük hedef fiyat %39 yükseliş potansiyeline işaret etmektedir. Son 1 aylık sürede BIST-100’ün %6 altında performans gösteren hisse, 2022 ve 2023 tahminlerimize göre 5,3x ve 4,7x FD/FAVÖK ve 4.1x ve 3.4x F/K çarpanlarıyla işlem görmektedir. Bu çarpanları da şirketin kendi tarihsel çarpanlarına ve global benzer şirketlerin çarpanlarına kıyasla önemli ölçüde iskontoludur. Kriz ortamı nedeniyle kısa vadede volatilitenin yüksek seyretmesi ihtimali bulunsa da hissenin orta vadede ENDEKSİN ÜZERİNDE GETİRİ sağlayacağını tahmin etmekteyiz.

Gedik Yatırım Şirket Raporu’ndan alıntıdır

PEGASUS hissesi için AL önerisi

Gedik Yatırım, Galata Wind’i model portföyünden çıkarttı

Migros: Endeksin Üstünde Getiri bekleniyor