Borsa

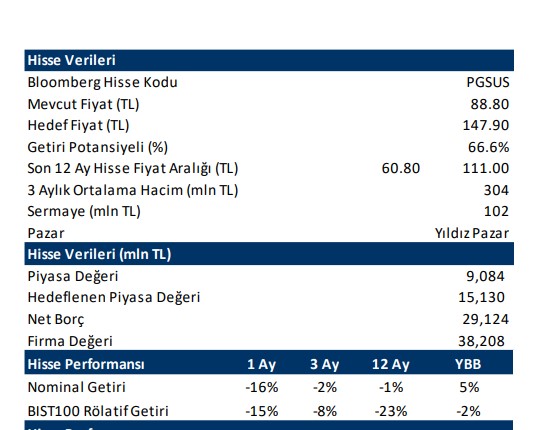

PEGASUS hissesi için AL önerisi

4Ç21 net rakamı beklentilerin altında, Değerlendirme: Sınırlı olumsuz Pegasus, 4Ç21’de 3,492 milyon TL gelir (Konsensus: 3,574 milyon), 478 milyon TL…

4Ç21 net rakamı beklentilerin altında, Değerlendirme: Sınırlı olumsuz

Pegasus, 4Ç21’de 3,492 milyon TL gelir (Konsensus: 3,574 milyon), 478 milyon TL FAVÖK (Konsensus: 615 milyon TL) ve 970 milyon TL net zarar (Konsensus: 717 milyon TL net zarar) açıkladı. 4Ç21 FAVÖK ve net kar rakamının beklentilerin hafif altında açıklanması ve Rusya – Ukrayna savaşının havacılık sektörüne etkilerini düşünerek hisse üzerinde sınırlı olumsuz bir etkiye neden olabileceğini düşünüyoruz.

■ Pegasus, 4Ç21’de satış gelirlerini yıllık %172 artış ile 3,492 milyon TL seviyesine yükseltmiştir.

■ Şirket’in FAVÖK rakamı yıllık bazda %11924 artarak 478 milyon TL seviyesinde gerçekleşmiştir. 4Ç21’de FAVÖK marjında da yıllık bazda 13,4 puanlık bir artış olmuştur.

Genel değerlendirme

Dördüncü çeyrek finansallarının ardından tahminlerimizde bir değişikliğe gitmiyoruz. Pegasus için 12-aylık hedef fiyatımızı 147.90 TL, önerimizi de AL olarak sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 Endeksi’nin %2 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 17.1x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Deniz Yatırım araştırma raporundan

Gezinomi, Borsa İstanbul’da işlem görmeye başladı…

Gedik Yatırım, Galata Wind’i model portföyünden çıkarttı

Migros: Endeksin Üstünde Getiri bekleniyor