Net kar beklentileri aştı

Koç Holding 3Ç22 konsolide finansallarında piyasa beklentisinin %23 üstünde 19,86 milyar TL (Piyasa: 16,1 milyar TL) net kar açıkladı. Net kar 3. çeyrekte yıllık bazda %384 büyüdü. Net kardaki büyümenin ana sürükleyicileri finans ve enerji sektörü oldu. Konsolide ciro ise yıllık bazda %185 büyüyerek 261 Milyar TL’ye ulaştı. Net kar rakamının piyasa tahmininden oldukça iyi gelmesinin sebebi oldukça güçlü finansallar açıklayan TUPRS ve YKBNK sonuçları.

Solo nakit pozisyonunda değişim yok: Holding’in, YKB AT1 yatırımı dahil olmak üzere düzeltilmiş solo net nakit pozisyonu, 2Ç22 sonundaki 127 milyon dolara kıyasla, 3Ç22 sonunda 104 milyon seviyesinde kaldı.

Toplam brüt solo nakit pozisyonu, %100’ü döviz cinsinden olmak üzere, 1,3 milyar dolar (YKB AT1 dahil 1,5 milyar dolar) seviyesinde. Holding’in 4Ç22’de Ford Otosan’ın ikinci temettü ödemesinden yaklaşık 770mn TL alacağını hatırlatmak isteriz.

AL tavsiyemizi koruyoruz

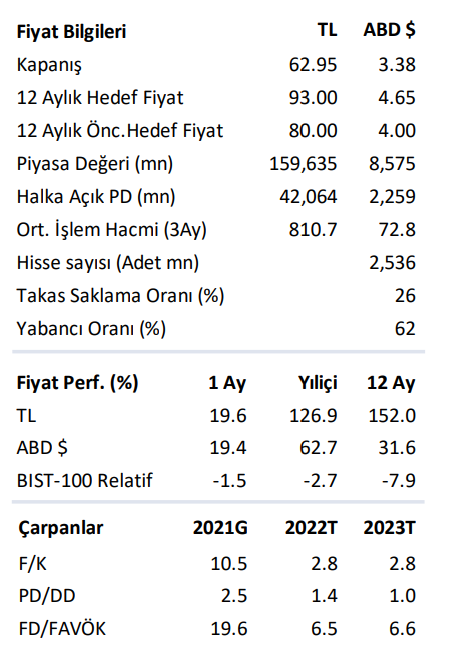

TUPRS ve YKBNK hisseleri için yaptığımız revizyonun ardından KCHOL hedef fiyatımızı 93TL/hisse’ye yükseltiyor ve AL tavsiyemizi koruyoruz.

Hisse cari net aktif değerine (NAD) göre %31 iskonto ile işlem görüyor.

Hissenin 1-yıllık, 3-yıllık ve 5-yıllık ortalama NAD iskontoları ise sırasıyla %32, %26 ve %10 seviyelerinde bulunuyor. Hisse ayrıca portföyünün %90’nından fazlasını oluşturan halka açık iştiraklerinden oluşan NAD’ine göre %26 iskonto ile işlem görüyorken son bir yıllık ortalama iskontosu %25 ve son 3 yıllık ortalama iskonto ise %15 seviyesinde bulunuyor.

İskonto oranının bulunduğu seviyeler Holding hissesinin iştirak hisselerine göre de oldukça cazip olduğuna işaret ediyor.

Araştırma kapsamımızdaki iştiraklerdeki temettü tahminlerimize dayanarak, Holding’in temettü gelirinin 2023’te 15 milyar TL’yi aşmasını bekliyoruz.

İş Yatırım şirket raporudur

Yapı Kredi Yatırım’dan strateji: S&P500’de yıl sonu rallisi, Fed 1Ç2023’de fren yapar

Şişecam’a 240 Milyon Euro’luk Sendikasyon Kredisi…

İş Yatırım’dan Turkcell için ‘AL’ tavsiyesi