Borsa

İş Yatırım’dan Tüpraş için AL önerisi

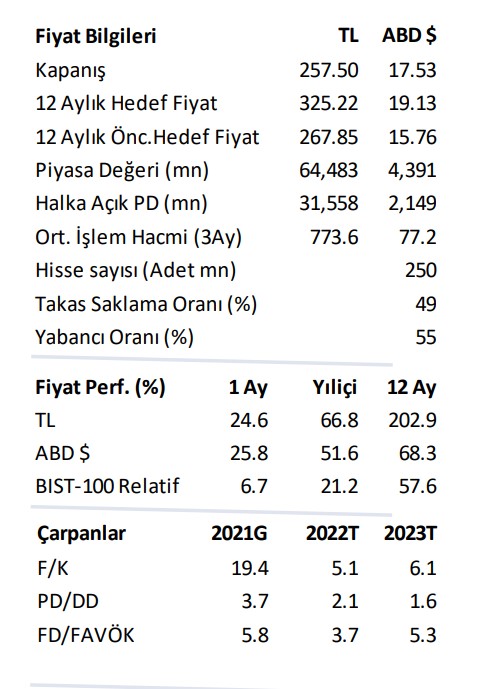

Tahminlerimizde güncelleme ile AL tavsiyemizi yineliyoruz Tüpraş için hedef fiyatımızı güncellenmiş rafineri marjı beklentilerimize dayanarak 268TL den 325TL’ye yükseltiyoruz.…

Tahminlerimizde güncelleme ile AL tavsiyemizi yineliyoruz

Tüpraş için hedef fiyatımızı güncellenmiş rafineri marjı beklentilerimize dayanarak 268TL den 325TL’ye yükseltiyoruz. Hisse için revize hedef fiyatımız %26 yukarı potansiyele işaret ettiğinden AL tavsiyemizi koruyoruz. Hisse 2022T 3.7x FD/FAVÖK ve 5.1x F/K çarpanları ile global benzer şirket çarpan ortalamalarına kıyasla sırasıyla %46 ve %59 iskontolu işlem görmekte. Destekleyici ham petrol ve marj dinamiklerinin Tüpraş için daha iyi bir operasyonel görünüme işaret ettiğini ve FAVÖK büyümesinin güçlü ürün marjları ile desteklenerek önemli ölçüde hızlanacağını düşünüyoruz.

Ürün marjlarının yukarı yönlü hareketi ivme kazanıyor

Dördüncü çeyrekte ortalama 11,3$/v olan dizel ürün karlılığı birinci çeyrekte 18,5$/v seviyesine yükselirken Mart ayında 31,6$/v seviyesine yükseldi. Dördüncü çeyrekte 9,1 $/v olan jet yakıtı ürün karlılığı birinci çeyrekte 15,4$/v seviyesine yükselirken Mart ayında 24$/v seviyesine yükseldi. Bunun temel nedeni, Avrupa’nın orta distilat ürünlerindeki açık pozisyonu ve Rusya’nın yaptırımlar nedeniyle ihracat pazarlarına kapalı olması. Öte yandan, pandemi sebebiyle baskılanan seyahat talebine ek olarak Ukrayna hava sahasının kapalı olması ve batılı havayollarının Rus hava sahasından uzak durması nedeniyle uçakların daha uzun süre havada kalması gerektiğinden, Ukrayna[1]Rusya savaşı küresel jet yakıtı beklentilerini bozmayabilir. Dördüncü çeyrekte 12,5 $/v olan benzin ürün karlılığı birinci çeyrekte 12,3$/v seviyesine geriledi.

Orta distilat ürün karlılıklarında Nisan’da da devam eden artış eğilimi ile birlikte, yılın ilk yarısının geri kalanında rafinaj marjlarının yüksek kalmasını bekliyoruz. Öte yandan, marjların artış trendinde olacağı bahar dönemine girdiğimizi belirtmekte fayda var. Vadeli petrol fiyatlarının spotun altında işlem görmesine bağlı düşük ürün stokları da ürün marjlarını destekliyor.

Destekleyici ham petrol ve marj dinamiklerine dayanarak tahminlerimizi güncelledik

Tüpraş’ın daha önce paylaştığı 4-5$/v net rafineri marjı beklentisinin üzerinde 5,3$/v olan net rafineri marjı beklentimizi birinci çeyrek performansına ve güçlü seyreden ikinci çeyrek performansına dayanarak 8,3$/v seviyesine yukarı yönlü güncelledik.

Ayrıca şirketin yeni riskten korunma (hedge) stratejisi, petrol fiyatlarında keskin bir düşüş olması durumunda stok kayıplarını sınırlayabilir.

Potansiyel katalizörler ve riskler

Artan talep ve mobiliteyle ürün karlılıklarının güçlenmesi ve ağır-hafif petrol makaslarının şirket lehine açılması hisse performansı için en önemli katalizörler olarak öne çıkıyor. Değerlememize yönelik en önemli risk unsurlarını ise, küresel ekonominin zayıflamasına yönelik endişeler, özellikle Ukrayna-Rusya savaşının Avrupa ekonomisi üzerinde yaratabileceği olumsuz etkiler, yüksek enerji fiyatları ve ağır-hafif petrol fiyat makaslarının daralması olarak sayabiliriz.

Yataş: Mevcut değerleme fırsat teşkil ediyor

Vakıf Yatırım’dan yeni hisse önerileri