Ekonomi

Kaya Özyürek: OIS Piyasası Neyi Fiyatlıyor?

Öncelikle OIS piyasasının ne olduğunu açıklamakla yazımıza başlayalım. OIS piyasası, diğer bir deyişle “overnight indexed swap” piyasası, referans alınan bir…

Öncelikle OIS piyasasının ne olduğunu açıklamakla yazımıza başlayalım.

OIS piyasası, diğer bir deyişle “overnight indexed swap” piyasası, referans alınan bir faiz oranının belirli vadeler boyunca beklenen seyrinin fiyatlandığı bir faiz swap’ı piyasasıdır. Bu piyasada ilgili para birimi cinsinden uzlaşılan bir tutar vardır. Bu tutar, swap işleminde taraflarca el değiştirmez. OIS işleminde taraflardan biri “fixed payer-floating receiver” swap’ın vadesi sonunda, vade başında belirlenen tutar üzerinden vade başında belirlenmiş olan faiz oranına tekabül eden miktarı karşı tarafa öder. Taraflardan diğeri “fixed receiver-floating payer” ise belirlenen tutar üzerinden, referans alınan faizin vade sonuna kadar olan gerçekleşmiş günlük oranlarının “bileşiklendirilmesi” sonucu elde edilen faize tekabül eden miktarı karşı tarafa öder.

Referans alınan faizin swap işleminin vade başında belirlenen sabit faiz oranının üzerinde gerçekleşmesi sabit faizi ödeyip değişken faizi alan “fixed payer-floating receiver” taraf için kazançlı olurken altında gerçekleşmesi (genel anlamda) zararlı olmaktadır. Bu nedenle referans alınan faiz oranının ilgili vade sonuna kadar olan günlük değerleri, bu işlemde büyük bir önem arz etmektedir. Türkiye’de OIS işlemlerinde ise BİST bünyesindeki repo piyasasından elde edilen TLREF (Türk Lirası Referans Endeks Faiz Oranı) baz alınır.

Aşağıdaki grafikte 26 Kasım 2021 itibariyle 3 aylık ve 12 aylık TL cinsinden OIS getirilerini görebilirsiniz. Getiriler, faiz swap’ının “fixed payer-floating receiver” tarafının vade sonunda ödeyeceği faiz oranını temsil etmektedir.

Grafik 1

Kaynak: Twitter- @OverHedged

Grafikten de görüldüğü üzere her iki vade için olan OIS getirileri, merkez bankasının politika faizinin oldukça üzerinde fiyatlanmakta. Bu da bizlere piyasanın önümüzdeki dönem için faiz artırımlarını fiyatladığını göstermekte.

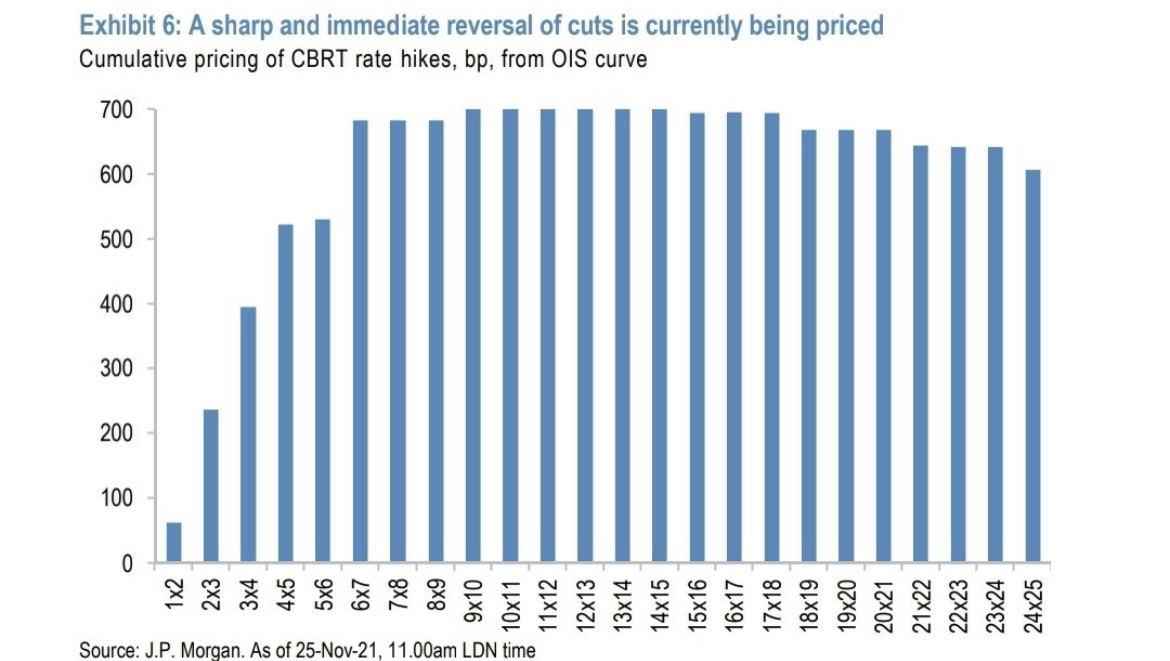

Aşağıda JP Morgan’ın araştırma raporundan bir grafik bulunmakta. Bu grafik OIS piyasasında, belirtilen vade aralıklarında kümülatif olarak ne kadar faiz arttırılacağına yönelik olan fiyatlamaları göstermekte. X eksenini şu şekilde okuyabilirsiniz: 6×7: 6 ay sonraki 1 aylık dönem aralığındaki beklenti kümülatif faiz artışı.

Grafik 2

Kaynak: Twitter- @e507

Anlaşılacağı üzere piyasa, önümüzdeki 2-3 aylık süreçte dahi faiz artırımı/artırımları fiyatlamakta. 2022’nin sonuna kadar olan faiz patikası için ise piyasa, kümülatif olarak 700 baz puanlık (%7’lik) bir faiz artırımını fiyatlamakta. Yani piyasa içinde bulunduğumuz faiz indirim sürecini sürdürülebilir bulmamaktadır. Elbette ki piyasa fiyatlaması gelecekte uygulanacak politikaları göstermez, bir izlenim verir. Bu olguyu Kasım ayının başında İngiltere merkez bankasının piyasadaki genel beklentilerin aksine faiz arttırmaması ile görmüştük. Bu nedenle piyasada gerçekleşen fiyatlamaları bir “tahmin patikası” olarak görmekte fayda var.

Son olarak şunu da belirtelim: OIS piyasasının derinliği, referans alınan faizin seyrine yönelik tahminlerin genelini yansıtma derecesi bağlamında dikkate alınması gereken önemli bir unsurdur.

Kaya Özyürek

Twitter: @financeplumber

Kaynak linkleri:

Grafik 1: https://twitter.com/OverHedged/status/1464511053769945092

Grafik 2: https://twitter.com/e507/status/1464602758837854216

https://www.takasbank.com.tr/tr/hizmetler/hizmet-verilen-piyasalar/tezgah-ustu-turev-araclar-otc/genel-tanim