Döviz

Güldem Atabay: Enflasyonda mucize – Politika faizinin altında kalmayı başardı!

Daha geçtiğimiz hafta sene sonu TÜFE enflasyonu beklentisini %12,2’den %14,1’e çekerken 2021’in son ayında yıllık enflasyonun %18-20 bandından %14’lere doğru…

Daha geçtiğimiz hafta sene sonu TÜFE enflasyonu beklentisini %12,2’den %14,1’e çekerken 2021’in son ayında yıllık enflasyonun %18-20 bandından %14’lere doğru gerileyeceğini müjdesini veren merkez bankası bir kez daha haklı çıkmış görünüyor. Temmuz ayı enflasyonu 18 yılın aylık rekorunu kırsa ve beklentinin üzerinde gerçekleşse de yıllık enflasyon %18,95 ile politika faizi olan %19’un altında kaldı. Merkez Bankası Başkanı Kavcıoğlu sözünü verdiği gibi politika faizini hem gerçek enflasyonun hem de sene sonu için beklenen enflasyonun üzerinde tutarak, enflasyonla mücadelede sıkı para politikasına devam ettiğini kanıtladı. Böylece TL güçlenirken, Dolar/TL 8,29 seviyelerine kadar indi, Euro/TL 9,85 seviyelerini test etti.

Şimdi tam da Kavcıoğlu’nun Cumhurbaşkanı Erdoğan’a söylediği gibi, temmuz-ağustos ayları sonrasında sıkı para politikası sayesinde politika faizini indirecek ve Türkiye ekonomisinin başkanlık sisteminde hak etiği şahlanışına yer açacak faiz indirimi imkanı ufukta belirmiş görünüyor. Faiz indirmeye başlayarak enflasyonla mücadelede büyük bir kazanım elde edileceğine de şüphe kalmıyor. Merkez bankası güvenilirliği artıyor. Enflasyon sarmalında faiz artırmaya hazırlanan dünyanın büyük ekonomileri Türkiye’nin para politikasındaki başarılarını imrenerek izliyor.

Ruh hallerimiz şaka kaldıracak günlerde değil ancak kara mizahın da ayrı bir tadı var tabi ki. Yandaş medya imparatorluğunun ekonomi kalemşörleri için kullanabilecekleri bir malzeme verebilmenin tadı da apayrı elbette.

Temmuz ayı TÜFE enflasyonu detayları ÜFE enflasyonu detayları ile birleştiğinde önümüzdeki aylarda yaşam şartlarının daha zorlaşacağını anlayabiliyoruz.

Enflasyon detaylarında ne var?

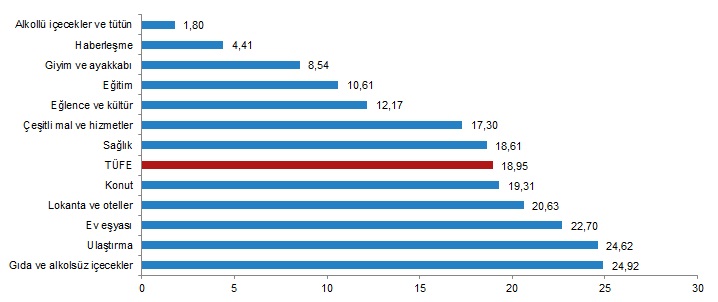

Tüketici fiyatları, temmuz ayında aylık bazda %1,80 arttı ve bu rakam yıllık TÜFE enflasyonunu hazirandaki %17,53 seviyesinden %18,95’e çıkardı. Alt kalemler itibarıyla, mevsimsel etkilerle giyim fiyatlarının ve genelde COVID-19’dan en ağır etkilenen hizmet sektörü fiyatlarının %18,95 olan manşet TÜFE enflasyonunun altında kaldığını izliyoruz. Diğer yandan pandemi yasaklarının kalkmasıyla üretim maliyetlerindeki artış hızla hizmetler sektörü tüketici fiyatlarına da yansımakta.

TL’nin değeri bugün yerinde kalsa, bu sürecin sene sonundan öteye devam etmesi kaçınılmaz çünkü ÜFE ile TÜFE arasındaki makas iyice açılmış durumda; sıkı olmayan para politikası ve inandırıcı olmayan enflasyon verileri sayesinde iç talep güçlü. Pandemi yasaklarının kalkması hizmet sektörü enflasyonun da hızlanmasını beraberinde getiriyor.

Gıda fiyatları enflasyonu ise %24,92 ile piramidin tepesinde. Hem küresel ısınmanın yarattığı üretim zorlulukları, hem tarım politikasızlığı ve ithalat gıda fiyatları artışının özellikle devam eden yangınlar sonrasında daha da yükseleceğinin habercisi.

TÜFE ana harcama gruplarına göre yıllık değişim oranları (%), Temmuz 2021

Üstelik çekirdek enflasyon (B-Endeksi/işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE) temmuzda aylık %1,0 artışla yıllık %18,51’de. Haziran’da %18,16’daydı. Bu da merkez bankası söyleminin aksine son aylarda baz yılı matematiğinin ötesinde bir düşüşe engel, enflasyon baskılarının güçlenerek devam ettiğini anlatmakta.

Teşbihte hata olmaz; üretici fiyatlarındaysa ortalık tam anlamıyla “yangın yeri”

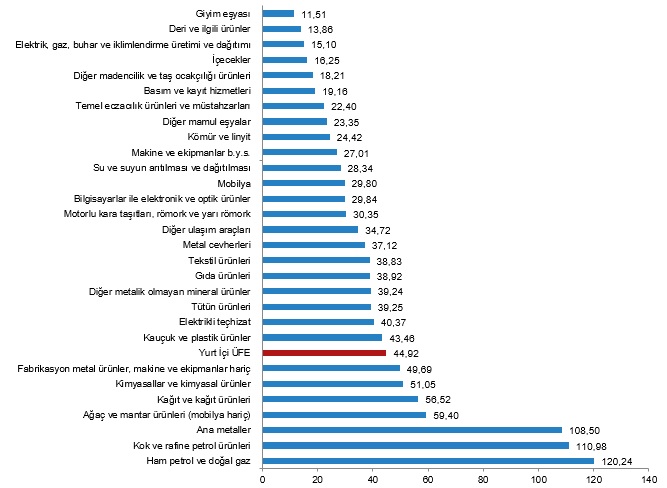

Yİ-ÜFE temmuz aylık artışı %2,46 ki yıllık %44,92 seviyesine taşıyor ÜFE enflasyonunu.

Sanayinin dört sektörünün yıllık artışları; madencilik ve taş ocakçılığında %34,35, imalatta %47,86, elektrik, gaz üretimi ve dağıtımında %15,10, su temininde %28,34. Ana sanayi gruplarının yıllık artışları; ara malında %57,23, dayanıklı tüketim malında %31,58, dayanıksız tüketim malında %31,44, enerjide %42,42, sermaye malında %31,38.

Rakamlar kendileri konuşuyor zaten. ÜFE ile TÜFE arasındaki fark 26 puana yükselmiş durumda. ÜFE yükseldikçe TÜFE’yi de yukarı çekmeye deva ediyor. Edecek.

Sektörlere göre Yİ-ÜFE yıllık değişim oranları (%), Temmuz 2021

Politika faizi değişir mi değil, enflasyon politika faizini geçer mi?

Merkez bankası para politikası yönetiminde faiz artıranların/indiremeyenlerin başına başkanlık sistemine geçtiğimizden bu yana gelenler, TÜİK’in yıllık enflasyon açıklamalarını politika faizinin altında tutmaya devam etmek zorunda olduğunu düşündürüyor.

Bu zorunluluk gerçekleri söylemek yerine koltuğunu kaybetmeyi göze alamayanlara ait bir hal elbette. Çünkü, ENAG enflasyon verileri yıllık enflasyonun açıklananın iki katından fazla, çoktan %50’ler sınırında gezindiğinin gösteriyor bize. Kendi çarşı-pazar deneyimimiz de ENAG verilerini destekler nitelikte.

Şu durumda, son enflasyon raporunda Cumhurbaşkanı’na faiz indirecek alanı olduğu konusunda halen yanlış izlenim veren merkez bankası gerçekte faiz indirecek alana sahip değil. Önümüzdeki çeyrekte bu sürtüşme para politikasında hatalı uygulamalar yaratacak boyutta.

TÜİK verileri %18-20 arasında gezinirken, yıllık enflasyonun %20’nin altına inmesi sene sonu için mümkün değil. Beklendiği tempoda Fed’in tahvil alımlarını azaltma haberinin ekim-aralık döneminde bir aşamada devreye sokması TL’de yeni bir değer kaybı dalgasını kaçınılmaz yapacak.

Faiz indirim macerasının seçim/erken seçim nedeniyle göze alınmak zorunda bırakılması halindeyse, zaten TL devalüasyonu sertleşerek devam edecek.

Merkez bankası para politikası mevcut yaklaşımı ve TÜİK verileri, enflasyonun aynı 1990’larda olduğu kadar kontrolden çıktığını gösteriyor. Fed’in temmuzdaki son yumuşak söylemi ile Dolar Endeksindeki değer kaybının TL üzerindeki etkisi kim bilir hangi kamu kurumunun desteği ile şişirilirken, enflasyon dinamikleri ve para politikası anlayışı TL’nin önümüzdeki 12 aylık sürede sertleşen bir ivme ile yeniden değer kaybedeceğini gösteriyor.

TL’nin değeri hakkında beklenti verebilmek kolay değil ancak önümüzdeki 12 ayda Fed’in de Pandora’nın Kutusu’nu çoktan açmış olacağı varsayımı altında Dolar/TL’nin 12 aylık süreçte çift haneli seviyelerde olacağı uçuk bir öngörü olmaz. “Resmi” enflasyon rakamının da mevcut yaklaşımın devamı halinde %25-30 civarına oturacağı da gereksiz karamsarlık olmaz.

GA.