Döviz

Güldem Atabay: Enflasyon geldi – 1940’lar, 1970’ler ve 2021

Hayır, konu Türkiye’nin yüksek enflasyonu değil. 2008 Küresel Finansal Kriz’den bu yana enflasyon yüzü görmeyen ABD ekonomisinde Nisan ayında %4,2’ye…

Hayır, konu Türkiye’nin yüksek enflasyonu değil. 2008 Küresel Finansal Kriz’den bu yana enflasyon yüzü görmeyen ABD ekonomisinde Nisan ayında %4,2’ye ulaşan ve yıl içinde %6’nın üzerine çıkması beklenen TÜFE enflasyonun, son 80 yıl içinde ABD’de yaşanan hangi dönemle benzeştiği ve farklılaştığı. Bu ayrımların üzerinden de dünyanın en kudretli merkez bankası Fed’in yapacakları ve hayatlarımıza etkisi. Bunu anlayabilmek için de dünyanın en büyük hedge fonlarından birinin kurucusu Ray Dalio’nun 2018’de yazdığı “Büyük Borç Krizleri” kitabını referans almak mümkün.

Tüketici fiyatları enflasyonunda anlamlı yükselişler genel olarak kişi başı geniş para arzında yaratılan büyük artışların bir süre sonrasında gelir. Geniş tanımlı para arzı genişlerken kaynaklar ve emtialar bol ise enflasyon artışı olmaz veya sınırlı kalır. Fakat para arzı artışları kaynakların kıt ve arz zincirinin sorunlu olduğu dönemlere dek gelirse fiyat enflasyonu çok hızlı oluşur. Bu tür geniş para arzı artışları da ya bankaların aşırı kredi vermeleri ile ya da devletlerin yüksek kamu açık finansmanları için çıkardığı tahvillerin merkez bankası veya bankalar tarafından satın alınmasıyla ortaya çıkar.

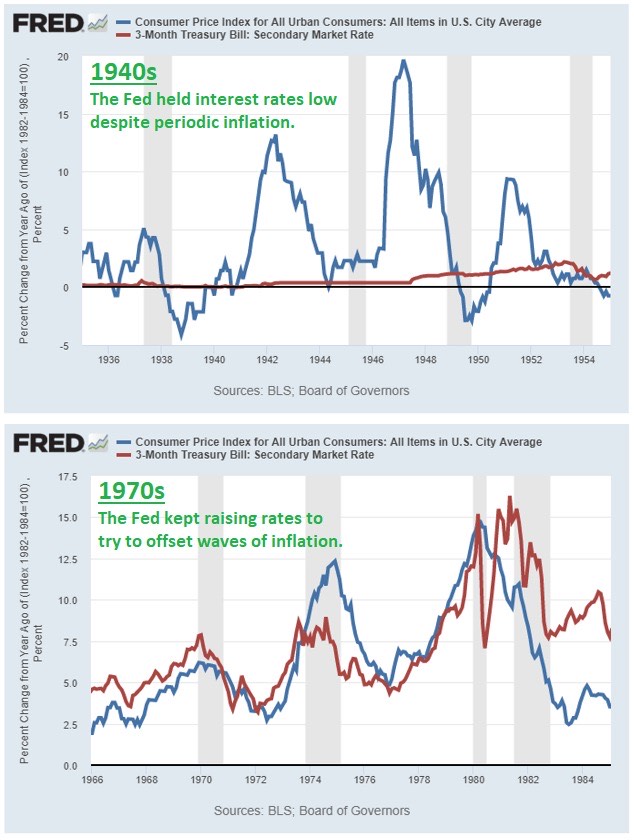

ABD ekonomisinde 1940’lar ve 1970’ler benzer bir taban üzerinden artan enflasyona Fed’in verdiği çok farklı iki tepki açısından incelenebilir.

1970’ler kamu ve özel sektör borcunun GSMH’ye oranının düşük olduğu yıllar. Para arzındaki artışın temel kaynağı ABD’de artan bütçe açıkları değil, banka kredilerindeki artışın hızlanması. Dolayısıyla o dönemde petrol arz şokunun genişleyen para arzı ile birleşerek neden olduğu enflasyonu (1972: %2.5; 1980: %15) kontrole almak için Fed son derece aktif bir rol oynadı. O dönem ABD ekonomisindeki düşük borç seviyesi sayesinde ekstra yük oluşturmadan Fed politika faizini çift hanelere kadar artırmak yoluyla banka kredilerindeki artış hızını kesti ve enflasyonu yeniden düşürdü (1983: %2.5). Fakat Fed’in faizler yoluyla müdahalede izleyen 10 yılda önceki 10 yıl kadar agresif olmaması sonucunda ABD’de enflasyon seviyesi hedefin üzerinde uzunca bir süre kaldı.

1940’larda ise durum çok farklıydı; kamunun borcu GSMH’ye oran olarak %100’ün üzerinde ve o yıllar için çok yüksekti. Para arzındaki genişlemenin kaynağı büyük ölçüde savaş dönemiyle bağlantılı harcamalarla artan kamu açıkları ve tahviller yoluyla bu açıkların finansmanıydı. Enflasyon 1940’ta sıfır civarından 1942’de %14’e; 1947’de %20’ye; 1951’de %10’a ve 1953’te yeniden sıfıra yöneldiği dönemde 3 aylık ABD tahvil faizlerinin hareket aralığı söz konusu 10 yılda %0-3,5 arasında kalmıştı. Çünkü Fed o dönemde faiz artıracak olsaydı faiz harcamalarının GSMH’ye vergi gelirlerine oranı çok sıçrayacak ve sonuç olarak kendi kendini besleyen bir mali harcama döngüsü yaratacaktı. Enflasyonun yükselmesine izin vermek zorunda kalan Fed aynı zamanda bugünün miktarsal genişleme adımlarına benzer yöntemlerle uzun vadeli tahvil faizlerini düşük tutmuş ve bu sayede yüksek borcunu %30-40 oranında eriterek küçültmüştü.

2020-21 döneminde yaşananlar bu açıdan bakınca 1940’lar dönemi ile daha çok benzerlik taşıyor. ABD ekonomisinde kamu borcu GSMH’ye oransal olarak %130 ile çok yüksek. II. Dünya Savaşı yerine bu sefer COVID-19’un yarattığı arz-tedarik sorunları geniş para arzındaki muazzam genişleme ile birleşince enflasyonda yükselişi tetikleyen etken. Fed de beklenen dalga dalga enflasyon dönemlerine 1940’lardakine benzer bir yaklaşımla tepki verecek gibi duruyor. Kamu borcu seviyesine bakarak yükselen enflasyon ortamında frene basmak konusunda gecikmeyi tercih edecek ve 2021 içinde %4,2’den %6-7’ye doğru hareketlenen enflasyonu seyredecek. Faiz artırmak konusunda aceleci ve istekli olmayacak, kamu borç yükünü yüksek enflasyon ile hafifletmek işine gelecek. Bu da beklenenden uzun süre, ortalama enflasyon hedefi olarak belirlediği %2,5 TÜFE enflasyonun üzerinde kalınacağı anlamına geliyor ki dünya finansal piyasalarındaki dengeleri elbette alt üst edecek.

Gazete Oksijen