Ekonomi

Güldem Atabay: Büyüme ve dış ticaret verilerinin Türkiye ekonomisi hakkında anlattıkları

Türkiye'de yoksullaşan hanehalkının AKP hükümetinin düşük kur ile ihracatı artıma çabasında artan enflasyona kurban gitmiş olması Erdoğan'ın 2022 büyümesinde beklediği sonucu bu sefer elde etmekte çok zorlanacağını anlatıyor.

Son iki günde gelen ekonomik veriler seçimlere doğru dümen kıran Türkiye ekonomisinin gidişatı ile ilgili tabloyu ortaya koyar nitelikte.

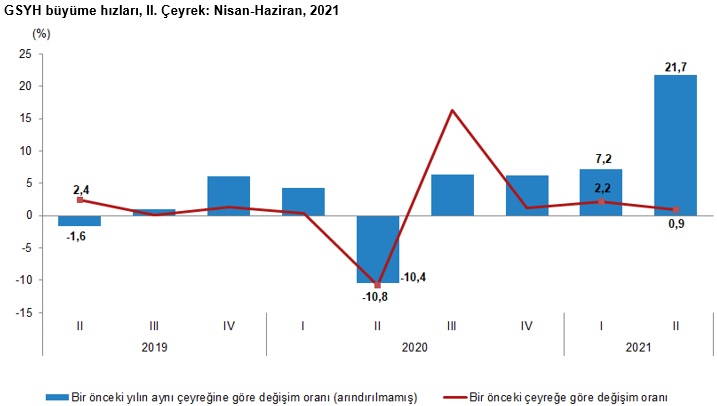

Yılın ikinci çeyreğinde büyüme %21,7 olarak açıklandı. Geçen senenin aynı çeyreğinde izlenen %10 daralma, matematik hesabı gereği bu sene ikinci çeyrek büyümesini %20 civarına çıkaracaktı. Burada şahane bir büyüme performansından bahsetmek çok doğru olmaz. Dünyanın bir çok ekonomisinde bu sene benzer bir tablo izleniyor. Her ekonomi kendi imkânları çerçevesinde geçen yıl başlayan COVID-19 krizinin ekonomik hasarlarını telafi etmek için yine kendi ekonomi yönetimi perspektifi ile ekonomisine ve hane halkına destekler verdi. ama elbette asıl büyüme döngüsüne dönmemizi sağlayan 2020 sonunda aşıların keşfedilmesi ve 2021 başından bu yana hızla yapılmaya başlanan aşılar oldu. Bu nedenle geçen yıl %3,5 civarında daralan dünya ekonomisinde bu sene büyüme beklentileri %5,5 civarında. Bu bilgi ile bakınca Türkiye ekonomisi aktivitesinde düzenin genel düzenin dışında bir aktivite yok.

Fakat büyüme verisi içinde izlenmesi gereken, geçen yıl kamunun verdiği desteklerin karakterine göre büyümenin dayanaklarının nerede olduğu. Keza, imalat sanayi ve hizmetler sektörü (dahilindeki turizm) çok ayrı yönlere savruldular. Hastalığın yayılması paralelinde işsizlik ve yükselen enflasyonla en ağır mücadeleyi veren toplumun düşük gelirli kısımları oldu. Büyümenin dayanakları ve yaygınlığı bu açıdan önemli. Diğer yandan mevcut dinamiklerle büyümenin sürdürülebilir olup olmadığına da bakmak gerekli.

2020 ikinci çeyrekle bu sene ikinci çeyrek arasındaki %21,7 büyüme rakamı, yanı yıllık karşılaştırma baz yılının pandemi kaynaklı anormalliği nedeniyle çok yanıltıcı. Bu nedenle çeyrekten çeyreğe büyümeye bakmak ana eğilim hakkında daha çok bilgi içermekte.

Büyüme rakamlarına biraz daha yakından bakınca; ilk çeyrekte bir önceki çeyreğe göre elde edilen %2,2 büyümenin ikinci çeyrekte %0,9’a yavaşladığını görüyoruz. Neredeyse yarı yarıya bir ivme kaybı söz konusu. Sektörel bazda üretimin dağılımı ve tabi tüketimin kimlerden kaynakladığına ayrı ayrı bakmak gerekli.

Gıda fiyatlarındaki artıştan hissedildiği üzere tarım tarafında 2Ç21’de üretim önceki çeyrekteki %2,3’ten %1,8 daralmaya dönmüş. Arz kısmı azalınca fiyat artışları kaçınılmaz zaten.

Sanayi tarafında da ilginç rakamlar var. İlk çeyrekte %2,3 büyüyen Türkiye sanayi sektörü neredeyse %50 ivme kaybederek %1,2 büyümüş durumda 2Ç21’de. Üstelik imalat sanayi olarak alt kaleme bakınca ilk çeyrekte elde edilen %3,3 büyüme %0,8 daralmaya dönmüş. İnşaat sektörü ilk çeyrekte %21 büyümenin arından ikinci çeyrekte %1,5 daralmış.

Hizmetler tarafı ise 2Ç21’de yüzü gülen sektör. Elbette aşılama ve pandemi yasaklarının hafiflemesiyle 1Ç21’de %1,1 çeyrekten çeyreğe büyüme elde edilen hizmet sektörü 2Ç2’de gücünü toparlamış ve %2,1 ilk çeyreğe göre büyüme elde etmiş görünen. Oldukça kuvvetli bir sıçrama gerçekleşmiş. 1Ç21’de %4,9 büyüyen bilgi ve iletişim sektörü ikinci çeyrekte daha da kuvvetlenerek %6,9’a taşımız büyümesini. Tam da pandemi dönemi değişen iş yapma ve alışveriş biçimleri ile doğrudan orantılı elbette.

Harcamalar tarafına dönelim.

İlk çeyrekte çekingen kalarak harcamalarını 4Ç20’ye göre %0,7 daraltan hanehalkı ikinci çeyreğin değişen pandemi şartlarına paralel harcamalarında %1,6 oranında büyüme elde etmiş. Bütçe verilerinden izleyerek önceden de tahmin edilebileceği üzere, devlet harcamaları kontrollü seyrini (1Ç21 %-0,7) 2021 ikinci çeyrekte harcama döngüsünü arıtmaya bırakmış ve böylece kamu harcamaları yılın ikinci çeyreğinde %0,7 büyümüş. Olumsuz olarak yorumlanabilecek tablo sabit yatırımların da yarı yarıya ivme kaybetmiş olması: 1Ç21’deki büyümesi %1,4 ikinci çeyrekte sadece %0,7. İhracat artışı kayda değer: 1Ç21’deki %2,8 daralma özellikle Avrupa pazarının aşılama ile rahatlaması ile beraber 2Ç21’de %2,2 büyümüş. Olumlu yönde çok önemli bir değişim. Dikkat edilmesi gereken husus ile ithalat tarafında 1Ç21’deki %9,7 daralmanın hızla %3,3 daralmaya yavaşlamış olması. İç talep ve ihracattaki güçlenme belli ki ithalat talebini de yükseltmeye başlamış.

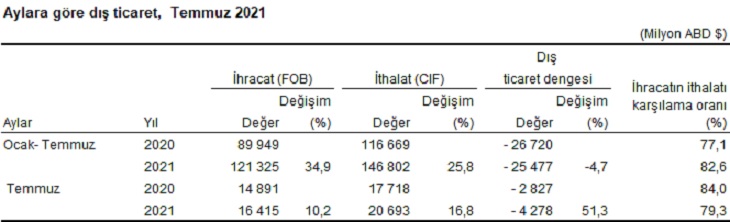

Madem büyümenin kaynağı ihracat olarak ön plana çıkmakta, o zaman hemen dün açıklanan Temmuz 2021 dış ticaret verilerine bir kez daha mevcut büyüme dinamiklerinin devam edip edemeyeceğini açısından bakmakta fayda var.

Bir kere Ocak-Temmuz döneminde ihracat artışı %35’ten Temmuz ayında %10,2’ye dramatik bir şekilde düşmüş görünüyor. Bu da ihracatın önemli ivme kaybettiğinin habercisi. Bu ivme kaybının nerede sonlanacağı ve yeniden güçlenip güçlenmeyeceğini düşünmek gerekli.

İthalat tarafında ise ilk yedi ayda kaydedilen %25,8’lik artış %16,8’e yavaşlamış Bu tarafta da ivme kaybı var; ihracat için yapılan ara malı ithalatında gerileme kaynaklı kabacak. ,

Fakat yılın ilk yedi ayında %4,7 daralan dış ticaret açığı ihracattaki yavaşlamanın ithalatın üzerinde olması nedeniyle çok kötü bir tablo çizerek %51,3 büyümüş.

Kısaca dış ticaret dinamikleri büyüme açısından olumsuz bir tabloya işaret etmekte.

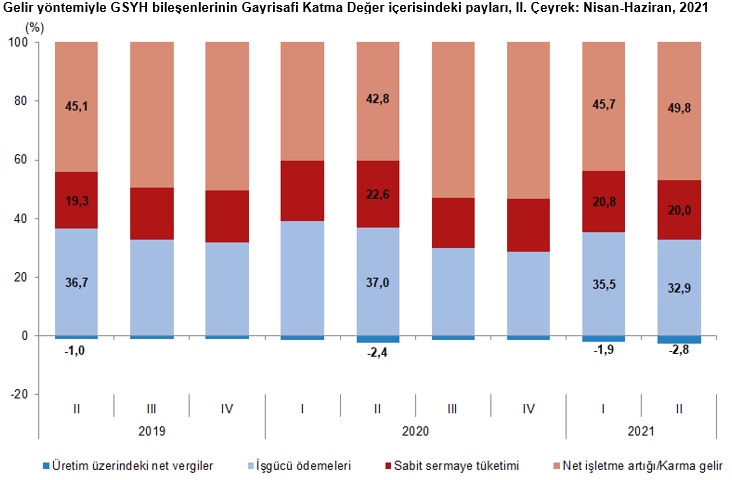

Peki eldeki büyümeden aslan payını kim alıyor?

Aşağıdaki tablo bu sorunun net cevabı. Emek tarafı payını pandemi öncesi %37 pay alan işgücünün payı büyüme politikası tercihleri ile %32,9’a gerilemiş durumda. Bu da bunca “büyümeye” rağmen anketlerde neden AKP-MHP oylarının düşmekte olduğunu son derece açıkça ortaya koyuyor.

Büyüme 3Ç21’de ve 2021’in tamamında nereye?

Yukarıdaki büyümenin analizi çeyrekten çeyreğe değişime ait verilerle. Bir kez daha vurgulamak gerek. Bu şekilde bakınca ortaya çıkan tablo büyümenin yıllık bazlı karşılaştırmasına göre bambaşka bir hikaye anlatıyor.

Büyümenin artan oranda ihracata dönmesi ve ihracatın da temmuz verisine göre ivme kaybetmiş olması aslında işin ana özeti. İlk çeyrekte %2,2, ikinci çeyrekte %0,9 büyüyen Türkiye ekonomisi üçüncü çeyrekte ve muhtemelen dördüncü çeyrekte eksi büyümeye dönmüş olacak. Bunun da temel nedeni net ihracatın katkısının negatife dönmesi.

Türkiye’de temmuzda tam açılmayla Eylül başında izlediğimiz delta varyantına bağlı hastalık sayısının artışı ve turizm tarafında yaşanan sıkıntılar hizmetler tarafında ikinci çeyrek performansının özellikle son çeyrekte devam etmeyeceğinin göstergesi.

Tarımsal üretim ise kuraklık ve maliyet artışları beraberinde sıkıntılı süreçte. Yılın ikinci yarısında tablonun değişmesi zor. Hizmetler tarafının diğer bileşenleri açısından üçüncü çeyrek ve yasaklar devreye girmezse dördüncü çeyrek güçlü devam edecektir.

Geriye kalan hanehalkı, kamu ve yatırım harcamaları. Son haftalarda tüketici kredilerinde izlenen artış ve Erdoğan’ın faiz indirme arzusu büyümede ibrenin iç tüketime kaymaya başladığı ve bunun kontrollü devamının istendiğini göstermekte. İhracatın 2021’in gri kalan kısmı için tek haneli büyümeye kadar gevşemesi beklenmemeli çünkü dış pazarlarda başta AB olmak üzere talep kuvvetli. tedarik zinciri sorunları fakat dış ticaret tarafında daha ağır sorun yaratma potansiyeline sahip.

Özel sektör yatırımlarından bu resim içinde önemli bir sıçrama beklenmemeli; ancak eksiye dönmesi için de neden yok. Sıfıra dpru yönlenmesi daha makul.

Kamu harcamalarının ise giderek artışına şahit olacağız. Önümüz malum seçim.

Dolayısıyla baz etkisini düşünmeden sadece %21,7’lik ikinci çeyrek büyümesi ve ilk çeyrekteki %7,2’lik büyüme sene sonunda %8 civarı büyümenin garantisi. Fakat bu şekilde bakınca dahi üçüncü çeyrekte büyümenin eksiye dönmesi kaçınılmaz duruyor.

Çeyrekten çeyreğe karşılaştırmada %2,2’den %0,9’a gerileme yılın kalan kısmının eksi büyümeye dönme potansiyelin arttığına haberdar. özellikle 3Ç21’in 2Ç21’e göre ekside olacağı neredeyse kesin.

O zaman elimizde olan %8-9 arası 2021 büyümesinin ardından erken seçim olasılığının yüksek göründüğü 2022’de %3,5 civarı bir düşük büyüme. Cumhurbaşkanı Erdoğan’ın Cumhur İttifakı’nın bekasını koruması amacıyla faiz indirmeye zorlayarak ekonomiyi canlandırma arzusu işte buradan kaynaklanıyor.

Fakat Türkiye’de yoksullaşan hanehalkının AKP hükümetinin düşük kur ile ihracatı artıma çabasında artan enflasyona kurban gitmiş olması Erdoğan’ın 2022 büyümesinde beklediği sonucu elde etmekte bu sefer çok zorlanacağını anlatıyor. Bu nedenle KGF’ler, erken faiz indirimleri ve daha kim bilir niceleri şapkadan çıkacaklar olarak önümüzdeki aylar için sıra sıra diziliyor.

GA.