Erol Taşdelen: Bankalar sermaye artırmalı, sorunlu krediler özkaynakların yüzde 88 seviyesine geldi

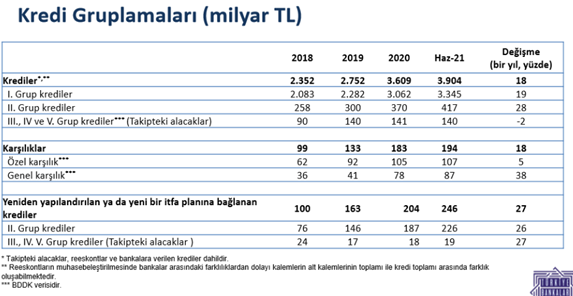

31 Ağustos 2021TÜRKİYE BANKALAR BİRLİĞİ – TBB Bankacılık Sektörü 2021- Haziran ayı verilerini açıkladı. TBB verilerine göre 2021 Haziran sonunda bankaların Toplan Nakdi Kredileri 3.904 milyar TL düzeyinde. Bu kredilerin 3.345 milyar TL’lık kısmı yani % 85,6’lık kısmı “ödemeleri zamanında yapılan, 30 günden fazla gecikmesi olmayan, gelecekte ödeme sorunu olmayacağı var sayılan; teminat olarak alınan ( ipotek, çek, rehinli taşıt … vb ) değerlere başvurmadan sorunsuz kapanacağı var sayılan krediler” statüsünde, teknik olarak 1. Grup krediler.

Sorunsuz denilen krediler içinde de sorunlu krediler olabilir

TBB kayıtlarına rastlanmıyor ama bankaların 1. Grup kredilerde gösterdiği; dolaylı krediler ile canlı gösterilip yüzdürülen krediler; kapa/aç yapıp canlı kredi gösterdikleri krediler; yeni krediler ile eski kredi taksitlerini ödeyip canlı sorunsuz statüsünde taşıdıkları krediler yok. Aslında sorunlu kredi statüsünde olması gerekirken sorunsuz ödeneceği var sayılıp bu grupta gösterilen kredileri CEO’lar dahi tam bilemiyor. Bizim bankacılık sisteminde böyle şeyler olmaz diyenler Bankacılık Düzenleme ve Denetleme Kurumu (BDDK)’nın 2021 Temmuz ayında yaptığı ve “Bankalara sadece Donuk Alacaklarının değil Canlı Alacaklarının da Varlık Yönetim Şirketlerine (VYŞ) satabilmesinin önünü açtığı” düzenlemenin ne anlama geldiğini açıklasın bir zahmet. Tam da bu krediler kast ediliyor aslında ve sektör adına acı itiraf aynı zamanda. Demek ki tahmin edip sık sık yazdığımız gibi sektörde Canlı ve Sorunsuz Kredilerde gösterilip sorunlu olabilecek krediler ciddi boyuta ulaştı. BDDK bu yöndeki tespitlerinin en azından tutar boyutunu da açıklar ise iyi olur. Yoksa halı altına sorunlu kredileri süpüren bankaların sorunlu kredileri rakamsal olarak düşük göstermesi ilerde daha büyük boyutlarda oluşabilecek kredi batıklarını önlemez, sadece geciktirir, üstelik artan hacim ile karşımıza çıkar, önlemler geç alındığı için tahsilat kabiliyetleri de düşmüş olur bu tür kredilerde biline.

Açıklanan Resmi Sorunlu krediler 557 milyar TL oldu

Yine TBB’nin Ağustos ayında açıklamış olduğu “2021 Haziran Kredi Gruplama Raporu” verilerine göre Bankaların 417 milyar TL’lık kredisi 2. Grup kredilerde takip ediliyor. Bu grupta takip edilen krediler Makroekonomik şartlarda veya firmaya özgü ödeme güçlüğü içinde olabilecek; nakit akışında olumsuz gözlemler yapılmış; sorunlu hale gelebilecek ve YAKIN İZLEMEDE takip edilen kredi grubu. Genelde yapılandırılarak ek ödemesiz süreler verilen veya teminat açığına düşmüş ( teminattaki çeklerin yerine yeni çekler verememiş; teminattaki ipoteğin değer kaybetmesine rağmen yeni ipotek verememiş… vb ) kredili müşteriler bu grupta takip ediliyor. Bu grup krediler CANLI KREDİ grubunda yer almalarına rağmen Sorunlu Kredi potansiyeli oluşturan sektörde yüzdürülen kredilerin de yer aldığı krediler.

Bankacılık Sektöründe Takipteki Krediler dahil tahsil kabiliyeti düşük krediler 3.-4. ve 5. Grup kredilerde gösteriliyor. Bu grup kredilerin toplam tutarı 140 milyar TL düzeyinde. Bu kredilerin içinde geçmiş yıllarda Varlık Yönetim Şirketlerine genelde % 5 değerine satılan krediler yok. Örneğin 2020 yılında bankalar yaklaşık 8 milyar TL; 2021’de de 745 milyon TL Varlık Yönetim Şirketlerine takibe gitmiş Donuk Kredi statüsünde kredilerini ortalama %5 değerinde satışları bu 140 milyar TL içinde yer almıyor. Tabi takip aşamasına geçmiş bankaların faiz veya ana paradan fedakarlık yaparak bu gruptan tahsil ettikleri krediler de bu tutarın içinde değil.

Kısaca 2. Grupta takip edilen YAKIN İZLEMEDEKİ 417 milyar TL ile Bankaların Donuk Alacak Statüsünde takip ettiği 140 milyar TL toplamı 557 milyar TL Sorunlu Kredi statüsünde. Bankaların Toplam Kredisi 3.904 milyar TL olduğu dikkate alındığında %14,3’lük kısmı Sorunlu Kredi Statüsünde. Bunun % 3,6’lık kısmı Takipteki Alacaklarda oluşurken; % 10,7’lik kısmı Yakın ve Ön İzlemede sorunlu krediler olarak takip ediliyor. Bankalar aynı zamanda 2021 Haziran itibarıyla Sorunlu Krediler için 194 milyar TL Karşılık ayırmış durumda.

Bankalar 246 milyar TL’lık Sorunlu Krediyi Yapılandırdı

TBB verilerine göre bankalar 557 milyar TL’lık kredilen 226 milyar TL’sı 2. Grup; 19 milyar TL’lık kısmı 3.4. ve 5. Grup olmak üzere toplam 246 milyar TL’lık %44’lük kısmını “Yeniden Yapılandırarak” yeni ödeme planına bağladı. Bu kredilerin çoğuna 1-2 yılık ödemesiz dönem konduğu için gerçek ödeme performansı için bu sürenin dolması gerekiyor. BDDK yapılandırılan kredilerde bankalara aynı kredi için yapılandırma adet sınırı koymadığı için bu yapılandırılan kredilerin 2.-3. defa ne kadarının yapılandırıldığı da bilinmiyor. Başka bir ifade ile; ne kadarlık kısmının gerçek anlamda ödenme niyeti ile yapılandırıldığı, ne kadarının zaman kazanmak için yüzdürülmek amacı ile yapılandırıldığı bilinmiyor. Bu tür sorulara genelde “Müşteri Sırrı” denilerek cevap verilmiyor.

Bazı Bankaların Sermaye artırmaları zorunlu hale geldi

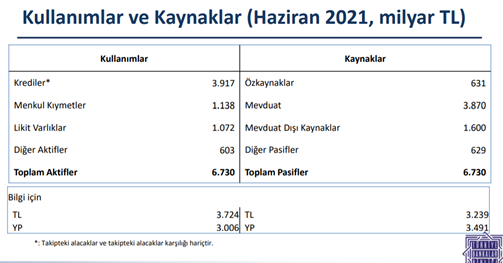

Yukarıdaki açıklamalardan sonra asıl can alıcı noktaya gelelim. Hiç kuşkusuz TBB, BDDK, TCMB, SKP, REKABET KURUMU gibi sektörü yakından takip eden kurumlar yukarıda bahsettiğim verileri de yakından takip ediyor. Sonuçta bu bilgiler şeffaf kaynaklardan elde edilen kurumların yayınladığı veriler. Dikkat çekmek istediğim bir konu ise daha önemli. Bankacılık Sektörünün 2021 Haziran itibarıyla toplam özkaynakları 631 milyar TL, yukarıda da özetlediğim gibi Sorunlu Kredilerin toplamı 557 milyar TL düzeyine ulaştı. Kısaca Sorunlu krediler Bankacılık Sektörünün özkaynaklarının %88,27 seviyesine gelmiş durumda. Bu ortalama; hiç kuşkusuz banka özelinde daha iyi ve daha kötü durumda olan bankalar vardır. Hatta özkaynaklarından daha fazla Sorunlu Kredi taşıyan bankalar olabilir. Sektörün gelmiş olduğu bu noktada başta “sermaye artırımı” ek tedbirlerin acilen alınması gerektiğini gösteriyor. Bankaların Aktif Karlılıkları ( ROA ) ve Özkaynak Karlılıkların ( ROE ) da düşme eğiliminde olduğunu dikkate alındığında Sermaye Artışı bazı bankalar için zorunlu hale geldi. BDDK bu yönde uyardığı veya görüştüğü bankalar var mı bilinmiyor ama bazı bankaların acil Aksiyon Planları yapması gerektiğini veriler yüksek sesle söylüyor.

Erol TAŞDELEN

bankavitrini.com