Erol Taşdelen: BANKACILIK SEKTÖRÜ YILIN İLK YARISINI NASIL GEÇİRDİ?

23 Ağustos 2021BDDK 2021 ilk yarı Bankacılık Sektör verilerini yayınladı; Bankalar da kendi özellerinde Bilanço Dipnotlarını ve Faaliyet Raporlarını KAP’a bildirmeye başladı. Yılın ilk yarı verilerine bakıldığında Sektördeki bankaların çoğunun Toplam Aktiflerini artırdığı görüldü. Bankacılık Sektörü genelde Krediler ve Mevduat artışı yaşarken; ortalamanın üzerinde Kar artışı yapan Yabancı ve Yerli Sermayeli özel Bankalara göre Kamu Bankaların karlılıkta aynı başarıyı gösteremediği, kar erozyonu yaşadıkları görüldü. Kamunun “her şey kar demek değildir” mantığı 2021 ilk yarısında kendini gösterirken, geçmiş yıllardaki piyasanın altında düşük faizli kredilerin maliyeti karlılığın düşmesi ile kendini gösterir halde somutlaşmış oldu.

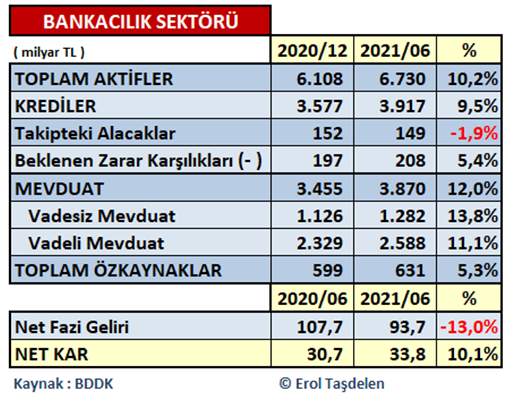

Genel olarak bankacılık sektörü ne yaptı?

2020 sonunu 6,1 trilyon Toplam Aktif hacmine sahip olan Bankacılık Sektörü 2021 ilk yarısında %10,2 büyüme ile 6,7 trilyon hacme ulaşmış durumda. Krediler ise 3,6 trilyon TL’den %9,5 büyüme ile 3,9 trilyon TL seviyesine yükseldi. Buna karşılık Takipteki Alacak Kredileri 152 milyar TL’den 149 milyar TL’ye gerilerken; bu durumda düşmesi gereken Sorunlu Krediler Karşılıkları ise arttı; zira, Beklenen Zarar Karşılıkları 197 milyar TL’den altı ayda 208 milyar TL’ye yükselmiş durumda. Bu durum bankaların Takipteki Kredi tutarı düşmesine rağmen; Sorunlu Kredilerin arttığı anlama geliyor.

2020 sonunu 3,4 trilyon TL Mevduat ile kapatan bankalar yılın ilk yarısında %12’lik büyüme ile 3,8 trilyon TL hacme ulaştı. Bankacılık Sektörü Vadesiz Mevduat oranını da artırarak 2020 sonunda %32,6 olan Mevduat içindeki Vadesiz Mevduat ortalamasını 2021 ilk yarısında % 33,1’e çıkarmış durumda. Sektör Özkaynakları da 599 milyar TL’den 631 milyar TL düzeyine çıkardı.

Bankacılık Sektörünün dikkat çeken bir veri de Faiz oranlarındaki sert değişim nedeni ile Net Faiz Gelirlerinin düşmesi oldu. Sektör 2020 ilk yarısında 107,7 milyar TL Net Faiz Geliri yaratırken 2021 ilk yarısında bilanço büyümesine rağmen 93,7 milyar TL düzeyine gerilemiş durumda. Sektör Farkı Net Ücret ve Komisyon Gelirleri ile kapamaya çalışmasına rağmen bu yeterli düzeyde olmadığı görüldü.

2020 ilk ayrısında Bankacılık Sektörü 30,7 milyar TL Net Kar açıklarken 2021 ilk yarısında % 10,1 artış ile 33,8 milyar TL’ye net karlılığını taşımış durumda. Karlılık Artışında Yabancı Bankalar ( %51,2 ) Yerli özel Sermayeli Bankalar ( %35,6 ) artış sağlarken; Kamu Bankalarındaki ( %-38,8 ) düşüş nedeni ile sektör ortalama net kar artışının % 10,1’de kaldı.

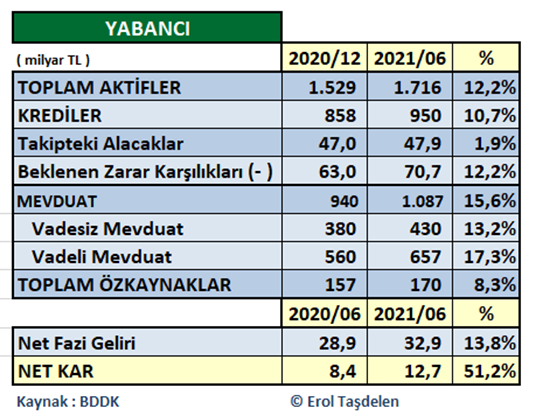

Yabancı Bankalar Net Kar artış rekoru gerçekleştirdi

Yabancı Sermayeli Bankalar 2020 ilk yarısında 8,4 milyar TL Net Karlılık sağlarken; 2021 ilk yarısında 12,7 milyar TL Net Karlılık ile %51,2’lik artış sağlamış durumda. Bu artış oranı aynı zamanda son yıllardaki en yüksek kar artışını ifade ediyor. Sektör Net Faiz Gelirlerinde %13’lük düşüşe rağmen; Yabancı Sermayeli bankaların Net Faiz Geliri de 28,9 milyar TL’den 32,9 milyar TL’ye %13,8 artmış durumda. 2020 sonunu Yabancı Sermayeli Bankalar 1,5 trilyon TL’lık Toplam Aktiflerini sektör ortalaması üzerinde %12,2’lik artış ile 1,7 trilyon TL düzeyine taşıdı.

Nakdi Krediler ise 858 milyar TL’den %10,7’lik artış ile 950 milyar TL düzeyine çıkmış durumda. Sektörde Takipteki Alacaklar düşmesine rağmen Yabancı Sermayeli Bankaların arttığı görüldü. 47 milyar TL’lık Takipteki Alacaklar 47,9 milyar TL’ye yükseldi; 63 milyar TL olan Beklenen Zarar Karşılıkları 70,7 milyar TL seviyesine yükseldi. 2020 sonunda 940 milyar TL olan Toplam Mevduat %15,6 artarak 1 trilyon 87 milyar TL seviyesine ulaştı. Yabancı Bankaların mevduat içinde Vadesiz Mevduatın oranı ise %40 seviyelerinde sektör ortalamasının ( %33 ) oldukça üzerinde seyrediyor. Özkaynaklar ise 157 milyar TL’den 170 milyar TL seviyesine ulaşmış durumda.

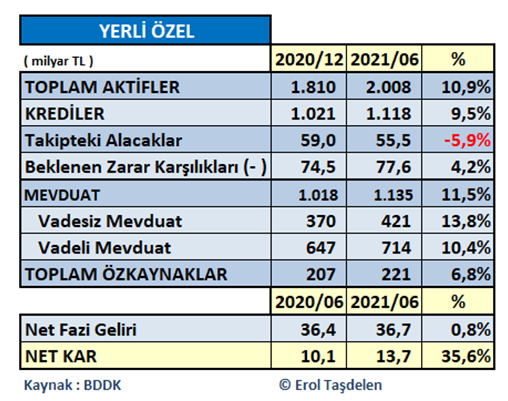

Yerli Özeller temkinli büyüdü

2020 sonunu 1,8 trilyon TL Aktif Büyüklüğü ile kapatan Yerli Özel Sermayeli Bankalar %10,9 bir büyüme ilk 2 trilyon TL’lık büyüklüğü geçmiş durumda. 1 trilyon 21 milyar TL’lık Kredi hacmi de %9,5’luk büyüme ile 1 trilyon 118 milyar TL hacme ulaştı. Takipteki Kredi Hacmi 59 milyar TL’den 55,5 milyar TL’ye gerilemesine rağmen Sorunlu Kredilerin artması sonucu Beklenen Zarar Karşılıkları ise 74,5 milyar TL’den 77,6 milyar TL’ye yükselmiş durumda. 1 trilyon 18 milyar TL’lık Mevduat ise %11,5 artış ile sektör ortalama artışın altında kalarak 1 trilyon 135 milyar TL hacmine ulaşmış durumda. Yerli Özel sermeyeli bankalarda Toplam Mevduat içinde vadesiz mevduatın oranı ise %37 seviyesinde.

Yerli Sermayeli Özel Bankalar Net Faiz Gelirini 36 milyar TL seviyesinde korurken; 2020 ilk yarısındaki Net Karlılığını 10,1 milyar TL’den %35,6 artırarak 13,7 milyar TL seviyesine yükselmiş durumda.

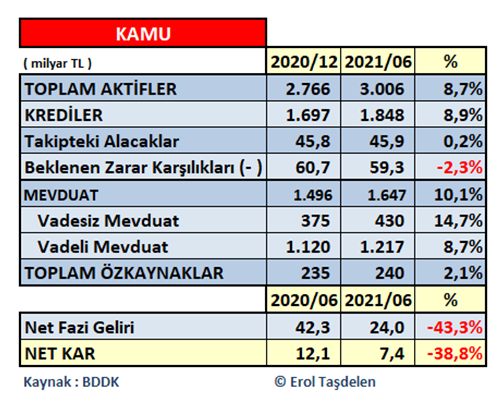

Kamu Bankaları Bilançoyu büyütmelerine rağmen Kar artışı yapamadılar

Kamu Bankaları 2020 sonundaki 2,7 trilyon TL’lık Toplam Bilanço büyüklüğünü %8,7 büyütüp 3 trilyon TL hacmini aşmalarına; 1,7 trilyon TL’lık Kredi Hacmini 1,8 trilyon TL seviyesine yükselmesine rağmen 2020 aynı döneme göre karlılıkta ciddi erozyon yaşadılar. 2020 ilk yarısında 42,3 milyar TL Net Faiz Geliri sağlayan Kamu Bankaları 2021 ilk yarısında %-43,3’lük kayıp ile 24 milyar TL düzeyine gerilerken; Net Karlılıkta da ciddi kayıp yaşadı. 2020 ilk yarısında 12,1 milyar TL Net Karlılık açıklayan Kamu Bankaları %-38,8’lik kayıp ile 2021 ilk yarısında 7,4 milyar TL kar yapabildiler.

Kamu bankaları 1 trilyon 496 milyar TL olan Toplam Mevduatını 2021 ilk yarısında 1 trilyon 647 milyar TL seviyesine %10,1 yükseltmesine rağmen; toplam mevduatın içinde vadesiz mevduat %26,1 seviyesinde sektör ortalamasının (%33 ) altında kaldı. Kamu Bankalarının Özkaynakları ise 235 milyar TL’den 240 milyar TL seviyesine ulaşmış durumda.

Erol TAŞDELEN

bankavitrini.com