Dr. Fulya Gürbüz

Dr. Fulya Gürbüz: Merkez bankaları kararları; borç, tüketici, imalat, perakende, hizmet, inşaat verileri

20 – 24 Eylül haftasında; başta ABD (Fed, Çarşamba), Japonya (BoJ, Çarşamba), İngiltere (BoE, Perşembe), ve Türkiye merkez bankası (TCMB,…

20 – 24 Eylül haftasında; başta ABD (Fed, Çarşamba), Japonya (BoJ, Çarşamba), İngiltere (BoE, Perşembe), ve Türkiye merkez bankası (TCMB, Perşembe) para politikası kararları olmak üzere Ağustos ayı yurtdışı enflasyon, merkezi yönetim borç stoku; Eylül ayı imalat ve hizmet sektörleri ile tüketici güven endekslerine odaklanacağız. TL’deki değer kaybından dolayı YD-ÜFE’de yükseliş, merkezi yönetim borç stokunda artış göreceğiz. Eylül ayının ilk iki haftasında kredilerdeki yavaşlamanın, Eylül ayı sektörel verilerini nasıl etkilediğini izleyeceğiz. Avrupa Merkez Bankası Eylül ayı toplantısında yılın son çeyreğinde varlık alımlarını kademeli olarak azaltmaya başlayabileceklerini açıklamıştı. Fed, BoE ve BoJ bu haftaki toplantılarında faiz değişikliği yapmayacak ancak Fed’in varlık alımlarının azaltılmasına yönelik ipuçlarına odaklanacağız. TCMB’den olası bir faiz indirimi özellikle şirket finansmanında maliyetleri azaltacaktır ancak ticari ve bireysel kredilerde hızlanma enflasyonist baskının devam edeceği anlamına geliyor.

20 EYLÜL 2021, PAZARTESİ

AĞUSTOS AYI YURTDIŞI ÜRETİCİ FİYAT ENDEKSİ (YD-ÜFE) – TÜİK

YD-ÜFE Temmuz ayında yıllık %41,89, aylık %0,34 artış kaydetmişti. Ağustos ayında TL’deki değer artışı üreticinin üzerindeki maliyet baskısını kısmen azaltacaktır. Ancak küresel hammadde fiyatlarındaki artış ve yüksek taşıma maliyetleri, yurt dışı üreticinin maliyet baskısını artırmaya devam edecek.

AĞUSTOS AYI MERKEZİ YÖNETİM BORÇ STOKU – HAZİNE VE MALİYE BAKANLIĞI

Merkezi yönetimin toplam borç stoku Temmuz ayında bir önceki aya göre hafif gerileyerek 2 trilyon 32 milyar TL seviyesindeydi. Aşağıdaki grafikte görüleceği gibi, Temmuz 2020 sonrasında merkezi yönetimin döviz cinsi borç stoku (yeşil çizgi), TL cinsi borç stokunun (mavi çizgi) üzerinde seyrediyor. Bu, Hazine’nin üstlendiği kur riskinin artması demek.

TEMMUZ AYI NET ULUSLARARASI YATIRIM POZİSYONU (NUYP) – TCMB

Haziran ayında NUYP açığı önceki aya göre 13,6 milyar dolar azalarak 280,6 milyar dolar seviyesine gerilemişti. Söz konusu değer Aralık 20217’de tarihi rekorla 443,2 milyar dolar olan seviyesinden %37 aşağısında bulunuyor. NUYP’deki iyileşmede, Aralık 2020’de 220,5 milyar dolar ile rekor kıran doğrudan yatırımların Haziran 2021’de 142,2 milyar dolara kadar gerilemesi etkili oldu.

22 EYLÜL 2021, ÇARŞAMBA

EYLÜL AYI TÜKETİCİ GÜVEN ENDEKSİ – TÜİK

Tüketici güven endeksi Ağustos ayında Nisan ayından bu yana olan düşüş eğilimini korumuş, Türk lirasındaki değer kazancına rağmen 78,2 seviyesine gerilemişti. Eylül ayında ise döviz kuru, döviz cinsi mevduatlar ve enflasyondaki yükseliş tüketicinin güven algısının gerilemesine sebep olabilir.

23 EYLÜL 2021, PERŞEMBE

TCMB VE BDDK, 17 EYLÜL 2021 TARİHLİ HAFTALIK PARA VE BANKA VERİLERİ – BDDK, TCMB

10 Eylül ile biten haftada piyasadaki likiditeyi gösteren parasal göstergeler (M1, M2, M3) yükselen döviz kuruna paralel olarak yabancı para mevduatlardaki artışın etkisiyle önceki haftaya göre artış kaydetti, dolaşıma çıkan banknot ve madeni para büyüklüğü önceki haftaya göre değişmedi. TL cinsi mevduatlar ve krediler önceki haftaya göre yükseldi. TL cinsi mevduat faiz oranları %15-20 aralığını, TL cinsi kredi faiz oranları %17-25 aralığını korudu. Gerçek kişilerin döviz mevduatlarının (DTH) önceki haftaya göre 0,3 milyar dolar artışla 115,3 milyar dolara, tüzel kişilerin 0,4 milyar dolar artışla 88,3 milyar dolara yükselmesine, yurtdışı mevduatların 0,3 milyar dolar azalmasına bağlı olarak DTH hacmi 10 Eylül haftasında 0,4 milyar dolar artışla 231,0 milyar dolar seviyesine yükseldi. Bankacılık sistemi yabancı para net genel pozisyonu önceki haftaya göre 0,2 milyar dolar azalışla 6,4 milyar dolar oldu. Merkez Bankasında tutulan uluslararası rezervler 120,1 milyar dolar ile önceki haftaya göre 0,9 milyar dolar arttı; altın rezervleri 40,5 milyar dolar ile önceki haftaya göre 0,7 milyar dolar azaldı, brüt döviz rezervleri 79,7 milyar dolar ile önceki haftaya göre 1,6 milyar dolar artış kaydetti. Merkez Bankasının net rezerv açığı da önceki haftaya göre 0,3 milyar dolar azalarak 20,8 milyar dolar seviyesine geriledi. Yurtdışında yerleşik kişilerin mülkiyetindeki hisse senedi stoku ve devlet iç borçlanma senedi (DİBS) stoku toplamı 32,5 milyar dolar ile bir önceki haftaya göre 0,9 milyar dolar azaldı. Yurt dışı yerleşikler 10 Eylül ile biten haftada hisse senetlerinde 53 milyon dolarlık net satış, DİBS’te 325 milyon dolarlık net alış gerçekleştirdiler.

24 EYLÜL 2021, CUMA

EYLÜL AYI İMALAT SEKTÖRÜ KAPASİTE KULLANIM ORANI (KKO) – TCMB

İmalat sanayi genelinde KKO, Ağustos ayında bir önceki aya göre 0,4 puan artışla %77,1 seviyesine yükselmişti. Dayanıklı tüketim malı ve ara mal imalatında KKO’nun önceki aya göre gerilemesi küresel tedarik zincirindeki sorunlara bağlı olarak stoklara yönelmeyi teyit etmişti. Yatırım malları imalatında KKO’nun aylık yüzde 4,6 puan sert artış göstermesi ise stok artırma eğilimini ortaya koyuyor.

EYLÜL AYI REEL KESİM GÜVEN ENDEKSİ (RKGE) – TCMB

RKGE, Ağustos ayında aylık 0,9 puan azalışla 113,9 seviyesine gerilemişti. Endeks değerinin 100’ün üzerinde olması, sektör temsilcilerinin ekonomik faaliyetlere olan güveninin arttığı anlamına geliyor. Ağustos ayı endeks detaylarında, Kovid-19 varyantlarına yönelik belirsizliklerin ekonomik faaliyetlerde zayıflık getirebileceği endişelerini okumuştuk. Endeks, Temmuz 2020’den bu yana 100 seviyesinin üzerinde yükseliş eğilimini koruyor.

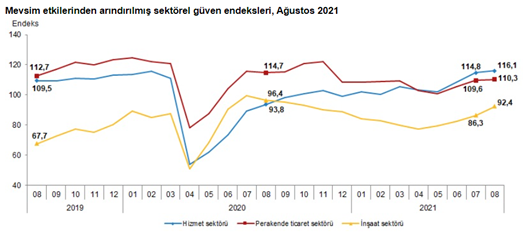

EYLÜL AYI SEKTÖREL GÜVEN ENDEKSLERİ – TÜİK

Ağustos ayında güven endeksi hizmet, perakende ticaret ve inşaat sektörlerinde yükselse de Kovid-19 varyantlarına ilişkin endişeler endeks detaylarında hissedilmeye başlanmıştı. Endeksin 100’den büyük olması sektörün mevcut ve gelecek döneme ilişkin iyimserliğini, 100’den küçük olması ise kötümserliğini gösteriyor. Perakende ticaret sektöründe güven (grafikte kırmızı çizgi) Haziran 2020, hizmet sektöründe (mavi çizgi) Ocak 2021’den bu yana 100 seviyesinin üzerinde seyrediyor. Perakende ticaret sektörü güveninin Aralık 2020’den bu yana hizmet sektöründen zayıf kalması artan enflasyon ve yüksek döviz kuruna bağlı olarak gelir eşitsizliğindeki farkın açıldığına işaret ediyor.

Dr. Fulya Gürbüz