Dr. Fulya Gürbüz

Dr. Fulya Gürbüz | Ekonomi Gündemi: Merkez bankaları faiz kararları, bütçe, dış borç, cari açık

14 – 18 Haziran haftasında açıklanacak Nisan-Mayıs ayına ilişkin makro-ekonomik veriler ikinci çeyreğe ilişkin umutları yeşertmeyecek. Bir önceki hafta açıklanan…

14 – 18 Haziran haftasında açıklanacak Nisan-Mayıs ayına ilişkin makro-ekonomik veriler ikinci çeyreğe ilişkin umutları yeşertmeyecek. Bir önceki hafta açıklanan veriler üretim ve talep tarafında daralmayı ortaya koymuştu, dolayısıyla bu hafta açıklanacak olan Nisan ayı cari açık verisinde önceki aya göre düşüş göreceğiz. Mayıs ayında merkezi yönetim bütçesinde giderlerin gelirlerden daha hızlı artmaya devam ettiğini göreceğiz. Borçlanma tarafında özellikle reel sektörün dış borçlanmasında artış var mı diye bakacağız zira Türkiye’nin risk primi yüksek iken Fed’den gelen olumlu ekonomik görünüm sinyalleri, Türkiye’nin yurt dışı borçlanma faizlerini de yukarı çekecek önemli bir unsur. Geldiğimiz noktada TCMB’nin faiz politikasında değişiklik yapmaması gerekiyor. Amerikan ve Japonya merkez bankaları da politika faizinde değişiklik yapmayacaklar ama dikkatlerimiz Fed’den gelecek değerlendirmelerde olacak. Öte yandan Erdoğan-Biden görüşmesinde Türkiye lehine çıkacak her karar Türkiye’nin risk priminin (CDS primleri) seyrini belirleyecek.

14 HAZİRAN 2021, PAZARTESİ

NİSAN AYI ÖDEMELER DENGESİ – TCMB

Cari işlemler açığı Mart ayında aylık 0,7 milyar dolar artışla 3,3 milyar dolar seviyesine yükselmiş, son 12-aylık cari işlemler açığı toplamı Şubat ayındaki 38,3 milyar dolar seviyesinden Mart ayında 36,2 milyar dolar seviyesine gerilemişti. Nisan ayına baktığımızda, ithalattaki sert azalışın etkisiyle dış ticaret açığının Mart ayına göre 1,6 milyar dolar azalması cari açığın da Mart ayına göre azalmasına sebep olacak. Dikkatinizi çekmek isterim, cari açıktaki azalma talepteki azalmadan kaynaklanıyor. Dolayısıyla önümüzdeki dönemde, Covid-19’a yönelik aşılamanın ve azalan vaka sayılarının etkisiyle olası talep artışları ithalatta artışı tetikleyerek cari açığı artırıcı bir etki yaratacaktır. Eklemekte fayda var, aşılama ve vaka sayılarındaki azalış turizm sektörünü canlandıracaktır. Turizmdeki canlanma, döviz girişlerini beraberinde getirecek ve dolayısıyla dış ticaret açığındaki olası sert artışları yumuşatabilecektir.

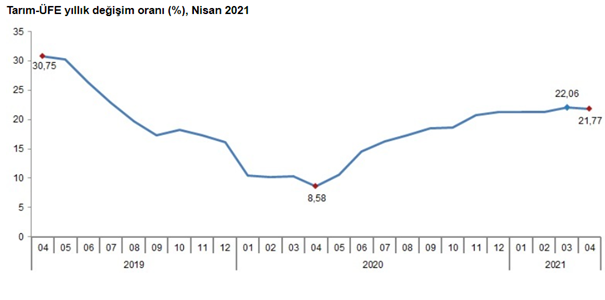

MAYIS AYI TARIM ÜRÜNLERİ ÜRETİCİ FİYAT ENDEKSİ (TARIM-ÜFE) – TÜİK

Nisan ayında Tarım-ÜFE yıllık %21,77 artmış, aylık %0,79 azalma kaydetmişti. İthal gıda hammadde fiyatlarındaki artış Tarım-ÜFE üzerinde fiyat baskısı oluştururken Mayıs ayında döviz kurundaki artış, söz konusu baskının artmasına sebep olabilir.

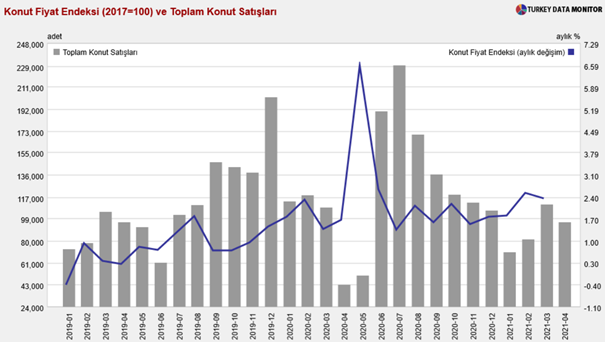

MAYIS AYI KONUT SATIŞLARI – TÜİK

Nisan ayında Türkiye genelinde 95 bin 863 konut satışı gerçekleşmiş, böylece yılın ilk dört ayındaki toplam konut satışı 358 bin 913 olmuştu. 2020 yılının ilk dört ayında pandeminin etkisiyle toplam konut satışı 383 bin 821 düzeyindeydi. Yabancılara yapılan konut satışlarına baktığımızda, Nisan ayında 3 bin 893, 2021 yılının ilk dört ayında 9 bin 148, 2020 yılının ilk dört ayında 11 bin 738 olarak gerçekleşmişti. Aşağıdaki grafikte de göreceğiniz gibi, 2021 yılının ilk dört ayında konut satışları 2019 yılına benzer seviyelerde seyrederken konut fiyatlarının aylık artış hızı (Mayıs 2020 hariç) son iki yılın üzerinde.

15 HAZİRAN 2021, SALI

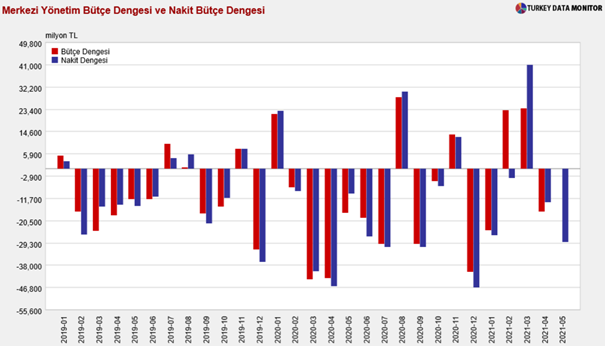

MAYIS AYI BÜTÇE VERİLERİ – HAZİNE VE MALİYE BAKANLIĞI

Merkezi yönetim bütçe dengesi Nisan ayında 16,9 milyar TL açık vermiş, böylece Ocak-Nisan döneminde bütçe dengesi toplam 5,9 milyar TL fazla vermişti. 2020 yılında bütçe dengesi toplamda 173 milyar TL açık vermişti. Genelde merkezi yönetim bütçesi ile yakın veriler ortaya koyan Hazine nakit bütçesinin Mayıs ayında 29 milyar TL açık verdiğini dikkatinize sunayım.

16 HAZİRAN 2021, ÇARŞAMBA

AMERİKAN MERKEZ BANKASI (FED) PARA POLİTİKASI KARARI – http://www.federalreserve.gov

Amerikan ekonomisindeki olumlu gidişat, Fed yöneticileri arasında piyasaya likidite akışını azaltıp azaltmama konusunda tartışmaları tetikliyor. Amerikan ekonomisi 2021 yılı ilk çeyreğinde çeyrek bazda yıllık %6,4 büyüme kaydetti. Maliyet enflasyonu artarken talep tarafında iyileşme devam ediyor. Fed yetkililerinin sıkılaşmayı tartışmaya başlamaları faiz artışına doğru yavaş yavaş gidildiği anlamına geliyor ki konunun gündeme gelmesi bile özellikle Türkiye gibi gelişmekte olan ülkelerin faiz seviyelerinde yukarı yönü tetikleyen önemli bir faktör. Aşılamaların küresel ekonomiye olumlu yansımaya başlamasının da etkisiyle 2022 yılında Fed’den ilk adımlar gelecektir.

NİSAN AYI MERKEZ BANKASI KONUT FİYAT ENDEKSİ – TCMB

Mart ayında MB konut fiyat endeksi aylık %2,3, yıllık %32,0 artış kaydetmişti. Aşağıdaki grafikte göreceğiniz gibi, Mart 2020’de pandeminin devreye girmesinin ardından inşaat maliyetlerindeki artış hızı konut fiyatlarındaki artış hızının önüne geçmiş durumda.

17 HAZİRAN 2021, PERŞEMBE

TC MERKEZ BANKASI (TCMB) PARA POLİTİKASI KARARI – TCMB

Mevcut makro-ekonomik ortam TCMB’nin %19 seviyesindeki politika faizini (1-hafta vadeli borç verme faizi) değiştirmemesi gerektiğini söylüyor. Çünkü bütçe açığı artarken, döviz kurundaki her artış fiyatlara doğrudan yansırken, imalat maliyetleri yukarı doğru yükselişini sürdürürken, enflasyonist baskı artarken, artan işsizlikle perakende satışlar düşmeye devam ederken, küresel ihracat talebi artarken Türkiye’nin ihracat performansı yatay kalıyorken, TCMB rezervleri mevcut ortamda yurt dışı borçlanma ile artabiliyorken, bireysellerin bankalara park ettiği döviz mevduatları olduğu yerde kalıyorken, tek çare ekonomik güç olarak güven ortamının sağlanmasıdır. Aşılama, turizmin açılmasına izin verdiği takdirde turizm gelirleri ile döviz kuru aşağı gelecektir ve TCMB faiz düşürmek için ilk fırsatı değerlendirecektir. Ancak bu geçici bir çözüm olacaktır. Küresel olarak maliyetler artarken, Türk lirasının sağlıklı bir şekilde değer kazanması için turizm sektörünün tam açılması ve ihracat performansımızın para kazandıracak şekilde artması gerekiyor.

NİSAN AYI ÖZEL SEKTÖR UZUN VADELİ YURT DIŞI KREDİ BORCU – TCMB

Mart ayında özel sektörün uzun vadeli kredi borcu önceki aya göre 3,2 milyar dolar azalışla 161,0 milyar dolar seviyesine gerilemişti. Finansal olmayan kuruluşların borcu 91,8 milyar dolar ile toplamın %57’sini oluştururken, bankacılık sektörü 60,1 milyar dolar ile %37’sini, bankacılık dışı finansal kuruluşlar ise 9,0 milyar dolar ile %6’sını oluşturmaktadır.

TCMB VE BDDK, 11 HAZİRAN 2021 TARİHLİ HAFTALIK PARA VE BANKA VERİLERİ – BDDK, TCMB

4 Haziran ile biten haftada piyasadaki likiditeyi gösteren parasal göstergelerde (M1, M2, M3) önceki haftaya göre artışlarını sürdürdü. TL cinsi mevduatlar önceki haftaya göre hafif gerilerken TL cinsi krediler hafif artış kaydetti. Tüketici kredilerindeki artış eğilimi sürerken ticari kredilerdeki azalış eğilimi devam ediyor. TL cinsi mevduat faiz oranı %19 seviyesinin üzerine çıkarken, ayken ihtiyaç kredi faiz oranı %24,6, ticari kredi faiz oranları ise %21,5 seviyelerinde bulunuyor. Tüzel kişilerin döviz mevduatlarındaki 1,0 milyar dolarlık düşüşün etkisiyle toplam döviz mevduatları önceki haftaya göre 1,0 milyar dolar azalarak 218,8 milyar dolar seviyesine geriledi. Bankacılık sistemi yabancı para net genel pozisyonu 6,1 milyar dolar ile önceki haftaya göre yatay kaldı. Merkez Bankasında tutulan uluslararası rezervler 93,7 milyar dolar ile önceki haftaya göre 1,1 milyar dolar artış kaydetti; altın rezervleri 0,2 milyar dolar ve brüt döviz rezervleri 0,9 milyar dolar arttı. Buna karşın 2 milyar dolar artış kaydeden swap yükümlülüğünün etkisiyle Merkez Bankası döviz likiditesi açığı 4 Haziran ile biten haftada önceki haftaya göre 0,6 dolar artışla 37,8 milyar dolar seviyesine yükseldi. Yurtdışında yerleşik kişilerin mülkiyetindeki hisse senedi ve devlet iç borçlanma senedi (DİBS) stoku toplamı önceki haftaya göre 0,5 milyar dolar azalışla 28,8 milyar dolar seviyesine geriledi. Yurt dışı yerleşikler 4 Haziran ile biten haftada hisse senedi ve DİBS’te net olarak toplam 162 milyon dolarlık satış gerçekleştirdi; hisse senetlerinde 98 milyon dolar, DİBS’te 64 milyon dolarlık net satış gerçekleştirdiler. Yabancıların BIST hisse senedi pazarında sahip olduğu hisse senedi sayısının payı 7 Mayıs itibariyle %26 seviyesinde bulunurken 2007 yılında %59 seviyelerine kadar yükselmişti.

18 HAZİRAN 2021, CUMA

JAPONYA MERKEZ BANKASI (BOJ) PARA POLİTİKASI KARARI – http://www.boj.or.jp/en/index.htm/

BOJ, Haziran ayı toplantısında 2009 yılından bu yana değişmeyen %0,3 seviyesindeki borç verme faiz oranını, Şubat 2016’dan bu yana değişmeyen -%0,1 (eksi binde 1) seviyesindeki mevduat faiz oranını değiştirmeyecek. Çünkü, küresel finansal krizin başladığı 2008 yılından Mayıs 2021’e kadarki süreçte BOJ’un ekonomiyi hareketlendirmek adına piyasaya sürdüğü likidite 5,6 trilyon dolar seviyesine yükselmiş olmasına rağmen yıllık TÜFE oranı Ekim 2020’den bu yana eksi seviyelerini koruyor. BOJ’un para politikasında değişiklik yapmak için hedeflediği yıllık TÜFE oranı ise %2. Peki piyasaya akıtılan bunca likiditeye rağmen ekonomide bir kıpırdanma var mı? Yok. 2021 yılı ilk çeyreğinde bir önceki çeyreğe göre %1 daralma kaydetti. İkinci çeyrek öncü göstergeler ise özellikle yurt içi hane halkı harcamaları dikkate alındığında ekonomik aktivitede hızlanma işareti vermiyor. Fiyatlar tarafında, imalat maliyetlerindeki artışa rağmen tüketici fiyatlarına bu yükseliş yansımıyor. Nisan-Mayıs döneminde kurumsal krediler aylık bazda gerilerken, aynı dönemde toplam kredi hacmi artışı yıllık bazda düşüşe geçmiş durumda. Tüketici harcamaları 2019 yılı seviyelerinden %20 aşağıda seyrederken, perakende satışlar en son Nisan ayında önceki aya göre %4,5 düşüş kaydetti. Üretim tarafında ise ihracattaki artışın desteğiyle sanayi üretimi aylık bazda artışını sürdürse de ekonomide hızlanma için Japon halkının harcama konusunda motive edilmesi gerekiyor ki pandemi dönemi şimdilik buna izin vermiyor.

NİSAN AYI KISA VADELİ TOPLAM DIŞ BORÇ STOKU – TCMB

Türkiye’nin kısa vadeli (12 aydan daha kısa vadeli) toplam dış borç stoku Mart ayında önceki aya göre 0,4 milyar dolar azalışla 140,8 milyar dolar seviyesine gerilemişti. Borcun 22,7 milyar doları Merkez Bankasına, 57,8 milyar doları bankacılık sektörüne, 60,3 milyar doları diğer sektörlere aittir. Kalan vadeye göre gelecek 12 ayda ödenecek toplam dış borç büyüklüğü ise 185,6 milyar dolardır. Aşağıdaki grafik kısa vadeli dış borç stokunun 2021 yılının ilk üç ayında yatay bir seyir izlediğini gösterirken Mayıs 2020’de artış eğilimine giren gelecek 12-ayda ödenecek dış borç ödemeler toplamının Mart 2021’de yönünü aşağı çevirdiğini gösteriyor. Nisan ayı verisi söz konusu eğilimin devam edip etmediğini gösterecek. Bir konuya daha dikkatinizi çekmek istiyorum. Merkez Bankasının altın ve dövizden oluşan toplam döviz rezervleri, Türkiye’nin gelecek 12 ayda ödenecek dış borç büyüklüğünün sadece yarısını karşılayabiliyor. Söz konusu oran Merkez Bankasının rezerv yeterliliği olarak ifade edilmektedir.

http://fulyagurbuz.com