Ekonomi

İbrahim Alper Akalın: SAGP ile Doğru Enflasyon Hesaplanabilir mi?

Türkiye’de resmi enflasyon verilerine güven duyulmuyor. Bu çalışma, göreli Satın Alma Gücü Paritesi (SAGP) hipotezinin ortaya koyduğu enflasyon ile kur…

Türkiye’de resmi enflasyon verilerine güven duyulmuyor. Bu çalışma, göreli Satın Alma Gücü Paritesi (SAGP) hipotezinin ortaya koyduğu enflasyon ile kur arasındaki uzun vadeli ilişkiden yola çıkarak daha tutarlı bir alternatif enflasyon tahmini yapılabileceğini iddia ediyor. 2010–2015 yılları arasında TÜİK verileri ile uyumlu hareket eden SAGP’in 24 aylık ortalamalara dayalı yaklaşımı, 2021 Ekim dönemi itibariyle resmi rakamın 1.6 katı kadar yüksek bir tüketici enflasyonuna işaret ediyor.

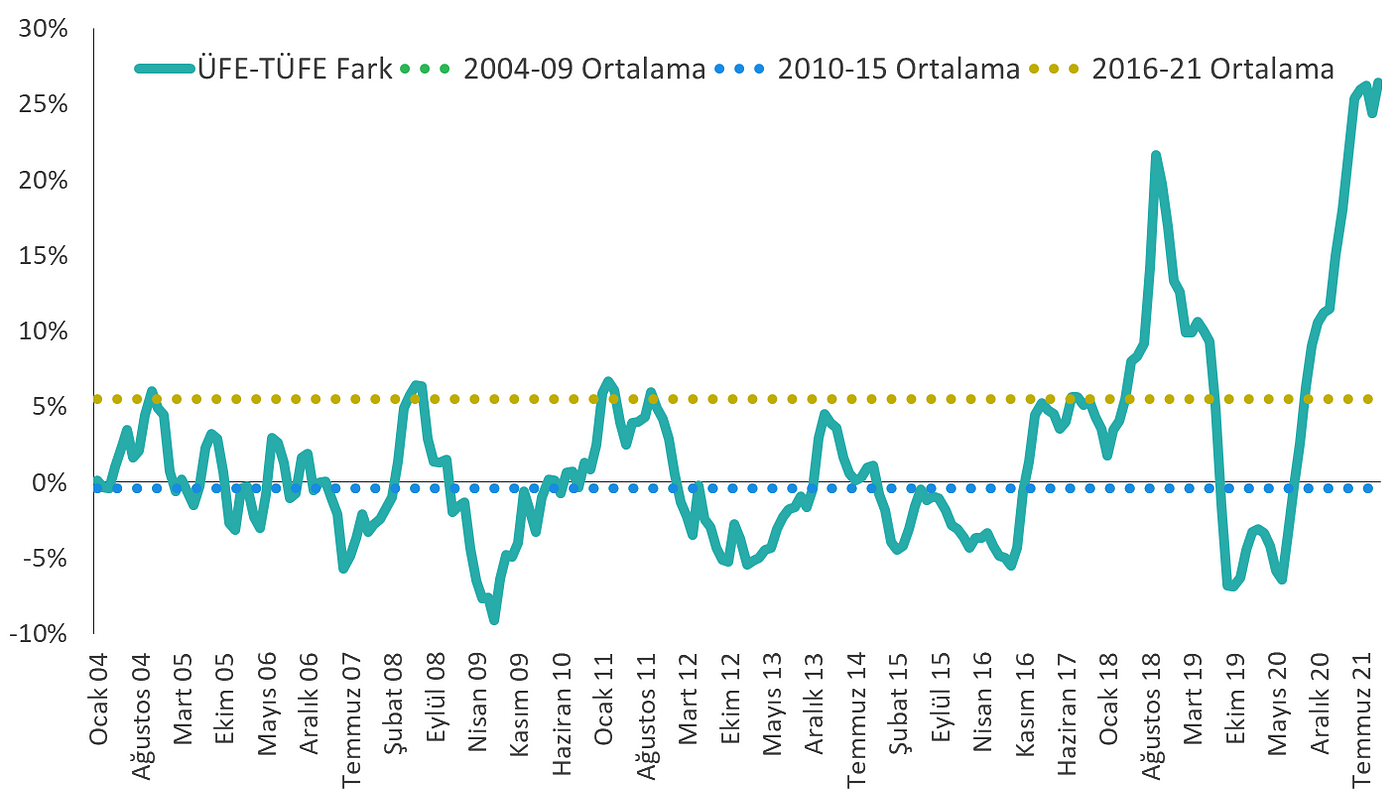

Milton Friedman’ın veciz bir ifadesi ile “enflasyon yasal olmayan vergidir”. Maalesef ödediğimiz enflasyon vergisi her yıl daha da artıyor. Resmi istatistiklere göre tüketici enflasyonu %20’lere dayandı. Bu Avrupa’nın en yüksek ve dünyanın 14. en büyük oranı. Ancak kamuoyu araştırmalarının da gösterdiği gibi toplumun büyük çoğunluğu, bu seviyedeki enflasyona bile şüphe ile yaklaşmakta. Enflasyon Araştırma Grubu (ENAG) tarafından internet ortamında ilan edilen fiyatlardan yola çıkarak yapılan alternatif enflasyon ölçümleri da bu şüpheleri onaylamakta. TÜİK’in 2011–2016 yılları arasında başkanlığını yürüten Birol Aydemir de TÜİK verilerine güvenmediğini ve rakamlara dolaylı müdahale olduğunu söylüyor. Yine birçok ekonomist enflasyon verilerindeki bir çok alt detayda türlü tutarsızlıklara işaret ediyor. Mesela bu tutarsızlığa en somut örnek, geçmişte uzun vadede aynı hızda büyüyen üretici ve tüketici fiyat enflasyonu arasındaki farkın istikrarlı biçimde açılması ve son 5 yılda rekor seviyelere çıkması.

Grafik 1: TÜFE-ÜFE Artış Oranı Farkı ve Tarihsel Ortalamalar (Yıllık, %)

Söz konusu endişelere karşılık daha isabetli bir enflasyon verisi tahmin etmek mümkün mü? Ben bu çalışmada alternatif bir yöntem öneriyorum. Ama önce hesaplayacağımız kavramı metodolojimize uygun biçimde tanımlamaktan başlayalım.

Genel fiyat seviyesindeki yükselişe enflasyon diyoruz. Tüm dünyada enflasyon (tüketici enflasyonu), ortalama bir vatandaşın tüketim tercihlerini en isabetli şekilde temsil ettiği düşünülen mal ve hizmetlerden oluşan bir alışveriş sepetinin fiyat seviyesi takip edilerek hesaplanır (Bkz. Tüketici Fiyat Endeksi, yani TÜFE). Kısacası enflasyon, mal ve hizmetlerin parasal değerindeki ortalama artış oranıdır. Tersi biçimde ifade edecek olursak enflasyon; para biriminin, mal ve hizmetler karşısında yaşadığı ortalama değer kaybıdır. (Yine Milton Friedman’ın söylediği gibi enflasyon her yerde parasal bir fenomendir )

Enflasyonu mal ve hizmetlerin parasal değerinin artması yerine para biriminin mal ve hizmetler karşısında değer kaybetmesi olarak tanımlamak, alternatif enflasyon hesaplaması için iyi bir ilk adım olabilir. Enflasyon şayet para biriminin değersizleşmesi ise, para biriminin göreli (diğer para birimleri karşısındaki) piyasa değeri; yani döviz kuru, resmi verilerin güvenilir olmadığı bir ortamda, daha objektif bir veri olarak bize alternatif enflasyon hesaplamasında yardımcı olabilir.

Yüksek enflasyonun olduğu ve resmi verilerin güvenilir olmadığı ülkelerde alternatif enflasyon hesaplaması yapan bazı ekonomistler çalışmalarında satın alma gücü paritesi (SAGP) hipotezinden faydalanıyorlar.

Mutlak SAGP hipotezine göre, piyasa oyuncuları başka ülkelerde oluşacak kar fırsatlarını verimli bir şekilde takip edeceği için; bir ürünün (veya aynı ürün ve hizmetlerden oluşan bir tüketim sepetinin) fiyatı uzun vadede her ülkede aynı fiyattan işlem görecek şekilde dengelenir (tek fiyat kanunu). Aynı ürünün iki ülkenin yerel para birimi cinsinden değeri arasındaki oran, iki ülke arasındaki denge döviz kurunu verecektir. Somutlaştırmak gerekirse, tüm dünyada şubeleri bulunan bir fast-food zincirinin tıpatıp aynı bir hamburgeri Türkiye’de 25.0TL, ABD’de 5.0$ ise, bu hipoteze göre olması gereken $/TL kuru (salt hamburger fiyatı üzerinden) 5.0TL’dir.

Mutlak SAGP hipotezi; i) uluslararası ticarete uygulanan tarife/kotalar, ii) ülkeler arası nakliye/navlun giderleri, iii) ülke içi farklı vergi oranları, iv) değişen işlem maliyetleri, v) sunulan hizmet veya maldaki kalite farkları, vi) farklı toprak rantı faktörü ve vii) ülkeler arası taşınamayacak hizmetler gibi olguları ihmal ettiğinden para biriminin adil değeri hakkında doğru sonuçları vermeyebilir. Bunun yerine göreli SAGP, denge kur değeri (veya bu çalışma özelinde alternatif enflasyon) tahmininde daha işlevsel olabilir.

Göreli SAGP hipotezinegöre, iki farklı ülkedeki aynı malın (veya aynı mal ve hizmetlerden oluşan bir tüketim sepetinin) yerel para birimi cinsi fiyatında görülen değişim oranlarının farkı, uzun vadede iki ülke para birimi arasındaki paritenin değişim oranı ile benzeşir. Yani, mutlak SAGP hipotezinden farklı olarak, fiyatlar arasındaki oran kur ile aynılaşmaz. Ancak fiyatların değişim hızı farkı, kurdaki değişim hızı ile aynılaşır. Bir diğer deyişle; uzun vadede gelecek kur seviyesi ile bugünkü kur seviyesi arasındaki fark, iki ülkenin enflasyonu arasındaki fark kadar olacaktır. (Reel kur tartışması için lütfen dipnota bakın.)

Yine hamburger örneğimizden yola çıkacak olursak; bugün Türkiye’de 25.0TL olan hamburger fiyatının bir yıl içerisinde 30.0TL’ye çıkacağı öngörülürse, TL cinsinden beklenen fiyat artış oranı (enflasyon) %20’dir. Aynı dönemde hamburgerin ABD fiyatı 5.0$’dan 5.25$’a çıkarsa, $ cinsinden fiyat artış oranı %5 olur. Fiyat artış oranları arasındaki fark %15’tir. Bugün $/TL kuru 10.0 TL ise; göreli SAGP hipotezi bize (salt hamburger fiyatı üzerinden), gelecek yıl $/TL kurunun takribi 11.5 TL olacağını söyler.

Bir çok akademik araştırmagösteriyor ki, göreli SAGP yaklaşımı; özellikle de yüksek enflasyona sahip ülkelerde, enflasyon ile kur arasındaki ilişkiyi uzun vadede(2 ile 5 yıl arası bir süre ve sonrası)açıklamakta başarılı oluyor.

Göreli SAGP yaklaşımı genelde; doğru olduğu varsayılan enflasyon verilerinden yola çıkarak, ülkelerin denge (adil) kur değeri tahmini çalışmaları için kullanılıyor. Ancak; enflasyon verisi güvenilir olmayan ve yüksek enflasyona sahip ülkelerde bu yaklaşımı tersine çevirip, piyasa kuru verilerinden yola çıkarak alternatif enflasyon hesaplaması yapan ekonomistler de var. Bunların başında Johns Hopkins Üniversitesi ve Cato Enstitüsü’nden ekonomist Steve Hankegeliyor. Hanke, günlük piyasa kuru ve ABD tüketici fiyat endeksi verilerini baz alarak, içlerinde Türkiye’nin de bulunduğu bir çok yüksek enflasyona sahip ülke için, herhangi bir dönem itibariyle yıllık kur değişim oranı ile en yakın dönem ABD yıllık enflasyonunu toplayarak o dönemki alternatif tüketici enflasyonunu hesaplıyor.

Grafik 2: Hanke Türkiye Tüketici Enflasyon Hesaplaması ve Resmi TÜİK Enflasyonu (Yıllık, %)

Ancak Hanke’nin çalışması; kısa vadeli kur seviyeleri üzerinden tahmin yürüttüğü için, göreli SAGP’in uzun vadede anlamlı olan kur-enflasyon farkı ilişkisi ile çelişiyor. Zira kısa vadede döviz kurları çeşitli makro faktörlerden (para ve faiz politikaları, küresel konjonktür, politik riskler vb.) dolayı oynaklık gösterebiliyorken, fiyatlar (özellikle ihracata konu olmayan hizmetler sektöründe) çok daha yapışkan hareket ediyor. Bu yüzden anlık (kısa) dönem enflasyon tahmini için SAGP yaklaşımı yanıltıcı olabiliyor.

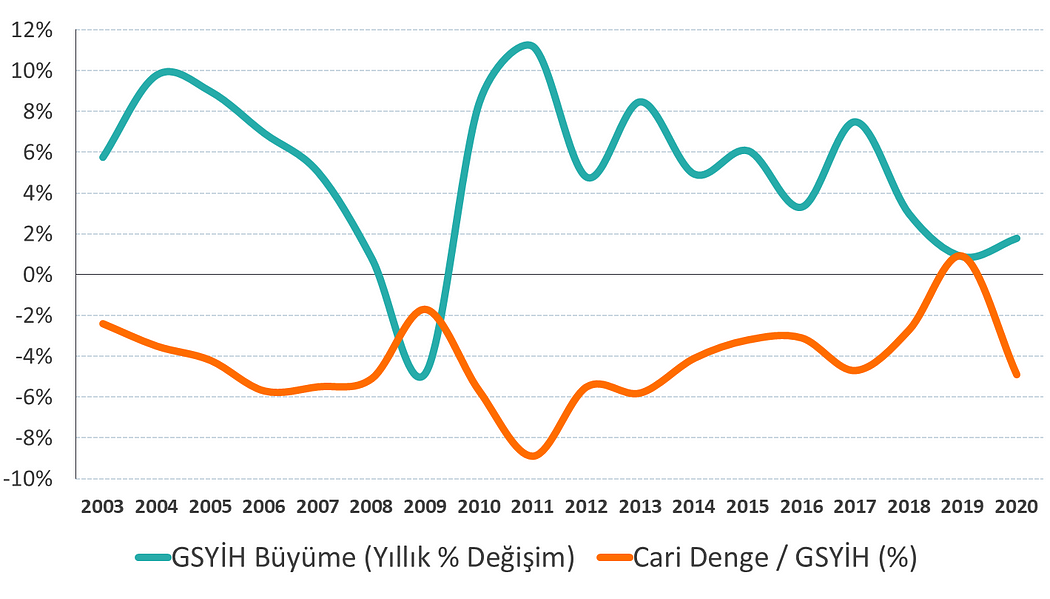

Uzun vadeli göreli SAGP yaklaşımını uygularken, kur ve enflasyon değişimi oranı hesaplamasında baz alınacak dönemin doğru seçimi daha iyi tahmin yapmaya yardımcı oluyor. Baz dönem seçilirken, piyasa kurunun kısa vadeli oynaklıklardan etkilenmemiş ve adil (denge) değerine yakın olması önem arz ediyor. Ben de bu çalışmada, 2008 krizinin reel ve finans piyasalarda etkisinin kaybolmaya ve makro ekonomik ve ticari dengelerin düzelmeye başladığı 2009 yılı sonunu baz aldım.

Grafik 3: GSYH Büyüme Oranları ve Cari İşlemler Dengesi / GSYH (%)

Grafik 4: $/TL Kuru Oynaklık (Yıllıklandırılmış, %)

Uzun vadeli göreli SAGP yaklaşımını kullanarak alternatif tüketici enflasyon oranını; 2010 yılından başlayarak yıllık bileşik kur değişim oranı ile diğer ülke yıllık bileşik enflasyon oranını toplayarak hesapladım. Döviz kuru olarak, $/TL ve €/TL ortalamasını kullandım. Ve dolayısıyla, diğer ülke enflasyonu için de ABD ve Avro Bölgesi TÜFE’lerine dayalı bileşik enflasyon rakamlarının ortalamasını referans aldım.

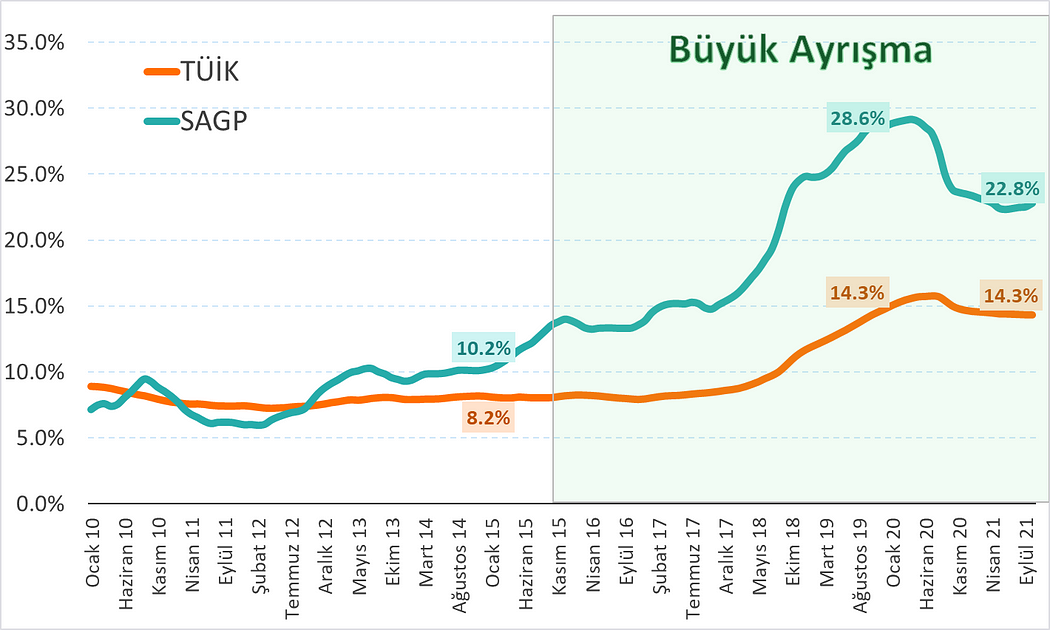

Göreli SAGP yaklaşımı ile hesapladığım yıllık bileşik tüketici enflasyonu rakamının TÜİK rakamı ile karşılaştırılmasını Grafik 5’te görebilirsiniz. 2015 yılı itibariyle (beş senelik bir periyot içerisinde) bileşik enflasyon rakamları yakınsıyor ve 2016 ortalarına kadar da dar bir makasla hareket ediyor. Ancak 2016’nın ikinci yarı yılından itibaren, geçmiş trend ile uyumlu biçimde yakın hareket etmesi beklenen SAGP bazlı enflasyon ile TÜİK resmi verisi kayda değer biçimde ayrışmaya başlıyor.

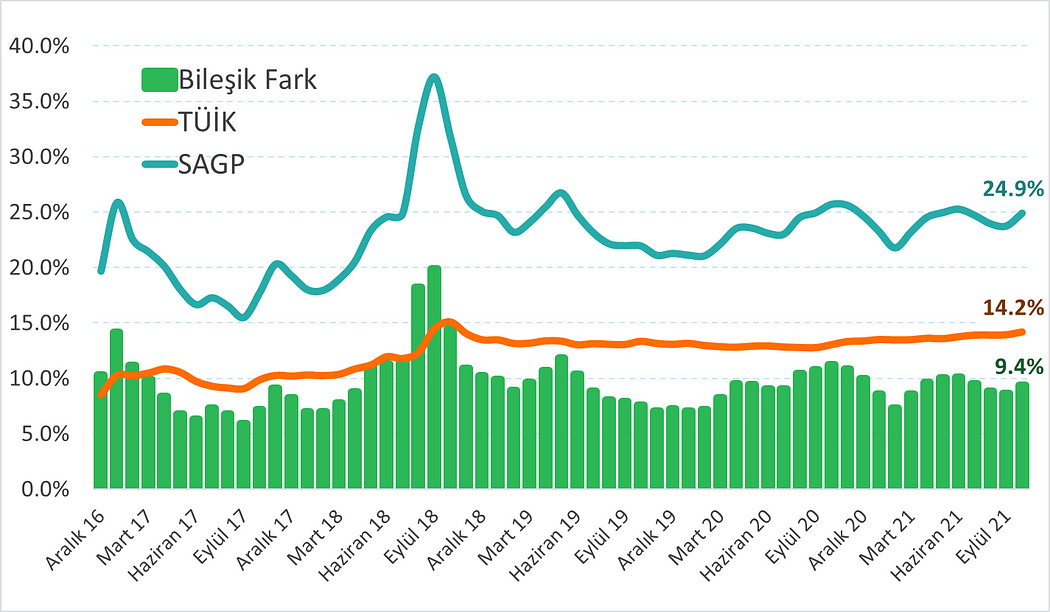

Grafik 5: Yıllık Bileşik Tüketici Enflasyonu (Baz Dönem= Aralık 2009)

Yukarıdaki bulgulardan yola çıkarak 2016 yılını, resmi verilere şüphe ile yaklaşma miladı olarak kabul edebiliriz. Buradan hareketle, 2015 Aralık-2021 Ekim dönemi arasında yıllık ortalama tüketici enflasyonunu göreli SAGP ile %24.9 olarak hesaplıyorum. Aynı dönemde TÜİK ortalama tüketici enflasyonu verisi ise %14.2. Yani SAGP yaklaşımı bize; yaklaşık son 6 yıldır, TÜİK verisine kıyasla yıllık ortalama %9.4 (yıllık bileşik fark) daha fazla enflasyon olduğunu söylüyor (Grafik 6).

Grafik 6: Yıllık Bileşik Tüketici Enflasyonu (Baz Dönem = Aralık 2015)

Belirtmek gerekir ki; yukarıda belirtilen %9.4’lük tüketici enflasyonu farkı, 2015 Aralık — 2021 Ekim dönemi arasındaki birikimli yıllık ortalama rakamı ifade ediyor. Ancak bu analiz bize, söz gelimi Ekim 2021 dönemine ilişkin alternatif enflasyon rakamına dair bir şey söylemiyor. Daha önce, Hanke’nin günlük kur verilerinden yola çıkarak yapmış olduğu enflasyon tahmininin yanıltıcı olduğundan bahsetmiştik. Peki göreli SAGP ile daha kısa aralıklar için enflasyon tahmini yapmak mümkün mü?

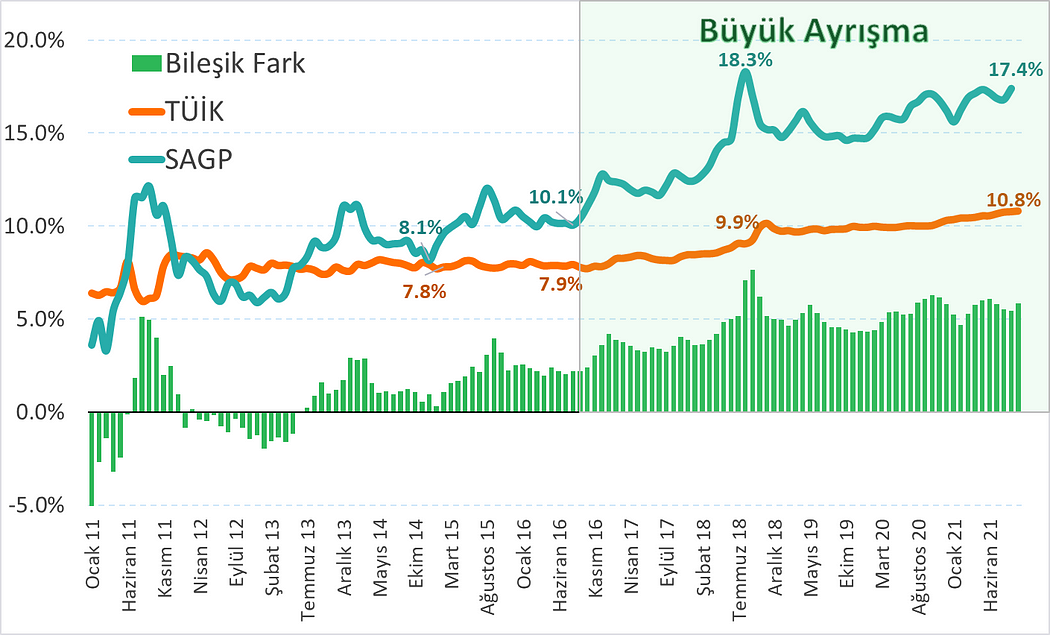

2010–2015 dönemi arasında resmi TÜİK rakamı ile SAGP yaklaşımının anlamlı biçimde uyumlu hareket ettiği en kısa periyodu yaklaşık 24 ay olarak hesapladım. Grafik 7 de gösteriyor ki; 24 aylık TÜİK tüketici enflasyon ortalaması ile SAGP tüketici enflasyonu ortalaması 2015 yılına kadar yakın hareket ederken, yine 2016 yılından sonra büyük ayrışma başlıyor.

Grafik 7: Tüketici Enflasyonu (24 Aylık Ortalama, %)

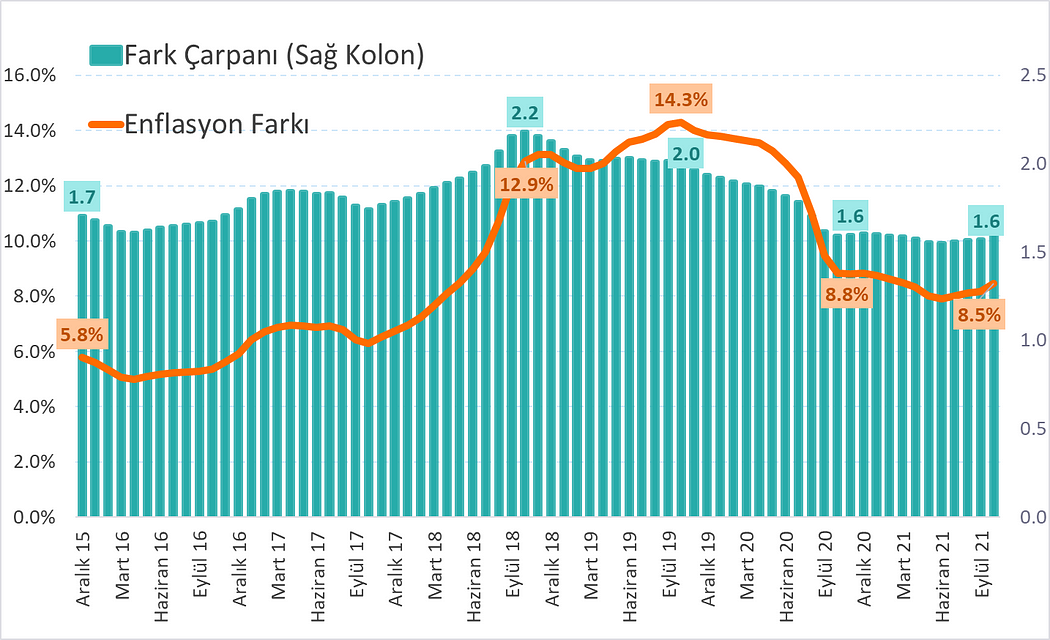

Grafik 7’de de görüldüğü gibi, 2010–2015 döneminde TÜİK verileriyle tutarlı olan göreli SAGP yaklaşımı, 2021 Ekim itibariyle son 24 aylık ortalama tüketici enflasyonunu %22.8 olarak hesaplıyor. Bu rakam, aynı dönem aynı periyot için %14.3 olan TÜİK rakamının %8.5 üzerinde. Ya da bir başka deyişle; 24 aylık tüketici enflasyon rakamlarını baz aldığımızda SAGP yaklaşımı, Ekim 2021 itibariyle TÜİK resmi rakamının 1.6 katı seviyesinde bir enflasyona işaret ediyor (Grafik 8).

Grafik 8: SAGP-TÜİK Tüketici Enflasyonu Farkı (24 Aylık Ortalama, %)

Sonuç olarak, 2010–2015 yılları arasında resmi rakamlar ile uyumlu hareket ettiği gözlemlenen göreli SAGP yaklaşımı, 2016–2021 yılları arasında TÜİK’in açıkladığından önemli ölçüde yüksek bir tüketici enflasyonu olabileceğini doğruluyor.

İktisatçılar için özel dipnot:

Bu çalışmaya, 2016–2021 yılları arasında TCMB verisi olan reel efektif kurdaki düşüşü delil göstererek itiraz edenler olabilir. Zira düşük reel kur, Türk Lirası’nın adil (denge) değerinden daha düşük seviyede işlem gördüğüne ve yurtiçindeki satın alım gücünün yurtdışına kıyasla daha yüksek olduğuna işaret eder. Bir diğer deyişle, kurdaki artışın enflasyondan çok daha hızlı olduğuna ve nihayetinde kur ile enflasyon farkının uzun vadede eşitlenmediğine bir gösterge olarak sunulabilir.

Ancak TCMB verisi yoluyla itiraz bir paradokstur. Zira TCMB’nin sunduğu reel efektif kur zaten güvenilir olmadığını iddia ettiğimiz resmi enflasyon verisine dayanıyor. Ve bu çalışma da; bir çok akademik çalışmanın doğruladığı uzun vadede reel kur bir sabit ortalama civarında dengelenir varsayımından yola çıkarak daha güvenilir ve isabetli bir alternatif enflasyon verisi tahmin etmeyi hedefliyor. Bu varsayımın biri reel diğeri parasal iki güçlü dayanağı vardır. Birincisi, reel kurun değersiz olduğu ülkede ticari malların fiyatları yurtdışına göre daha ucuz olacağından o ülke cari fazla verecek ve reel kur yeniden dengeye kavuşacaktır. İkincisi de, ölçüsüz parasal genişlemeye dayanan yüksek enflasyonun reel kur üzerindeki etkisi uzun vadede paranın yansızlığından dolayı kaybolacaktır.

Yukarıda belirtilen varsayımların, tartışılan meseleye dair genelleyici ve basitleştirici tarafları göz önüne alınarak yeniden ifade etmek gerekir ki, bu alternatif enflasyon tahmininin bir kesinlik iddiası yoktur. Sadece mevcut tutarsız veriden daha güvenilir olabileceği iddiası vardır.

Kaynakça

Alan M. Taylor & Mark P. Taylor, 2004. “The Purchasing Power Parity Debate”, Journal of Economic Perspectives, 18(4), 135–158

Imad A. Moosa & Razzaque H. Bhatti, 1997. “ The Purchasing Power Parity Hypothesis”, International Parity Conditions, Palgrave Macmillan, 25–52

Jon Håkon Findreng, 2014. “Relative Purchasing Power Parity and the European Monetary Union: Evidence from Eastern Europe”, Economics & Sociology, 7(1), 22–38

Kenneth A. Froot & Kenneth Rogoff, 1994. “Perspectives on PPP and Long-Run Real Exchange Rates”, NBER Working Papers 4952

Lawrence Officer, 1976. “The Purchasing-Power-Parity Theory of Exchange Rates: A Review Article”, IMF Staff papers, 23(1), 1–60

Mehdi Monadjemi & John Lodewijks, 2021. “Inflation and Exchange Rates: An International Examination of Relative Purchasing Power Parity”, Journal of Economics and Public Finance, 7(3), 1–10

Meher Manzur, 1990. “An international comparison of prices and exchange rates: a new test of purchasing power parity”, Journal of International Money and Finance, 9(1), 75–91

Michael R. Pakko & Patricia S. Pollard, 2003. “Burgernomics: A Big Mac™ Guide to Purchasing Power Parity”, Federal Reserve Bank of St. Louis Review, 85, 9–28.

Michele Ca’ Zorzi, Pablo Anaya Longaric & Michał Rubaszek, 2021. “The predictive power of equilibrium exchange rate models”, Economic Bulletin Issue 7, European Central Bank

Steve H. Hanke & Charles Bushnell, 2017. “On Measuring Hyperinflation”, World Economics, 18(3), 1–18