Borsa

ICBC Yatırım’dan Türk Hava Yolları için 3.çeyrek bilanço değerlendirmesi…

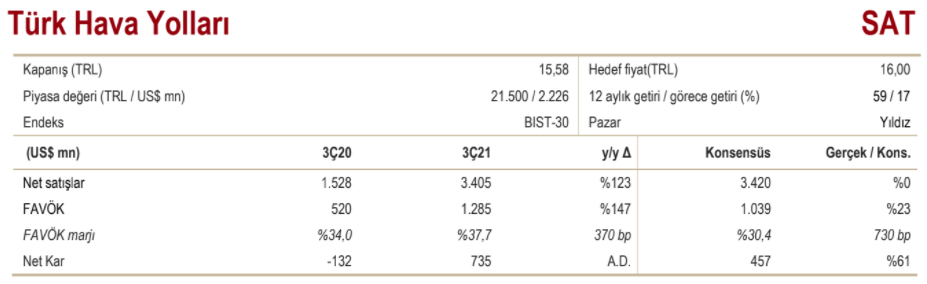

THY 2021’in üçüncü çeyreğinde 735 milyon dolar net kar açıkladı. Konsensüs beklentisi 457 milyon dolar şeklindeydi. Maksimum kar beklentisi 535 milyon dolar idi...

3Ç21 Bilanço Değerlendirmesi

Kar tahminleri aştı

THY 2021’in üçüncü çeyreğinde 735 milyon dolar net kar açıkladı. Konsensüs beklentisi 457 milyon dolar şeklindeydi. Maksimum kar beklentisi 535 milyon dolar idi. Şirket geçen yılın aynı döneminde 132 milyon dolar zarar elde etmişti.

Satışlar büyüdü

Şirket 2020’nin üçüncü çeyreğinde 7,0 milyon yolcu taşırken, 2021’in üçüncü çeyreğinde 16,5 milyon yolcu taşıdı. Buna rağmen pandemi öncesinde 2019 yılının üçüncü çeyreğindeki 21,3 milyon yolcu sayısının gerisinde kalmaya devam etti. Bunun sonucunda yolcu gelirleri geçen yıla göre 3 kat artarak 2,37 milyar dolara yükseldi. Kargo operasyonlarından elde edilen gelir bir önceki yıla göre %45 yükseldi. Kargo faaliyetlerinin ciro katkısı pandemi öncesinde %10 iken, bu çeyrekte %28’e yükseldi. Bunların sonucunda şirketin ilk çeyrek net satışları yıllık bazda %123 yükselişle 3,41 milyar dolar seviyesinde ve beklentilere paralel gerçekleşti.

Karlılık güçlü kaldı

Şirketin ortalama jet yakıtı fiyatı dolar bazında %31 yükseldi. Jet yakıtı harici giderler geçen yıla göre %43 arttı. Yine de trafiğin ve dolayısıyla cironun toparlanması ile jet yakıtı harici giderlerin ciroya oranı geçen yılki %70 seviyesinden %45’e indi. Özellikle geçen yıla göre artan trafik sonucunda uçuşlarla ilgili giderler (havaalanı giderleri, yiyecek/içecek, yer hizmetleri) ve personel giderleri geçen yılın oldukça üzerinde gerçekleşti. Bunun sonucunda FAVÖK marjı 370 baz puan iyileşerek %37,7’ye yükseldi ve beklentilerin 730 baz puan üzerinde kaldı. Pandemi öncesinde 3Ç19’da marj %29,1 idi.

Net borç azaldı

THY’nin net borcu 2Ç21’deki 14,0 milyar dolardan 13,3 milyar dolara indi. Bunun sonucunda net borcun FAVÖK’e oranı 4,3 seviyesine geriledi (iyileşti) (2Ç21: 6,0x).

Değerleme

Hisse son bir yılda %59 yükseldi ve BIST-100 endeksine görece %17 daha güçlü bir performans gösterdi. Hisse 2022 tahminlerimize göre 4,7 F/K ve 5,2 FD/FAVÖK çarpanlarından işlem görüyor. Özellikle son iki haftada hisse fiyatında ciddi bir iyileşme gözlemlenen Türk Hava Yolları için 16 TL hedef değerimize göre yukarı potansiyelin kalmaması nedeniyle SAT önerisinde bulunuyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ICBC Yatırım