Borsa

Halk Yatırım’dan Çimsa için 3.çeyrek analizi

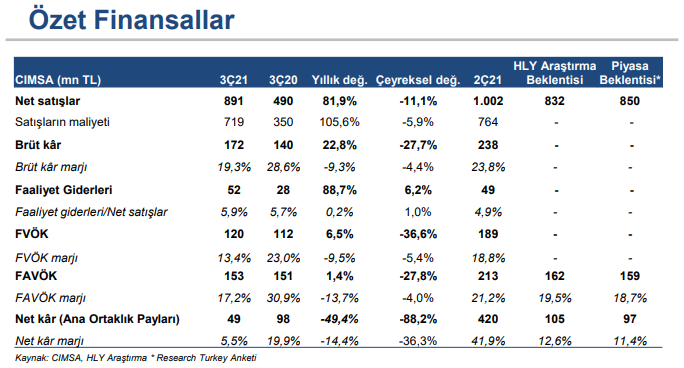

Yılın üçüncü çeyreğinde kaydedilen 12,3 mn TL’lik ertelenmiş vergi gelirine rağmen, net kar beklentilerin altında kaldı. Çimsa yılın üçüncü çeyreğinde ortalama piyasa beklentisi olan 97 mn TL ve beklentimiz olan 105 mn TL’nin oldukça altında yıllık bazda %49,4 azalışla 49,4 mn TL net kar açıkladı...

3Ç21 Finansal Sonuçlar

Yılın üçüncü çeyreğinde kaydedilen 12,3 mn TL’lik ertelenmiş vergi gelirine rağmen, net kar beklentilerin altında kaldı. Çimsa yılın üçüncü çeyreğinde ortalama piyasa beklentisi olan 97 mn TL ve beklentimiz olan 105 mn TL’nin oldukça altında yıllık bazda %49,4 azalışla 49,4 mn TL net kar açıkladı. Beklentimizin altında gelen net karda, operasyonel olmayan tarafta kur farkı gelirinin tahminimizin altında gerçekleşmesi etkili oldu. Geçen yıl üçüncü çeyrekte diğer faaliyetlerden elde edilen 30 mn TL’lik net gelirin aksine 4,2 mn TL seviyesinde diğer faaliyetlerden net gider kaydedildi. Diğer taraftan, iştiraklerinden de 8,9 mn TL zarar kaydetti.

İhracatın desteği ile yıllık bazda güçlü ciro performansı. Yurt içinde güçlü talebe bağlı olarak artan satış hacmi ve fiyatlar, ihracat tarafında ise kurdaki yükselişin desteği ile yıllık bazda güçlü ciro performansı kaydedildi. Net satış gelirleri piyasa ortalama beklentisi olan 850 mn TL’nin %5, beklentimiz olan 832 mn TL’nin %7 üzerinde yıllık bazda %82 artışla 891 mn TL seviyesinde gerçekleşirken; şirketin ihracat gelirleri yıllık bazda %125,6 artışla 494 mn TL, yurt içi satışlar ise %34 artışla 477 mn TL seviyesinde gerçekleşti. Segment bazında satışların kırılımına baktığımızda ise, çimento satışları yıllık bazda %87,6 artışla 779 mn TL seviyesinde gerçekleşirken, hazırbeton satışları yıllık bazda %50,1 artarak 112 mn TL seviyesinde gerçekleşti.

Enerji maliyetlerindeki yükseliş operasyonel marjları baskılıyor. Çimsa yılın üçüncü çeyreğinde piyasa ortalama beklentisi olan 159 mn TL’nin %3,3, beklentimiz olan 162 mn TL’nin %5,3 altında, yıllık bazda yatay kalarak 153,5 mn TL FAVÖK açıkladı. Toplam üretim maliyetleri içerisinde %49,3 ağırlığa sahip enerji maliyetlerinde meydana gelen yıllık %77,3’lük artışın etkisiyle operasyonel marjlar geriledi. Böylece FAVÖK marjı piyasa beklentisinin 1,5 puan altında yıllık bazda ise 13,7 puanlık düşüşle %17,2 seviyesinde gerçekleşti. Diğer taraftan, şirketin net borcu bir önceki çeyreğe kıyasla %14,8 arttı. Şirketin net borcu üçüncü çeyrek sonunda 805 mn TL seviyesinde gerçekleşti (yılın ikinci çeyreğinde 701 mn TL, 2020 sonunda ise 657 mn TL net borç kaydedilmişti).

Çimsa için 28,20 TL seviyesindeki hedef fiyatımızı koruyor, TUT olan tavsiyemizi SAT’a çekiyoruz. Beklentilerin altında kalan net kar rakamından dolayı, üçüncü çeyrek finansal sonuçlarının hisse performansına etkisini ‘negatif’ olarak değerlendiriyoruz. Yılın üçüncü çeyreğinde enerji maliyetlerinde yaşanan yükselişin şirket operasyonel marjlarını baskıladığını görüyoruz. Kömür, petrokok ve elektrik fiyatlarındaki yükselişin devam etmesini şirket için ana risk faktörleri arasında görmekle birlikte, üçüncü çeyrek finansal sonuçların ardından Çimsa için 28,20 TL seviyesindeki hedef fiyatımızı koruyor, ‘TUT’ olan tavsiyemizi SAT’a çekiyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım